放眼望去,音乐的大盘仍然暗潮汹涌

“音乐流媒体已经不性感了。”

跟一位从事音乐产业的朋友私下聊天的时候,他这么跟我说。

我的理解是,音乐流媒体已经不是早些年那个让人感觉活力无限、创新十足的破局者,而今已然成为一个处心积虑的护局者。

在完成了破局的任务之后,已经占全球音乐产业收入超过半壁江山的音乐流媒体,却仍然没有解决盈利难的难题。

每一个表面上看起来不可一世的巨兽,实际上都如履薄冰,而你很难想象,当下的全球音乐产业,就建立在这样一个空中楼阁之上。

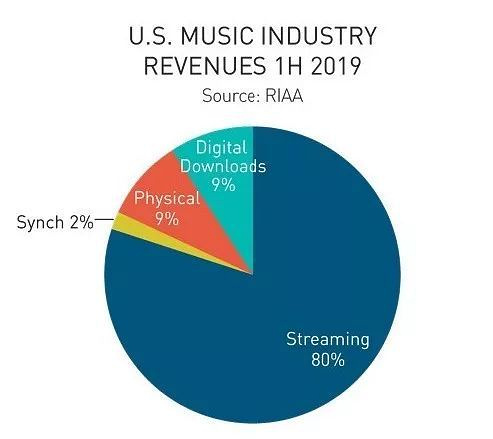

2019年上半年,作为全球最大的音乐市场,美国流媒体收入,已经占到音乐零售总收入的80%,然而,美国境内,还没有一家音乐流媒体平台盈利。

RIAA发布2019年美国音乐产业半年报告:2019年上半年,美国音乐零售收入达到54亿美元,增长18%,流媒体收入占80%,流媒体付费用户量6110万,全年收入有望自2007年以来首次突破100亿美元。

80%的收入建立在一套不盈利的商业体系之上,这大概是音乐产业有史以来最奇特的现象。

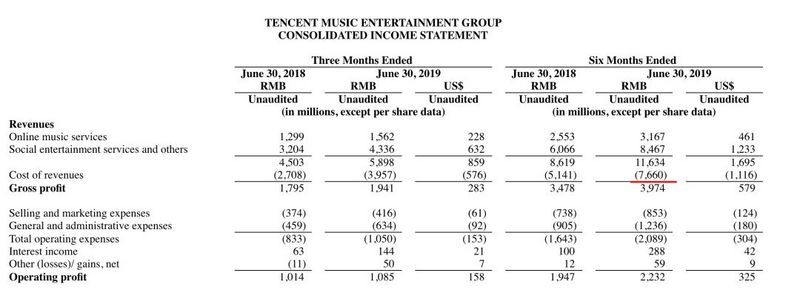

全球唯一一家公开盈利的互联网音乐公司,在中国。

今年上半年,腾讯音乐(简称TME)净赚22亿人民币(营业利润),平均一个月挣3.7亿,相当于韩国风头正劲的娱乐公司Big Hit一年的营业利润(2018年,3.8亿人民币)。

尽管,腾讯音乐盈利主要不是靠音乐,而是靠社交,但至少,腾讯音乐的盈利,无论是怎么盈的,都为版权方贡献了数十亿的收入。

腾讯音乐的财报显示,今年上半年,收入的成本为76.6亿人民币,占总收入66%。

这76.6亿指的是收入成本(cost ofrevenue),尽管不完全是版权支出,但主要是版权支出。

而上半年TME的在线音乐收入只有32亿人民币……也就是说,如果没有社交,版权方要少收入几十亿,所以……

感谢社交。

实际上,从近年来的发展看,大家似乎越来越不相信传统的在线听歌服务能挣钱了,都一心奔着“社交”去了。

仅仅为用户提供基础服务,就想让用户心甘情愿的掏钱,太难了。

而且,事实证明,并不是用户掏了钱,音乐流媒体就能盈利,Spotify付费率达到将近50%,付费用户超过1亿,还是没法盈利。

或许,我们现在需要认清这样一个事实,音乐的基础点播服务,可能就是难盈利,必须通过其他方式去开拓盈利点。

社交当然是一个方向,至少TME的实践是成功的。

问题是,相比基础的点播服务,社交服务的前景不太稳定。

社交短视频、K歌,现在是挺火的,但……

非基础功能型的网络服务都有一个生命周期,谁也不知道抖音和K歌还能火多久。

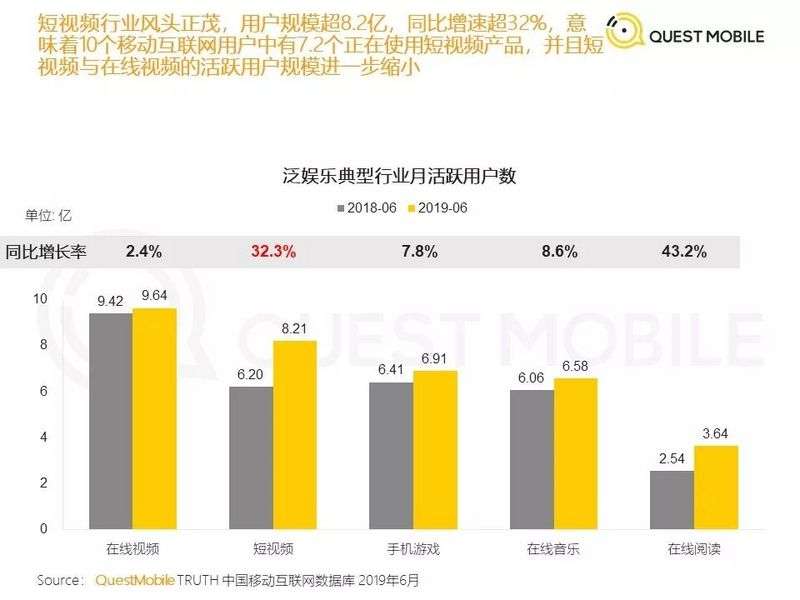

跟我说“音乐流媒体已经不性感了”的朋友,同时还说,“社交短视频的用户活跃度已经开始下降了。”

不过,Quest Mobile数据上看,并非如此。

可以预见的是,短期内,短视频仍然会在音乐传播上表现出强大的影响力。

社交短视频金曲仍然将继续统治排行榜。

今年早些时候曾盛传抖音的母公司字节跳动会推出自己的音乐流媒体服务,尽管近期好像没什么动静了,但外媒传出的消息是,计划仍在进行中,只是可能推迟到2020年,而且,社交会成为特色。

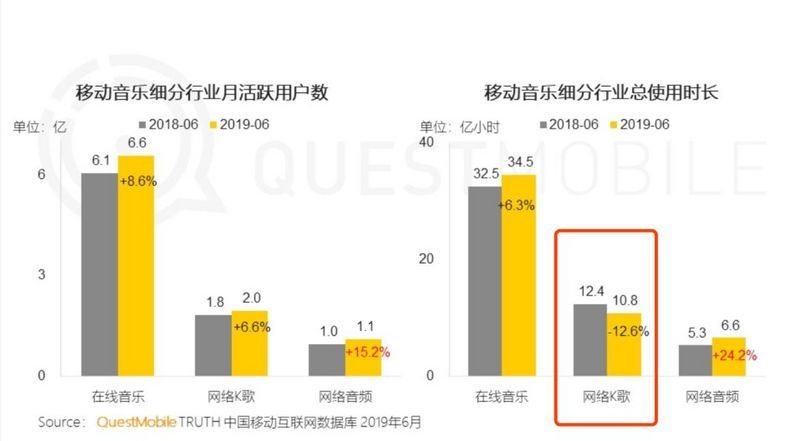

不过,K歌的活性,似乎是在驱缓。

从腾讯音乐的财报数据看,社交娱乐服务的付费用户量增长趋缓,而付费率则在下降。

数据显示,K歌的活性似乎也在下降。

也就是说,如果音乐的未来寄托在社交上,那么,我们现在可能需要开始研发新的音乐类社交产品了。

未雨绸缪?

换个角度看,属于互联网音乐的时代,其实才刚刚开始。

传统唱片业的局,破得还不够干净。

在版权上,传统唱片公司仍然牢牢控制着主导权。

互联网公司对于内容生产上游的渗透,还处于试探阶段,版权目前更多还属于消耗品,而非投资品。

随着渗透的继续,版权的开发利用价值会逐渐体现出来,互联网公司对于版权成本的控制也会越来越得心应手。

与此同时,新兴的音乐人自发行市场也在以自己的方式推动民间版权内容生产热潮、带动传统格局的重构。(参看:小生意,大变局)

加上社交短视频等新势力对于音乐市场的冲击,以及,AI音乐的时代还在酝酿中,索尼已经在研究怎么用AI取代鼓手了。

还有,智能音箱已经让亚马逊在音乐上尝到了甜头,作为智能音箱市场全球增速最快的地区,中国会不会出现新的破局者?

放眼望去,音乐的大盘仍然暗潮汹涌。

音乐流媒体性不性感不好说,但作为一个行业观察者,观察到现在,我认为音乐市场还是挺性感、挺有趣的。