国粹筷子,何时诞生国民品牌?

知乎上有一个问题:有哪些优质的筷子品牌或产品值得推荐?翻看所有回答,获赞最多的推荐的分别是日本的“东屋”木筷、日本的“一双”筷子和日本的“兵左卫门”筷子等。但是,筷子生于中国,用于中国,泱泱中华却没有一个人尽皆知的品牌出现。那么在消费崛起和民族自信提振的大背景下,筷子这个小品类能否出现一个国民品牌呢?

近百亿的筷子市场

我们每一天都要做菜吃饭。筷子、菜板、勺铲是中国4.5亿家庭 “家家必备,人人必需,天天必用”的日常生活用品。

一个三口之家或四口之家,按照一年更换一次、15元/1套/10双(即1.5元/双)的客单价计算,全国家庭的筷子市场规模约70亿。另外中国还有600万~700万餐饮门店的筷子需求,初步估算筷子市场接近百亿。

以目前的竞争格局来看,筷子市场仍旧存在大量作坊式小企业,但在业内已经初步形成一些具有影响力的品牌。

数据来源:行业人士提供

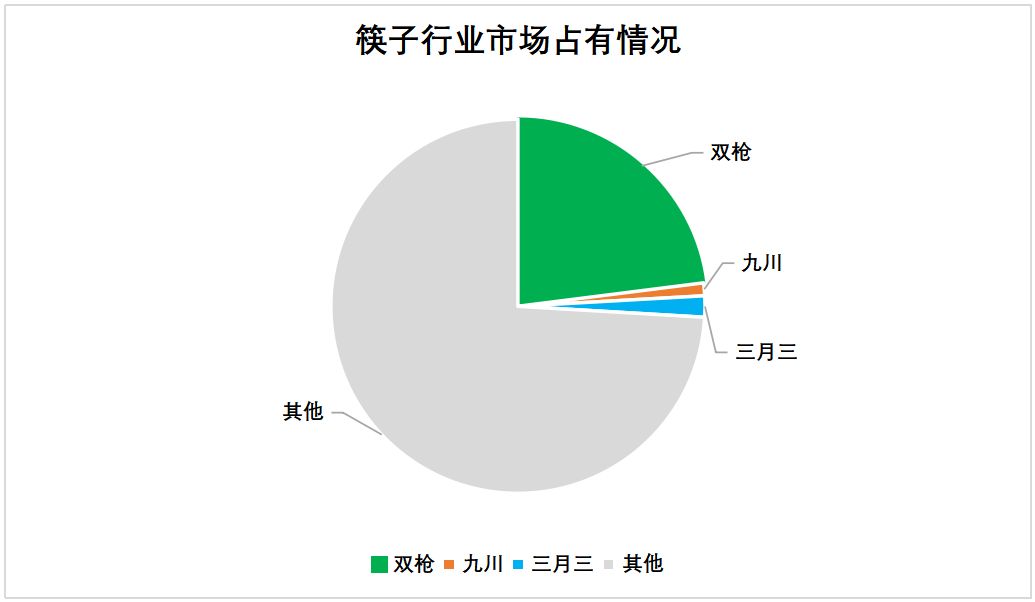

在我们走访的数十个超市中,有各式各样众多品牌,尤其在单体超市中,由于品牌方铺设夫妻老婆店的收益无法覆盖成本,几乎每换一个超市便能发现一个新的筷子品牌。但综合来看,曝光率最高的筷子品牌便是:双枪、三月三、唐宗、筷之语;规模以上企业仍是少数。

信息来源:筷子品牌渠道调研

另外,据已在新三板挂牌的三月三、九川资料显示,2018年三月三筷子收入约3124万,占总收入约30%;九川筷子收入约1882万,占总收入约15%。

数据来源:三禾竹木&九川竹木年报

而行业内公认的龙头企业“双枪”在中国近万家大卖场中平均占有率超过50%,占到全国该分类销售的20%以上,筷子收入亦是三月三、九川的十余倍。在高度分散的筷子行业,竞争格局已经隐约形成,龙头企业影响力逐步增强。

筷子品类的3大特性

在规模数百亿至千亿的行业,企业能仅靠深耕区域市场便有较大的体量,典型的便是白酒,既有茅五洋这样的全国性品牌,营收规模达数百亿;也有古井贡、口子窖、今世缘这样的地域性品牌,营收规模也有大几十亿。

而筷子,虽然家家户户都在用,但其更换频次低、客单价也低,所以至今市场规模尚不足百亿元。而且毫无差异化的竞争、以及大量作坊式小企业的存在,又使得筷子行业发展30余年在消费者心智中仍旧没有第一品牌。

① 更换频次低,集中于逢年过节更换

筷子的消费属性类似于毛巾,多年前便有“毛巾3个月需更换一次”的说法。但由于生活习惯及过去经济和生产条件制约,时至今日,中国人均消费毛巾数量仅1.2条/年。

对于毛巾,国人依旧秉承着“不破不换”的观念;筷子相较毛巾,更不容易破损或发霉发臭,更换筷子的动因也就更弱。一年更换一次的家庭,已经属于讲究。

而每年的第四季度,10月~12月便是筷子销售的旺季。在筷子企业中,普遍第四季度的销售额可以占到全年营收的45%~50%;春节前的一月份,也可以占到全年营收的10%左右。对于筷子和新年,总有密不可分的关联。

数据来源:市场调研

② 客单价偏低,高价产品需求量低

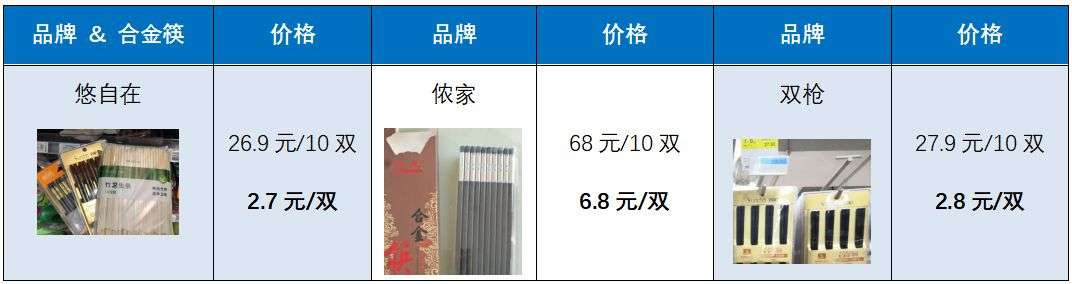

不同材质的筷子价格不同:

价格上,竹筷 < 合金筷 < 不锈钢筷。木筷的价格与材质相关,价格区间很大。但综合看来,作为日常家居用品的价格位于1双筷子1元~10元不等。

图:竹筷主要原材料为生长3~5年的楠竹。低端品牌价格在3角~5角/双;中高端品牌价格8角~1元/双,满足消费者基本需求。

木筷价格随材质变化较大,商超渠道中价格位于2元~10元/双,紫檀木、酸枝木等材质价格较高。

普通不锈钢筷均价2元~4元。带有装饰或采用更高品质材料的合金筷价格10元~15元/双。

普通合金筷均价2元~3元/双,带有装饰的合金筷价格提高至4元~8元/双。

数据来源:商超及线上渠道调研

③ 无差异化

筷子行业进入门槛低,在各个超市里逛一圈,你也能看到数十个不同的筷子品牌。和众多同样无差异化的行业一样,毛巾、陶瓷、袜子、筷子,菜刀都没有一个能一口叫出的品牌。

没有品牌认知,消费者只能从零售价格、材质、外形、包装、陈列来进行选择。一方面是消费者对筷子本就没有很强的品牌意识;另一方面也没有企业有意识的打造差异化和辨识度。本就小规模的行业又没有代表性品牌,使得每一个企业都在同质化竞争,缺乏品牌的拉动又让企业无法占有更多的市场空间。

筷子品类,将会随消费升级扩容

上述3个特性,使得筷子行业作为一个存在上千年,商业发展了30余年的存量市场,依旧没能突破百亿规模。但我们看到,消费升级的浪潮下,低频、低价、弱品牌的特性正在发生变化,筷子行业的市场规模呈现增长趋势。更高的消费频次、更多使用场景、产品品质带动价格的提升,成为行业扩容的重要因素。

①消费频次提高:过去筷子只要还能夹菜吃饭,没有发霉发臭破损,就都可以使用,每年用开水煮一下就当消毒了,消费者对于筷子长久使用带来的卫生问题基本忽略。

实际上,使用三年以上的筷子便有上万个细菌,而筷子搓洗会在筷子表面形成的细小裂痕,因而相较新筷子,旧筷子

图:筷子适宜更换频率3~6个月

图片来源:网络

②使用场景提升:90年代的中国,一家人共用一条毛巾、

③客单价提高:消费者对筷子的需求正由简单的功能性需求转换为附加更多个性、艺术、品质感等多阶需求,对于材质、设计、质量的升级让筷子的客单价得到提升。1元/双的竹筷,是当下大多消费者的选择;4元/双、7元/双、10元/双的筷子消费群体,也正在迅速累加。

行业规模的增长,自然也能带动企业年营收的增加。行业龙头承担着教育消费者,扩大市场的职责,也能享受到行业扩容带来的巨大红利。而在存量市场中抢夺更多的市场份额,是我们要寻找的优秀企业的扩张路径。而企业的收入,无非由行业规模以及市占率决定:

筷子龙头企业,如何实现品牌化

对于这种细分领域而且存量的市场而言,龙头企业利用已经积累的产品品质及渠道优势去收割杂牌企业的市场份额,提高市占率是短期最行之有效的方法。

要实现长期稳定的增长,龙头企业需要在稳固了自身领导者地位且拉开了与竞争对手的差距之后,就要承担起领导者的责任来,去教育消费者,进而推动整个行业的市场容量增长(逻辑见第3章):

①在产品上:主导筷子的研发和潮流,推出解决行业痛点的产品,引领整个行业的产品升级;

②在渠道上:重视线上和线下各个已有渠道和新渠道的建设及优化,完成全渠道布局;

③在品牌上:明确品牌定位、凸显差异化,清晰的传递给消费者购买的价值。“筷子”与“毛巾”在品牌认知上虽然都被认为属于弱品牌品类,但这只是现状,未来是一定有机会做成品牌产品的。

而且在毛巾领域已经有知名品牌存在:今治毛巾和内野毛巾。76.9%的日本人知道今治毛巾。除此之外,另一毛巾品牌内野在日本高端百货店市场也占据了70%以上的市场份额。

筷子的品牌打造,亦是有迹可循,更高的质量、更强的功能性、更贴合国人生活的营销及互动,都可以成为未来的品牌着力点。

④产品线延伸:延伸到餐厨配件等其他关联领域,如菜板、勺铲、碗具、刀具、厨房用品等。

除了筷子这一细分品类,其他小品类也是一样的逻辑。龙头企业在该细分领域做深做透之后,不同材质、不同使用人群、不同使用场景、不同渠道都一一覆盖,成为这个品类的代名词,同时作为行业的领导者推动行业升级、扩大市场容量。当消费者进行购买时,能够成为第一选择,那本身这个企业的营收规模就不会小,财务状况也会非常良性。

而后,龙头企业以该细分领域作为根据地,向相关品类延申进入一个更大的品类,企业就能实现更大规模的增长。