Roost:新西兰房贷可负担能力月度报告-2012年1月份

房产

Whakarāpopototanga新西兰1月份房贷可负担能力出现轻微改善更多首次购房者正提用KiwiSaver账户资金 后花园 新西兰房地产在线 2月28日,援引www.interest.co.nz的报道:由于新西兰房价中位数普遍维稳,加之银行利率继续维持在极低的水 ...

AGENT SHOWCASE LISTINGS

新西兰1月份房贷可负担能力出现轻微改善

更多首次购房者正提用KiwiSaver账户资金

一些银行在2月份初期纷纷调整了各自的长期抵押贷款固定利率,调整后的定房贷固利率十分接近房贷浮动利率。但仍有很多借款人选择使用浮动利率,他们认为从长期来看,银行贷款利率将继续维持在更低的水平,而且如果经济形势出现恶化,房贷浮动利率可能会再次下调。

数周以来逐渐回稳的全球金融市场推升了中长期大额贷款利率,致使一些银行考虑调整房贷固定利率。但很多银行经济学家认为,新西兰储备银行现行的官方现金利率在2012年末期前不会出现任何变动。

Roost房贷可负担能力报告显示,随着家庭收入的小幅上涨,加之全国房价中位数继续维持在每套355000纽币的水平,1月份全国房贷可负担能力出现轻微改善。如果购房者打算购买一套中等价位的房产,房贷总额为房价的80%;那么购房者税后可支配收入占房贷的比值已从去年12月份的52.0%降至今年1月份的51.9%。

对于首次购房者房而言,房贷偿付金额占家庭可支配收入的比值已从上个月的21.5%降至21.0%,并逼近了自2004年年末以来的最佳水平。首次购房者房贷可负担能力的计算方法如下,前提是首次购房者为一对中等收入的年轻夫妻,其购买的房产为第一四分位数价位的住宅,房贷总额占房价的80%。房贷与家庭税后可支配收入的比值便为房贷可负担能力。

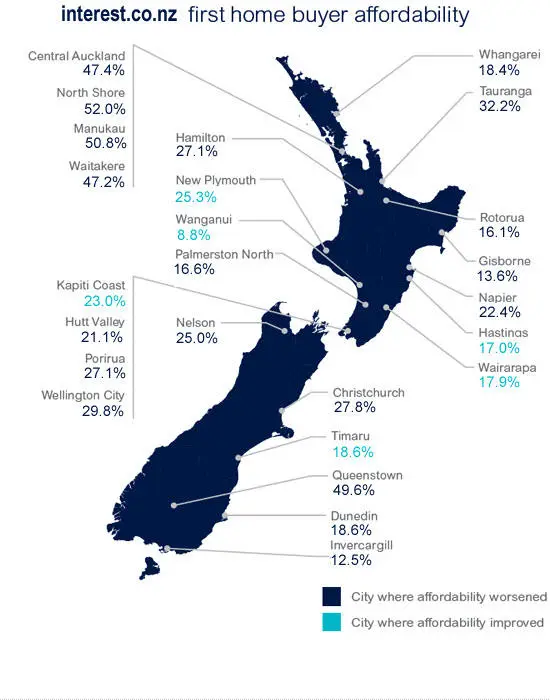

由于部分地区的房价出现上涨,房贷可负担能力在Northland、Whangarei、Kapiti Coast和South Auckland地区均出现不同程度的恶化。而在新西兰其它绝大多数地区,由于房价中位数出现平稳甚至微跌,这些地区的房贷可负担能力均有所改善。

Roost房贷可负担能力报告包括全国性和区域性报告,涉及的购房群体包括个体收入者和家庭收入者,统计数据包括房价中位数、利率以及各个地区和城市的家庭收入水平。

受房价疲软和降息的影响,房贷可负担能力自2009年12月份就开始出现普遍改善的局面,即便期间有几个月份由于房价再次走高而导致房贷可负担能力出现短期的恶化。

新西兰有超过60%的购房者均使用房贷浮动利率,而且绝大多数的新兴借款人也对房贷浮动利率青睐有加。造成这种现象的原因是,房贷浮动利率约5.75%,而这要比选择5.8%的长期房贷固定利率更加划算。浮动利率是Roost房贷可负担能力报告的标准计量利率。

随着家庭收入的小幅提高,双收入及多收入家庭的房贷可负担能力在1月份出现轻微改善。对于“标准常规家庭”而言,其房贷占税后可支配收入的比值由去年12月份的34.0%下降至1月份的33.95%。

其房贷可负担能力计算的前提是,家庭男性成员收入为中等水平,女性成员收入占中等水平的一半,男女夫妻的年龄在30~35周岁之间,并有一个享受“职工家庭福利补助金”待遇的5周岁的子女。按此计算,如果房贷占税后可支配收入的比值大于40%,则代表该家庭无力承担还贷责任;如果该比值接近30%,则代表该家庭的购房需求已经有所升高。

首次购房者房贷可负担能力的计算前提是,首次购房者家庭中的男女成员均为中等收入者,男女夫妻的年龄在25~29周岁之间,夫妻未育养子女。按此计算,如果房贷占税后可支配收入的比值大于30%,则代表该家庭无力承担长期还贷责任;如果该比值接近20%,则代表该家庭的购房需求十分强劲。

更多首次购房者正提用KiwiSaver账户资金

后花园 新西兰房地产在线 2月28日,援引www.interest.co.nz

新西兰房贷经纪公司Roost Mortgage Brokers发布的房贷可负担能力月度报告显示,对于双职工家庭的年轻夫妇来说,他们的房贷可负担能力已开始逼近7年来的最好水平。但对于奥克兰、惠灵顿和基督城市区的购房者而言,他们的房贷可负担能力仍旧不容乐观。

Roost Mortgage Brokers公司是新西兰财经网站Interest .co.nz的赞助单位,负责向网站提供其发布的房贷可负担能力报告。该公司的发言人Rhonda Maxwell先生表示:“越来越多的首次购房者正开始提取KiwiSaver养老金账户中的资金用于支付购房保证金,同质化竞争日趋激烈的各家银行对购房者的放贷额度也调升至95%的水平,以便帮助购房者顺利进行房产交易。”

对于加入KiwiSaver养老金计划期满3年的首次购房者而言,他们可以提取自己所缴存的资金以及由其工作单位所缴存的资金,并可将提取后的资金用于购房保证金的支付。但他们无权提取使用由政府缴存的启动资金和税收抵扣资金。首次购房贷款申请人在通过银行的资格审查后,在提取使用KiwiSaver养老金账户资金的同时,可一次性获得最高5000纽币的“新西兰住房专用补贴金”。

新西兰房贷经纪公司Roost Mortgage Brokers发布的房贷可负担能力月度报告显示,对于双职工家庭的年轻夫妇来说,他们的房贷可负担能力已开始逼近7年来的最好水平。但对于奥克兰、惠灵顿和基督城市区的购房者而言,他们的房贷可负担能力仍旧不容乐观。

Roost Mortgage Brokers公司是新西兰财经网站Interest .co.nz的赞助单位,负责向网站提供其发布的房贷可负担能力报告。该公司的发言人Rhonda Maxwell先生表示:“越来越多的首次购房者正开始提取KiwiSaver养老金账户中的资金用于支付购房保证金,同质化竞争日趋激烈的各家银行对购房者的放贷额度也调升至95%的水平,以便帮助购房者顺利进行房产交易。”

对于加入KiwiSaver养老金计划期满3年的首次购房者而言,他们可以提取自己所缴存的资金以及由其工作单位所缴存的资金,并可将提取后的资金用于购房保证金的支付。但他们无权提取使用由政府缴存的启动资金和税收抵扣资金。首次购房贷款申请人在通过银行的资格审查后,在提取使用KiwiSaver养老金账户资金的同时,可一次性获得最高5000纽币的“新西兰住房专用补贴金”。

一些银行在2月份初期纷纷调整了各自的长期抵押贷款固定利率,调整后的定房贷固利率十分接近房贷浮动利率。但仍有很多借款人选择使用浮动利率,他们认为从长期来看,银行贷款利率将继续维持在更低的水平,而且如果经济形势出现恶化,房贷浮动利率可能会再次下调。

数周以来逐渐回稳的全球金融市场推升了中长期大额贷款利率,致使一些银行考虑调整房贷固定利率。但很多银行经济学家认为,新西兰储备银行现行的官方现金利率在2012年末期前不会出现任何变动。

Roost房贷可负担能力报告显示,随着家庭收入的小幅上涨,加之全国房价中位数继续维持在每套355000纽币的水平,1月份全国房贷可负担能力出现轻微改善。如果购房者打算购买一套中等价位的房产,房贷总额为房价的80%;那么购房者税后可支配收入占房贷的比值已从去年12月份的52.0%降至今年1月份的51.9%。

对于首次购房者房而言,房贷偿付金额占家庭可支配收入的比值已从上个月的21.5%降至21.0%,并逼近了自2004年年末以来的最佳水平。首次购房者房贷可负担能力的计算方法如下,前提是首次购房者为一对中等收入的年轻夫妻,其购买的房产为第一四分位数价位的住宅,房贷总额占房价的80%。房贷与家庭税后可支配收入的比值便为房贷可负担能力。

由于部分地区的房价出现上涨,房贷可负担能力在Northland、Whangarei、Kapiti Coast和South Auckland地区均出现不同程度的恶化。而在新西兰其它绝大多数地区,由于房价中位数出现平稳甚至微跌,这些地区的房贷可负担能力均有所改善。

Roost房贷可负担能力报告包括全国性和区域性报告,涉及的购房群体包括个体收入者和家庭收入者,统计数据包括房价中位数、利率以及各个地区和城市的家庭收入水平。

受房价疲软和降息的影响,房贷可负担能力自2009年12月份就开始出现普遍改善的局面,即便期间有几个月份由于房价再次走高而导致房贷可负担能力出现短期的恶化。

新西兰有超过60%的购房者均使用房贷浮动利率,而且绝大多数的新兴借款人也对房贷浮动利率青睐有加。造成这种现象的原因是,房贷浮动利率约5.75%,而这要比选择5.8%的长期房贷固定利率更加划算。浮动利率是Roost房贷可负担能力报告的标准计量利率。

随着家庭收入的小幅提高,双收入及多收入家庭的房贷可负担能力在1月份出现轻微改善。对于“标准常规家庭”而言,其房贷占税后可支配收入的比值由去年12月份的34.0%下降至1月份的33.95%。

其房贷可负担能力计算的前提是,家庭男性成员收入为中等水平,女性成员收入占中等水平的一半,男女夫妻的年龄在30~35周岁之间,并有一个享受“职工家庭福利补助金”待遇的5周岁的子女。按此计算,如果房贷占税后可支配收入的比值大于40%,则代表该家庭无力承担还贷责任;如果该比值接近30%,则代表该家庭的购房需求已经有所升高。

首次购房者房贷可负担能力的计算前提是,首次购房者家庭中的男女成员均为中等收入者,男女夫妻的年龄在25~29周岁之间,夫妻未育养子女。按此计算,如果房贷占税后可支配收入的比值大于30%,则代表该家庭无力承担长期还贷责任;如果该比值接近20%,则代表该家庭的购房需求十分强劲。

网站声明原创声明:

本文系文章顶部作者原创采写,未获书面授权严禁转载! 在获授权前提下,转载必须在醒目位置注明本文出处和具体网页链接。对未注明而擅自转载者,将保留追究法律责任的权利。

评论规范:

1. 所有评论均以读者个人身份发表,并不代表后花园立场。

2. 不得使用任何肮脏和亵渎的措辞。

3. 不得进行人身攻击,不得公开或泄露他人隐私。

4. 不得发布侮辱或歧视任何种族、国籍、性别、地域、年龄、职业等方面的言论。

5. 不得在读者评论区散发广告讯息,不得大量转抄其他媒体的文章。

6. 不得煽动仇恨、暴力、歧视。

7. 不得以任何隐晦方式发布上述不当言论,包括但不限于使用字母、数字、代号、谐音、链接跳转等。

8. 后花园保留对违反上述规范的留言行为进一步处理的权力。