闻所未闻: 卖房需缴“社区税”,未来或在奥克兰普及; 银行再降息,但利率可能很快反弹

后花园12月2日综合报道

在奥克兰的某些开发项目,业主在转售房屋时会面临最高 1% 的费用,相当于“社区税”。

这样的做法在新西兰目前尚属罕见,但房产经纪人相信,随着市议会减少对公园和保留地的资助,这类规定在未来几年将变得更加普及。

位于奥克兰北部 Ōrewa 的 Ara Hills 和 Kensington Park 的房主在出售时有合同义务交出部分利润,此外,用于维护开发项目中公共空间的年度税款仍需缴纳。

Ara Hills 案例

房产中介公司 Telos Group 主管 Caleb Paterson 表示,最近有客户考虑在 Ara Hills 买房,当得知日后转售必须割让出售价的 0.5%

Paterson 说,征收转售费通常是因为开发商必须自筹经费,用于建造大量基础设施,特别是在新的规划社区。

“随着政府或地方议会对基础设施的资金越来越少,这可能会成为新开发项目中更加普遍的现象。”

AV Jennings 的新西兰项目总监 Katelyn Orton 负责监督 Ara Hills 的开发项目,她说,在该地区买房的人很清楚自己的合同内容。屋主除了必须缴纳年度税款外,在出售房屋时,交易金额的 0.5% 将转给居民协会。

Orton 说,年度税款用于维护社区内的公共空间,包括私有化的公园,而额外的转售费旨在建立一个基金,为社区中心等计划提供资金。

“这取决于居民未来的需求。我们无法预测居民在五年或十年后会想要什么。我们只在这里进行项目的开发阶段,因此完全由居民决定如何使用这笔钱。”

第一批居民 2022 年刚刚搬入,因此该基金仍处于起步阶段。到目前为止,150 栋已完工的房屋中已经有数栋完成转售,当地一共规划建造 520 套住房。

Kensington Park案例

在更成熟的 Kensington Park 社区,也有着类似的情况,当地社区向居民收取年度税款和 1% 的转售费

Telos Group 的经纪人 Jaimee Durham 表示,当地是新西兰第一个征收一次性转售费的开发项目。

Kensington Park 17 年前开始规划建造,其规章制度借鉴了一个美国社区,即要求屋主将转售时交易金额的一部分交给居民协会。

Durham 表示,基金中的部分资金已用于恢复开发项目中的一条水道并进行景观美化,目前还有相当一部分资金剩余。

社区为研究资金的利用方式成立了专门的委员会,已经提出的想法包括:建造社区中心、房车停车场、网球场、更大的室内游泳池,或咖啡馆和餐厅。

“资本支出基金让我们可以向居民保证,资金将回流社区,保护他们的资产和房屋价值,而不仅仅是建筑物外墙的颜色……这样一来,在 20、30 或 40 年后,社区仍然感觉如新,并配有现代化的便利设施。

和 Ara Hills 一样,在该基金之外,业主仍需缴纳大约 1000 纽币的年度税款。

虽然 Kensington Park 不设买家年龄限制,但它倾向于吸引更“成熟”的居民。

“为轻松生活而设定的高门槛入门价位,自然更适合成熟的人群。因此,我们拥有更成熟的社区。不过我们也不想把关注范围限定得太狭隘。”

Durham 说,1% 的转让费与退休村的操作理念完全不同。在大多数情况下,退休村的居民不会得到资本收益,卖出价通常比买入价少 30%。

专家震惊

OneRoof 数据合作伙伴 Valocity 的高级研究分析师 Wayne Shum 表示,许多较新的住宅社区(例如奥克兰西区的 Hobsonville Point)都要求居民缴纳年度税款以维护共享空间,但这是他第一次听说向业主开两张“罚单”。

Shum 表示,年度税款通常用于维护市议会未支付的车道或当地游乐场,或用于执行有关房产设计和使用的规则。

“割让部分转售金额并不常见,通常只是收取年度税款。”

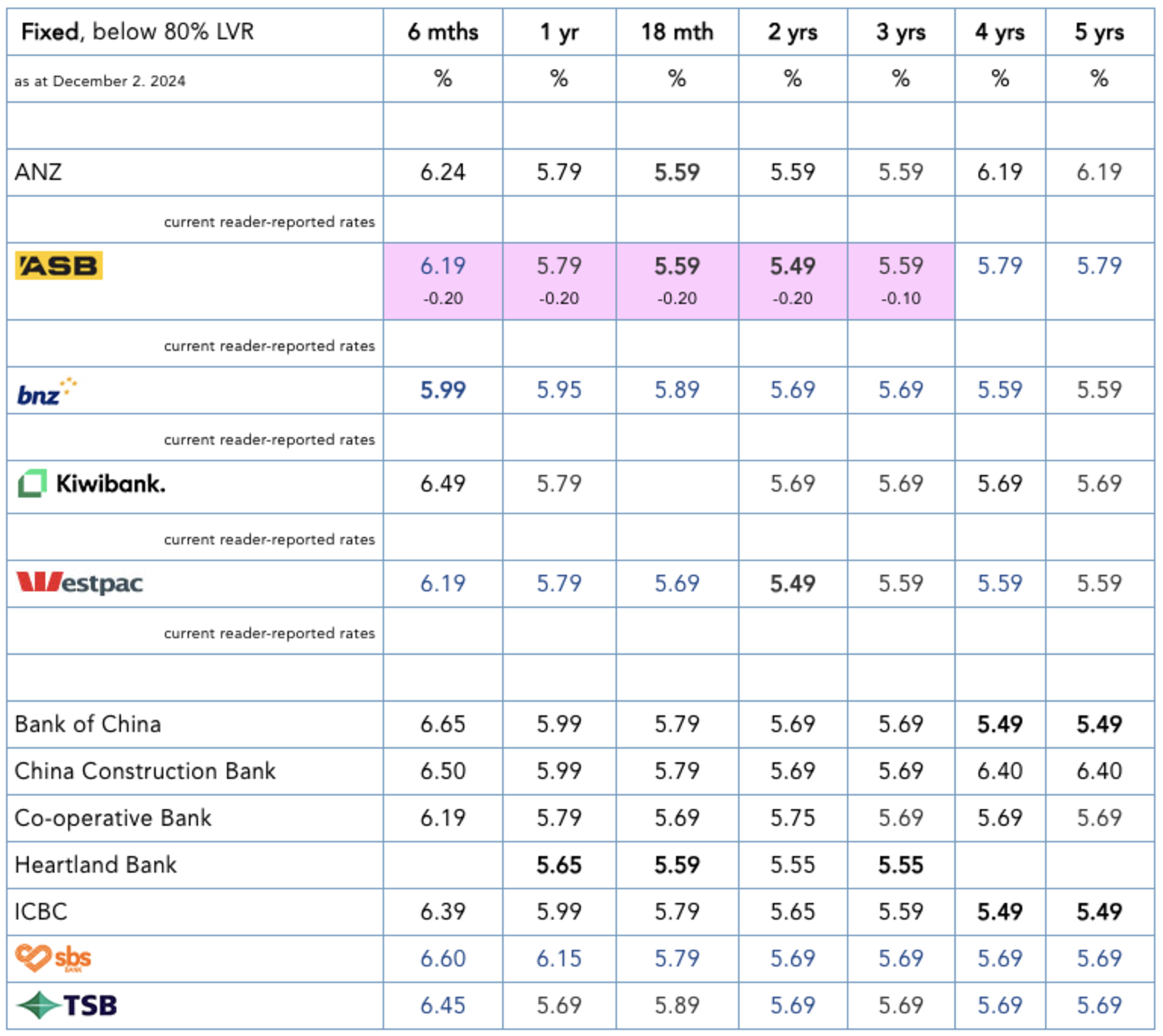

ASB下调利率

本轮降息还在如火如荼推进。

ASB官网今早公布了部分利率下调,使其更加接近主要竞争对手的水平。

ASB将6个月期、1年期、18个月期、2年期利率各自下调20个基点,3年期下调10个基点,4年期和5年期保持不变。

Westpac提示加息风险

然而,尽管人们还在期待明年更多、更大幅度的降息,但 Westpac 却意外发出了危险信号。

此前有分析认为,新西兰明年的降息进程会受阻,原因在于一条事实链:特朗普经济政策→推高通胀→美联储停止降息→新西兰央行效仿。

但 Westpac 这次给出了不同的看法。

Westpac 首席经济学家 Kelly Eckhold 表示,新西兰央行可能存在过度降息的风险,这会导致2026年重新加息。

Eckhold 指出,央行已经表示,将在2025年2月将 OCR 进一步下调 50 个基点,至 3.75%。

他提到,央行行长 Adrian Orr 认为“中性” OCR 可能在 2.5%-3.5% 之间,而央行的“指标组合”则暗示中性水平在 2.9%-3.6% 之间。

“我们怀疑央行内部对于中性 OCR 的水平有不同观点,经济表现将成为决定性因素。”

他担心央行对中性利率的评估“过低”,并预测宽松周期将在2025年中期结束,前提是“没有新的经济冲击”。

“如果央行大幅低估了中性OCR的水平,那么2025年的过度宽松可能为2026年的下一轮紧缩周期埋下伏笔。”

责编:charles