奇葩怪象! 男子赌光借款,反告贷方纵容放贷?买家过节: 银行刷新最低利率,房价跌回四年前

后花园9月17日综合报道

恰逢中秋,计划购房的新西兰买家喜提两份大礼:更低的利率和更低的房价。

Kiwibank全线下调房贷利率,一年期触及新低

Kiwibank对ANZ上周降息做出回应,全面下调所有期限的抵押贷款利率,其中一年期刷新市场最低水平,来到了6.29%。

与ANZ一样,Kiwibank也相应下调了定期存款利率。

金融市场押注新西兰央行将在2024年10月9日的下一次利率审查会议上降息-50个基点。目前这只是一个猜测,但市场现在已经消化了降息幅度比25个基点高出整整16个基点的预期。因此,对降息50个基点的押注已转为占优。

一年期掉期利率现已降至4.19%。上一次达到这一水平是在两年前。当时,OCR为3.0%,

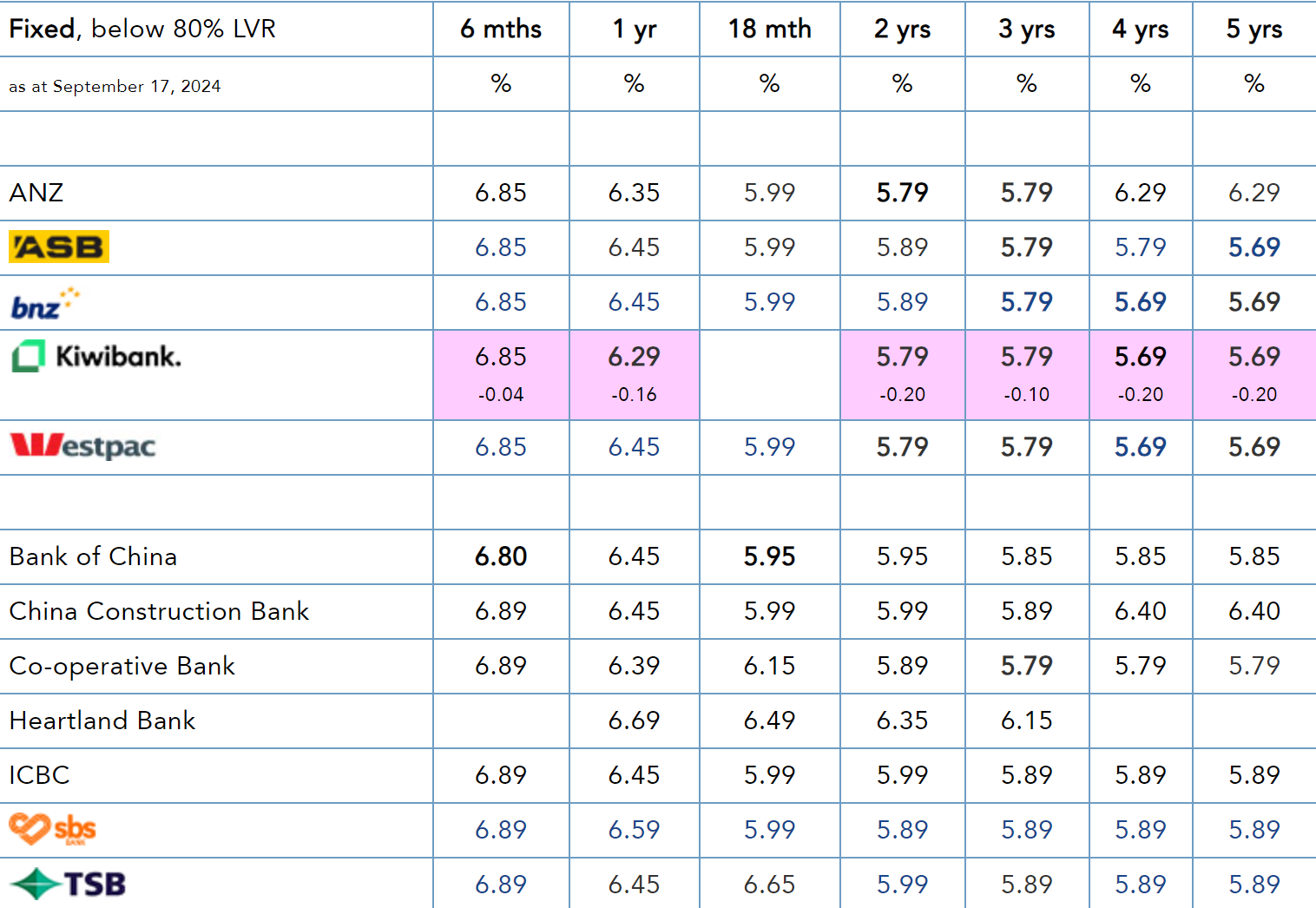

现在,每个固定期限的最低利率分别是:

6个月:中国银行 6.80%

一年期:Kiwibank 6.29%

18个月:中国银行 5.95%

2年期:ANZ,Kiwibank,Westpac 5.79%

3年期:所有主要银行,Cooperative Bank 5.79%

4年期:BNZ,Kiwibank,Westpac 5.69%

5年期:ASB,BNZ,Kiwibank,Westpac 5.69%

几乎所有银行在利率方面都有一定的灵活性,因此,公开的利率只是一个起点。你可以与银行谈判。而银行的灵活性取决于你的财务状况的强弱。

以下各银行房贷利率:

奥克兰平均要价四年来首破百万

利率下探的同时,房价仍未有上涨迹象。

Trade Me 8月份房市报告显示,疫情暴发以来,奥克兰住房平均要价首次跌破100万纽币大关。

Trade Me Property的客户总监Gavin Lloyd表示:“价格和利率同时下降,现在可能是买房的最佳时机。”

以下是报告中的一些重点数字

986,750

奥克兰的平均要价为986,750纽币,比7月份下降了1.3%,这是自2020年9月以来首次低于100万纽币。

Lloyd表示,这是奥克兰平均要价连续第五个月下跌。

“随着我们进入春季,下个月的价格十分值得关注。”

“9月份的数据应该能够显示,最近几个月疲软是季节性现象,还是结构性困境。”

818,250

放眼全国,全国平均要价也在下降。

8月份,全国要价环比下跌0.8%,同比下跌2.3%,至818,250纽币。

“自2021年4月以来,价格还没有跌到过这个水平,如果未来继续下跌,就像过去五个月那样,平均价格可能低于80万。”

5

在Trade Me Property跟踪的15个地区中,只有5个地区的平均要价同比上涨,其中4个地区在南岛,分别是马尔堡(2.8%)、西海岸(1.9%)、奥塔哥(6.3%)和南地(5.5%)。

吉斯本是北岛唯一要价上涨的地区,同比上涨了9.9%。

“吉斯本是值得关注的地区,尤其是在过去的六个月里。今年2月,当地房价同比下跌9.5%,但到了8月,房价几乎上涨了10%。在相对较短的时间内,这是一个戏剧性的转变。”

3.4%

大户型房产的价格继续走软,截至8月份的一个月里,五室及以上住宅的价格下跌了3.4%,平均价格为1,396,250纽币。

Lloyd表示,惠灵顿和奥克兰的大户型都出现了价格下跌,分别下跌8.7%和2.5%,而基督城则只下跌了0.2%。

惠灵顿的1-2卧室小户型情况也同样艰难,8月份价格下跌了9.7%,至65.18万纽币。

“自4月份以来,惠灵顿平均每套公寓的价格下跌了15万纽币以上。”

赌光借款反告贷款机构纵容

近日,一起案件抛出一个话题:贷款机构需要对借款人审查到什么地步,才能免于被扣上“不负责任放贷”的帽子?

根据新西兰金融服务申诉公司FSCL的文件,一位借款人在未透露自身赌博问题的情况下,反而因无力负担贷款对放贷机构提出申诉。抵押贷款顾问表示,这凸显了贷款机构面临的难题。

Patrick在2015年借了1.1万纽币来偿还透支款。接下来八年,他共追加贷款10次,最近一次是在去年5月借款,用于房屋装修。

但在去年11月,Patrick被裁员。今年2月因难以还款,他向贷款机构申请了困难救济,还款被推迟到6月3日。

Patrick还向财务导师寻求帮助,并透露自己有赌博问题。

导师调查了5月的贷款追加,发现提供给贷款机构的银行对账单显示,他在信用卡上进行了85笔Google Pay交易,总额2500纽币。

导师认为,贷款助长了他的赌博行为,贷款机构未履行负责任的放贷义务。

贷款机构否认知情

贷款机构表示并不知晓Patrick的赌博问题,且在2023年之前两年内,他没有拖欠任何款项。

还有一点,Patrick在2021年有10张信用卡,到了2023年只有1张,住房贷款也已还清。贷款机构评估了其偿债能力,确认其在偿还贷款后每月还有1800纽币盈余。

在遭到贷方反驳后,财务导师随即向非盈利争端解决机构FSCL发起申诉。

FSCL裁定

最终,FSCL驳回了申诉,并裁定借款人当时表现为财务状况良好,没有迹象表明存在赌博问题。

“如果Patrick在2023年仍持有10张信用卡,并且一直在为债务再融资,我们会担心,贷款机构没有履行负责任的放贷义务。但事实是,2023年Patrick借贷时表现得财务状况良好。”

“在贷款机构2023年获得的信息中,没有任何迹象表明存在赌博问题。我们的观点是,借款人有权选择如何支配自己的可支配收入,而且他在贷款获批时的消费习惯并不表明他有赌博问题。”

"如果是借款人隐瞒了信息或没有提供全部情况,那么指责贷款机构行为不当是不公平的。“

贷款顾问诉苦

抵押贷款顾问表示,如果能看到赌博记录,申请时必须提及。但赌博问题通常难以通过现金提取或信用卡转账发现,借款人也很少会主动承认其赌博行为。

Loan Market抵押贷款顾问Karen Tatterson说:“许多情况下,赌博问题并不明显。如果它是长期且规律的,那么我们可以包括在偿债计算中,以表明客户能够负担得起他们的贷款以及定期赌博。”

“但问题是,现金提取或现金转移到信用卡等行为,通常无法被认定为与赌博有关,而是可自由支配的支出。就像本案一样。”

“我们确实会询问客户资金的预期用途,我们必须从表面上理解他们的意图。如果客户说资金的用途是装修或度假,那么我们就只能相信。”

Key Mortgages的另一位顾问Jeremy Andrews表示,他曾见过一些案例,借款人在赌场附近的自动取款机上定期取款,导致贷款机构要求提供更多信息。

“如果它看上去像一个恶性循环事件,那就是一个严重的危险信号。”

“但如果他们在经济能力范围内生活,能够偿还债务,或者更好的情况是,在没有任何持续债务的情况下增加房贷偿还,那就没有问题。”

“如果你拒绝一个偶尔赌博的借款人提交的申请,不让他买房,但对另一些有着奢侈嗜好的借款人敞开大门,例如泡吧、打高尔夫、玩山地车,那就会显得不公平。“

责编:charles