住房拍卖触底待涨,投资者开发商大批回流,中介透露动因; 降息带不动新西兰经济?专家激辩

后花园8月26日综合报道

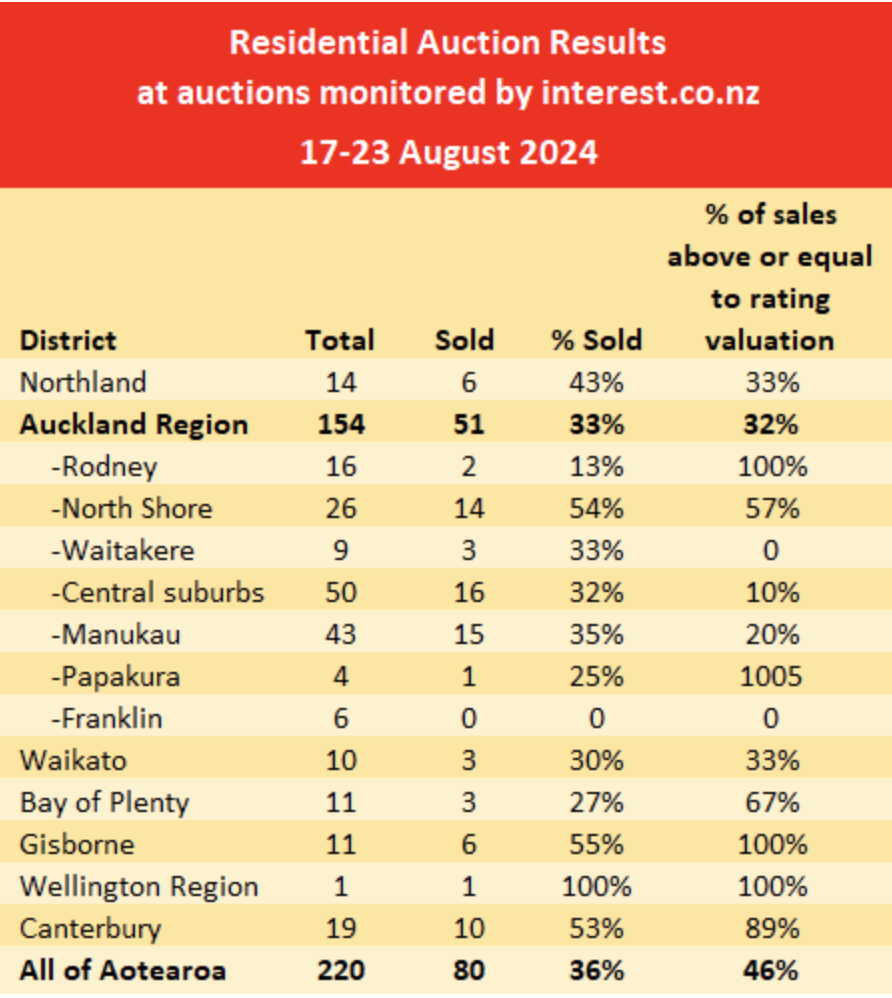

最新数据显示,新西兰住宅市场的整体拍卖活动仍在底部徘徊,过去两周的活动水平几乎没有变化。

在 interest.co.nz 监测的最新住宅物业拍卖会上(8 月 17 日至 23 日),共有 220 套住宅物业参拍,与前一周的 222 套几乎持平。

在 220 套参拍物业中,有 80 套成交,也与前一周的 81 套也几乎一致。

整体销售率为 36%,过去三周都维持在这一水平。

市场可能已无下探空间

奥克兰最大的亮点出现在北岸。

上周,北岸的拍卖清盘率达到了54%,拍卖售出的物业中,成交价不低于CV估值的比例高达57%。上一周两项数据还停留在33%和0%。

interest.co.nz认为,上周的拍卖结果可能表明,拍卖市场已触底,活动不会进一步下降。

随着春天的到来,市场活动应该会开始回升,但今年的回升幅度现在还不好判断。接下来的几周应该能展示春季销售的形势。

开发商瞄准豪区物业

中介的反馈似乎印证了这一判断。

有迹象表明,高净值房产投资者和开发商正在充分利用奥克兰房市的低迷,在高端街区大量买入房产。

有中介反映称,一些买家正在为未来的开发做准备,并瞄准持有收益较好的地块,比如热门街区的公寓楼或汽车旅馆。

5 月底,Colliers 副总监 Ben Jamieson 出售了位于 Green Lane 226 号的近 4000 平方米的地块,毗邻高档的 Farro Fresh 超市和 Alexandra Park,800万纽币的售价比其 CV 估值低了 400 万。该物业包括 30 个单元房,年净租金收入约为 385,000 纽币,最后一次易手是在 2009 年,售价为 300 万纽币。

Jamieson 表示,买家正与几家开发商合作寻找地块,并列出了相当具体的需求清单。

“他们正在寻找地段优越、富裕社区且具备持有收入的地块。”

物业所处的Epsom街区被划分为联排和公寓区,位于双文法学校的校区内,靠近便利设施和交通枢纽,因此非常适合改造。

Jamieson 说,大型开发商正在回归市场,其中一些专注于寻找已经获得许可的项目,以便立即开工,其他买家则着眼于未来两到五年的开发。

“过去三个月里,活动明显增多。上周,我们为Eden Terrace的一处房产举行了拍卖,有六位竞标者,最终成交价为 315 万纽币,这对该房产来说是非常好的价钱。”

Bayleys 洞察主管 Chris Farhi 表示,利率下降将给市场带来信心。

“过去两年半市场相当疲软。但买家开始意识到,我们正处于当前周期的底部。”

Farhi 表示,大型开发商正在努力保持其库存充足,而其他投资者在购买后可能最终还是出售给这些开发商。

另外,已经有一些开发商了解到,在当前市场上出售廉价新房非常困难,因此可能会转向品质更好的住房建设。

“买家越来越挑剔,我们预计这将促使开发商努力提高质量和设计。”

囤地风潮渐起

在风险更高的土地银行领域,同样的趋势也正在显现。

据一些相关领域的房产中介透露,土地储备者(land banker,购买土地用于日后转售或开发的投资者)正在入手奥克兰边缘地区的大片农村土地,开发商和投资者希望在价格疲软时购入具有开发潜力的土地。

Harcourts 经纪人 Jeneen Binsted 代理 Dairy Flat 的一处物业。该物业面积一公顷,CV 估值为 215 万纽币,被规划为未来城市(Future Urban),这意味着它在未来可以被划分为住宅区,潜力巨大。

与此同时,该物业配有一套三居室住宅,和一座1800平方米的玻璃房,有多种收入来源,有助于抵消持有成本。

不过,土地储备是一场持久战,可能需要数年甚至数十年才能盈利。买家需要押注城市会扩张到这片地区,同时政策允许重新划分土地。

土地储备者可以将土地租给农场主或企业,然后在市场条件合适时出售,此外,投资者也可以在利润足够高时进行开发。

Bayleys 洞察主管 Chris Farhi 称,近年来土地储备市场有所疲软,与房产市场整体疲软一致。

不过Farhi 说,有传闻称,大型开发商开始补充土地持有量,以确保长期供应。高净值人士也在放眼长远,开始购买土地。

不过 Farhi 建议首次尝试土地储备的买家小心谨慎,尤其是在必须借贷的情况下。

“风险在于,如果分区、基础设施的可用性或时机没有按照你预期的方式发展,你就有可能无法得到你想要的结果。”

Harcourts 经纪人 Andrew Whiteley 也提醒,持有土地的成本可能很高。

他代理的一处物业面积达21.59公顷,当这片土地被重新规划为未来城市用地时,地税的上涨让业主无法承受。

物业的CV 估值从 2017 年 7 月的 647 万纽币上涨到 2021 年 6 月的 1780 万纽币。地税是每年 27,500 纽币,另外还有保险费。

投资有风险,稍一不慎便跌进财务深渊。

新秀兰进入未知地带,央行需谨慎

央行降息后,大多数预测者都认为新西兰经济将逐步复苏。

但ANZ经济学家Miles Workman表示,这次情况可能会有所不同。

Workman称,新西兰经济将对低利率作何响应存在“很大的不确定性”,因为这一轮的经济衰退是央行有意策划的。

“通常,OCR 降低是为了应对负面的国民收入和信心冲击,但在这次蓄意为之的经济衰退中并非如此。有多少活动被推迟而不是取消了?”

Workman 还认为,每个宽松周期之间都存在不同。

“如果回想过去的经济衰退,比如亚洲金融危机或全球金融危机,它们是外生冲击,突如其来,没有人预料到……央行用货币政策加以应对。”

“在这两次冲击中,它们都影响了信贷供应。信贷市场面临流动性问题和信心问题,如果将这些冲击与我们现在所经历的情况进行比较和对比,你会发现,现在没有信贷供应冲击,也没有金融市场冲击,完全是限制性政策导致家庭勒紧裤腰带。”

他认为,这表明央行需要对降息更加谨慎。

“考虑进所有影响经济的因素,现在其实并没有那么大的外部冲击。”

ANZ此前表示,经济活动反弹的速度“可能会令人感到意外”,尤其是房地产市场。

“我们不知道的是,有多少潜在买家正在观望,等待利率下降一点再趁低买入。”

他说,政策引发的衰退和随后的复苏,对每个人来说都是未知领域,不确定性很大。放松政策不一定是错误的做法,但央行需要谨慎。

反弹或超预期

然而Kiwibank 经济学家 Sabrina Delgado 表示,考虑到该市场的结构性问题,人们有理由担心房价可能会比预期更快上涨。

“供应仍然太低。因此房价飙升的风险肯定更大。但是,我们现在有 DTI(债务收入比),它们正是为这种情况做准备的。”

她还表示,无论怎样,经济遭受的信心冲击都是真实的,哪怕是由于人为策划的衰退。

Infometrics 首席预测员 Gareth Kiernan 表示,新西兰经济先经历了过度刺激带来的繁荣,随后又经历了人为设计的衰退,这一点很不寻常。相比之下,经济的触底反弹只是反映了正常规律。

他还认为,认为很多经济活动只是被推迟而非取消的看法完全错误。

“我认为,目前经济活动中出现缺口,是因为这些活动在两年前提早完成了,当时极低的利率和刺激性财政政策,刺激人们向未来透支了这些经济活动。而上述观点(经济活动只是被推迟)的立场是认为现在并没有经济活动的缺口,从而也不认为随着利率降低,这些缺口会在未来几个月内得到填补。”

“具体到房地产市场,我仍然认为,利率需要大幅下降,房地产才能成为自住业主或投资者可以负担得起或有吸引力的购买对象。换句话说,负担能力仍然是一个主要制约因素。”

“未来九个月劳动力市场的进一步恶化,也将成为阻碍人们借债、并迫使买家退出市场的关键因素。”

人们何时再次消费?

根据央行的数据,新西兰只有约三分之一的人口拥有抵押贷款。没有抵押贷款的人群,更加关注的是存款利率。

在非常低的利率时期,家庭定期存款余额急剧减少,在2021年9月触底,仅为806.7亿纽币。那时候一年期利率只提供约1.00%。

此后资金涌入,定期存款增加了超过500亿纽币。截至2024年6月,定期存款总额达到1339.58亿。

随着存款利率再次下降,人们从何时开始决定不再将钱存入定期存款?

财经编辑David Hargreaves认为,现在离这个目标还有一段距离,因为目前六个月和九个月的热门期限仍然提供超过5.5%的定存利率。

资金将流向何处?

当资金离开定期存款时,它将流向何处?从以往的经验中知道,在新西兰,资金往往流向房地产。

如果过去三年中流入定期存款的额外500亿纽币流向房地产市场,并假设其中30%用于支付首付,那么它可以推动超过1500亿纽币的住房交易,这是相当大的一笔资金。

因此,这也将带来超1000亿的抵押贷款,银行对此会感到欣慰。

在2024年上半年,发放的抵押贷款总额仅为328.08亿纽币。尽管这比2023年同期的285.22亿要高,但比2022年同期的362.4亿低不少,更是远远落后于2021年上半年的503.81亿。

因此,Hargreaves认为,经济的复苏还是取决于利率的下调步伐。当贷款和存款利率双双大幅下降时,贷款家庭会有更多闲置资金用于消费,存款家庭也会离开定存用于其他消费和投资。

这是经济从低谷中迅速复苏的关键因素。

责编:Charles