知识付费第一股滑铁卢,吴晓波IP变现后的战役怎么打?

“吴晓波频道”价值15亿的“卖身”计划还是泡汤了。

9月23日晚,“买家”全通教育发布了《关于披露重大资产重组预案后的进展公告》,称与吴晓波旗下杭州巴九灵公司,双方涉交易定价、业绩承诺与补偿安排等交易细节的谈判尚未达成共识,重组进度不及预期。

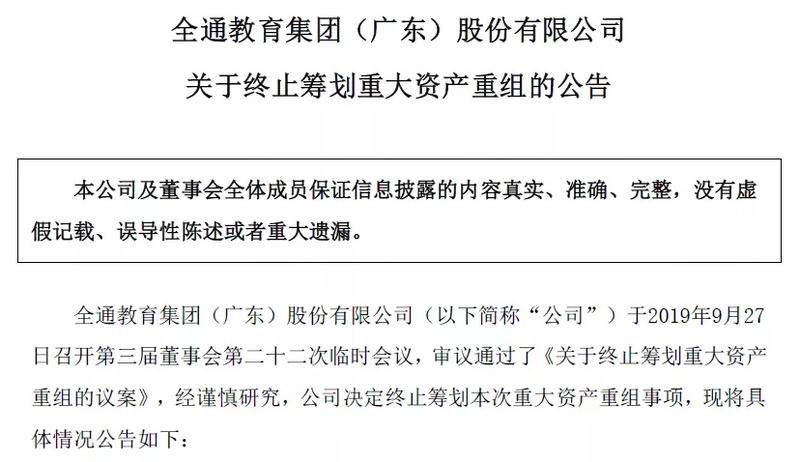

果不其然,9月27日晚,全通教育宣布了终止筹划此次重大资产重组事项的消息,并与巴九灵签订了有关终止协议。

全通教育9月27日部分公告

这场原本看起来顺理成章的收购,已经拉锯了大半年。

早在今年3月份,A股上市公司全通教育宣布正筹划购买吴晓波旗下杭州巴九灵文化创意股份有限公司(简称“巴九灵”)96%股权。预案披露后不仅引发众多关注,还在不到1小时就收到了深交所的重组问询函,要求其就相关事项进行说明。

深交所问询函提及的重点之一,就是此次重组是否有吴晓波 “个人IP证券化”的嫌疑。

国内资本市场对“自媒体”的态度一向严苛,再加上由于全通教育近几年来“并购狂魔”的表现,深交所又提出“炒作股价”的质疑,这趟重组之路可谓一波三折。

既然全通教育称终止协议是友好协商,巴九灵对交易终止肯定心里有数。

9月23日,公众号吴晓波频道发布了文章“吴晓波:在新世界的背上,我们换一个姿势”,宣告“890新商学”App正式上线。尽管没能借助全通教育上市,更名的动作似乎仍然在落实“弱化吴晓波个人IP”这一说法。吴晓波称,“我们将从自媒体出发,向新中产知识教育平台迭进。”

吴晓波频道离吴晓波更远了,那么“无晓波”的巴九灵呢?

一段坎坷的“联姻”

巴九灵为什么选择和全通教育“联姻”?

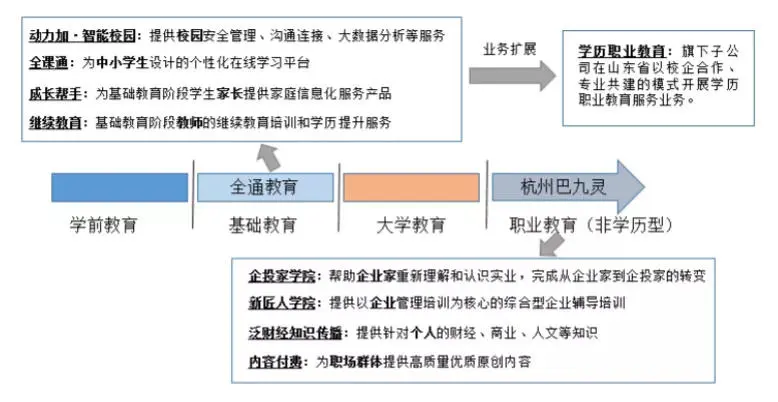

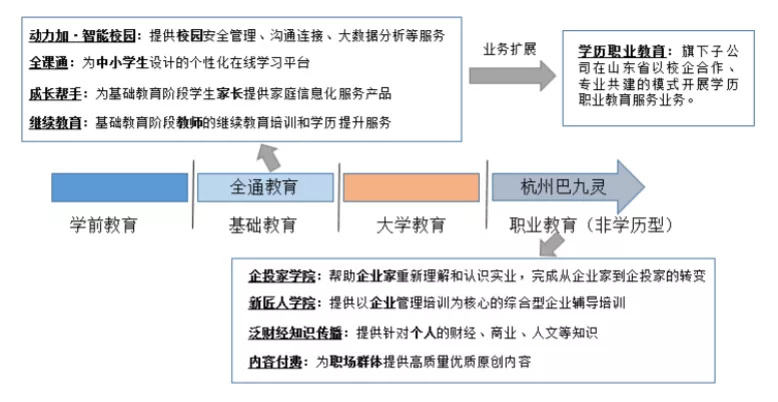

全通教育搞的是基础教育业务,有很多学校及师生资源,重点提供应试类培训;巴九灵专注于泛财经领域知识产品及培训服务,面向新中产、企业管理人及企业,提供的是非应试类培训。

在全通教育的回复函中,双方的态度“郎情妾意”——基础教育阶段学生家长多为新中产群体,具有泛财经知识培训需求,而新中产群体客户,其子女处于基础教育阶段的,可实现两者用户的互相转化。因此,两者的结合相当于延长了培训业务的产业链,在服务内容存在互补性,在产业链、客户资源等方面具有相应的协同基础。

全通教育收购巴九灵的协同性说明

可能是由于全通教育的并购“前科”和自媒体的敏感“体质”,预案不到1小时,深交所就下发了一纸问询函,要求其说明这次重组并非是“忽悠式”重组,并在4月9日再次发函追问细节。

在深交所的两次问询中,其中一个焦点问题是:重组交易是否为吴晓波个人IP的证券化。因为巴九灵的成功建立在吴晓波个人IP背书的基础上。

吴晓波被誉为国内最出色的财经作家,著有畅销书《大败局》《激荡系列》,是泛财经领域的意见领袖,影响着国内年轻的精英阶层。巴九灵的业务线主要借助他的个人IP展开。

“吴晓波频道”是巴九灵团队孵化的最核心的品牌 。2014年5月8日,微信公众号吴晓波频道正式上线。它推送的相关公众号文章以及知识付费产品,主要是对财经知识和规律的传播与分享。

在过去的5年里,“吴晓波频道”完成了从内容发布,到线上线下培训,再到整合营销的业务升级,贯穿其中的逻辑就是后来大热的知识付费,被称为“最会赚钱的财经自媒体”。

和讯网有报道称,巴九灵在2017年完成A论融资时,是国内依托自媒体发展起来的创业公司中,公开数据里估值最高的。全通教育回复深交所问询函表示,巴九灵2018年净利润7537.03万元(未审),截至2018年12月31日,标的公司预估值为16亿元。

如何“摆脱”吴晓波?

“吴晓波”是巴九灵最值钱的招牌,却也是重组中最大的障碍之一。

正因如此,才有了深交所问询函中的针对性提问:核实说明吴晓波个人影响力对交易估值的影响,本次交易的实质是否为吴晓波个人IP证券化。

对此全通教育予以否认,并在回复函中称:巴九灵公司已建立完善的公司治理制度及各项内控制度,并形成了成熟稳定的经营团队与业务模式,吴晓波更多是如同其他任何公司的创始人或经营管理者一样,承担经营管理与领导责任。

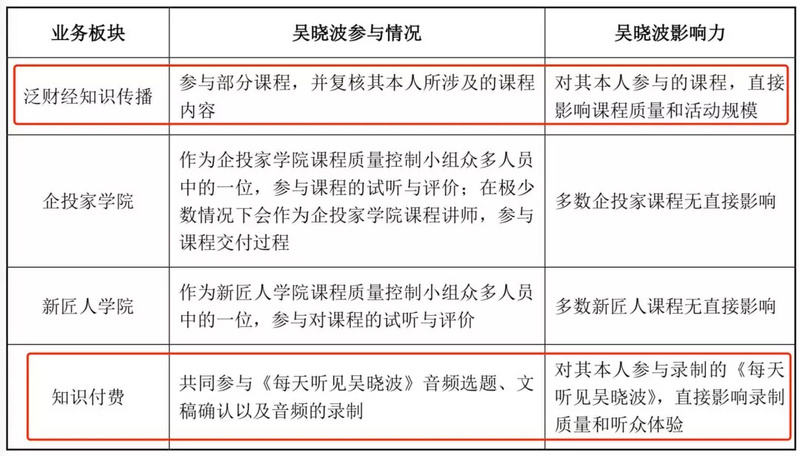

巴九灵当前的四大业务板块包括泛财经知识传播、企投家学院、新匠人学院和知识付费。

作为创始人,吴晓波的精力主要在经营管理上,基本不直接写稿。针对吴晓波与巴九灵的关系,刺猬公社此前在《内容公司生存大考:“吴晓波频道”离开吴晓波,还能卖出高价吗?》也曾有过分析。

最初吴晓波频道的内容以他个人的评论文章为主。公众号建立的第二年,吴晓波在接受好奇心日报采访时提到,开始没有想过商业化模式,就是“一个礼拜写两篇专栏,做一个视频,和我有关的。”

而现在,吴晓波的标签还在,但原创性文章的输出已经形成了比较成熟的团队生产机制,并有相应的素材使用、内部发文管理制度。

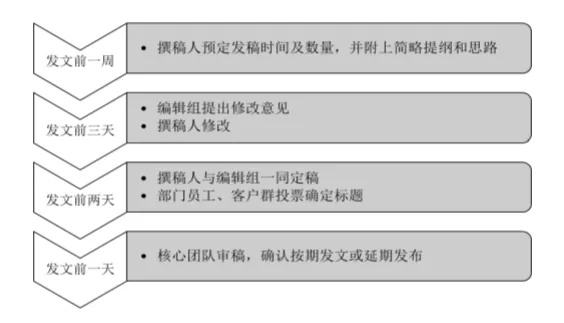

吴晓波频道发文流程

而在新匠人学院和企投家学院业务中,吴晓波基本上只承担着品控的角色,在课程上线前,参与试听与评价,极少数情况会会作为企投家学院课程讲师,参与课程交付过程。

除此之外,吴晓波会参与《每天听见吴晓波》的音频选题、文稿确认和音频录制环节,如果稿子有问题,吴晓波会适当提出修改意见。

如今,知识付费内容方面,也不仅限于《每天听见吴晓波》一档音频节目。它的产品矩阵包括DK楼市不能说、线上课程、晓报告、超级会员等。其中线上课程分为财富、职场、见识和家庭四个板块,去打造新中产所需的知识体系,持续邀请其他内容IP合作或入驻。

去年,吴晓波频道App上线,覆盖了主要的知识付费业务。

这个App现在正式更名为“890新商学”。在用户收到通知消息的两天后,吴晓波频道公众号也正式发文说明了更名缘由——他们正在向一个会员制的新中产知识教育平台迈进一步。这篇文章的作者署名是吴晓波。

截自公众号吴晓波频道

文章还总结了“890新商学”的四个特点:知识产品的体系化、线上与线下结合的教育属性、会员制模式、“企业大学”服务,很明显是在有组织有计划地朝着公司化模式迈进。

这是吴晓波频道去IP化最新的讯号。

9月27日晚,全通教育还是宣布了终止与巴九灵的重大资产重组事项。据《21世纪经济报道》报道,有并购人士分析指出,事实上,全通教育收购巴九灵96%股权一事已涉及类借壳,且现在的交易时机也许并不合适,双方无法达成一致其实很正常。具体原因我们不得而知,但吴晓波冲击A股的计划,要暂时告一段落了。

去IP化任重道远

无论接下来是否有新的“卖身”计划或是独立IPO,“去吴晓波化”都应该是吴晓波频道,乃至巴九灵的长期计划。

内容创业一旦需要资本介入,都需要公司化运营。头部内容公司例如papitube、得到,都在靠近矩阵化和工业化的模式,形成自己标准化的内容管理机制,逐渐摆脱对于个人IP的依赖。

三年前异军突起的papitube,现在已经成长为拥有150多位博主的MCN机构。papitube总裁霍泥芳此前在接受刺猬公社采访时说:“早在2018年,papi酱为papitube带来的营收比例就已经不足50%,超过40%的博主可以独立变现。2019年迄今,papi酱带来的营收甚至只占30%左右。”

从前文对吴晓波频道原创文章的生产机制可见,吴晓波频道已经搭建了自己的内容生产流水线。在2018年,吴晓波频道的内容编辑团队也从前一年的25人拓展到48人,人数几乎翻了一倍。但目前,吴晓波的影响力仍然是不可撼动的。

还记得今年得到三周年演讲中的“杀死罗振宇”吗?

得到App知识资产组负责人吴博在演讲中解释了要“杀死”网红罗振宇的原因:“因为我们追求的,是得到这家公司的基业长青。”

吴晓波频道和罗辑思维同属知识付费赛道,发展轨迹很相似。吴晓波曾表示,其实开始决定做“吴晓波频道”就是受罗振宇的鼓励:“你知不知道吴晓波的品牌比蓝狮子(吴晓波的一家财经出版机构)还大?”

罗振宇的知识帝国也是靠IP撑起来的,从罗辑思维的罗胖,到得到占据付费高地的头部大V们,比如李翔、吴军、万维刚。今年《李翔商业内参》的停更,让更多人意识到,多数得到头部大V都有被透支的趋势,课程订阅表现也有些疲软。

但是到目前为止,吴晓波频道仍然主要依靠吴晓波的个人IP,平台的头部IP矩阵还没形成。

以App课程一栏中轻松读经典为例,吴晓波的《影响商业的50本书》累计学习人数为32万,而毕飞宇的《经典阅读课》和白先勇的《细说红楼梦》分别只有一万多人学习。

截自890新商学App

当然,这与用户群体类型有关,他们对于偏向人文类的书籍课程相对来说兴趣不高,但是在吴晓波频道的890新商学,似乎也没有出现经济学、商学类的大V或大IP,很多用户打开App还是“每日只听见吴晓波”。

从这一点来看,吴晓波似乎才走到得到“去罗振宇化”的第一步。从吴晓波对四个业务板块的影响力,和各板块的营收能力也能看出,少了吴晓波是万万不行的。

吴晓波对各业务板块影响力

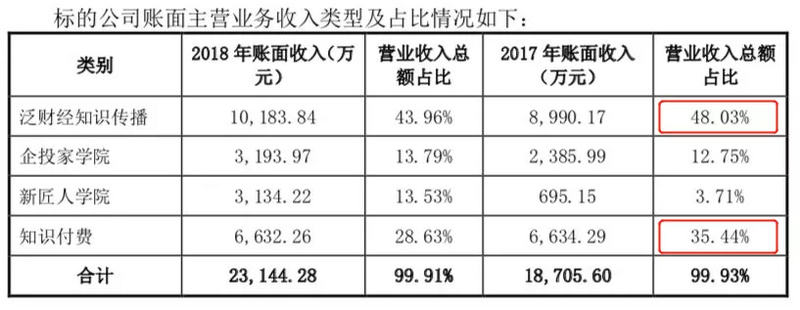

各业务板块营收情况

如果吴晓波5年后,即重组安全期后离职,全通教育对深交所的回复,即完善巴九灵的业务体系和团队建设,提升标其经营独立性有很大的不确定性,更不用说在公司自身持续亏损的状况下。

据新京报报道,巴九灵方面对终止收购回应称:资本市场上依然会继续前进,继续并购或独立IPO都是选项,具体需视情况而定。

或许吴晓波不用急着登陆A股,弱化自己的IP,是上市的第一步。