ETC大战:金融机构“割肉”抢人

微商之外,卖ETC的银行人成了最会蹭热点的网友。

“帮帮银行吧,ETC滞销了”“过去一个半月,发微信、发传单、发推送,被质疑、被信任、被非议。从无辩解,无需辩解”……银行人的ETC焦虑在整个互联网上蔓延。

“我不是在推销ETC,就是在帮客户安装ETC的路上。

”这是王雨这个夏天的写照。

高速收费站

王雨告诉锌财经,“现在只要客户有车就行,我们不挑客户,而且现在办理ETC是免费的。”

今年5月,国务院办公厅印发《深化收费公路制度改革取消高速公路省界收费站实施方案》,要求力争在2019年年底前基本取消全国高速公路省界收费站,确保在2019年年底前各省(区、市)高速公路入口车辆使用ETC比例达到90%以上。

8月18日,交通运输部发布消息,中国ETC服务平台正式上线提供服务,车主可通过国务院客户端小程序ETC服务专区或交通运输部官方微信ETC服务平台免费在线申办ETC。

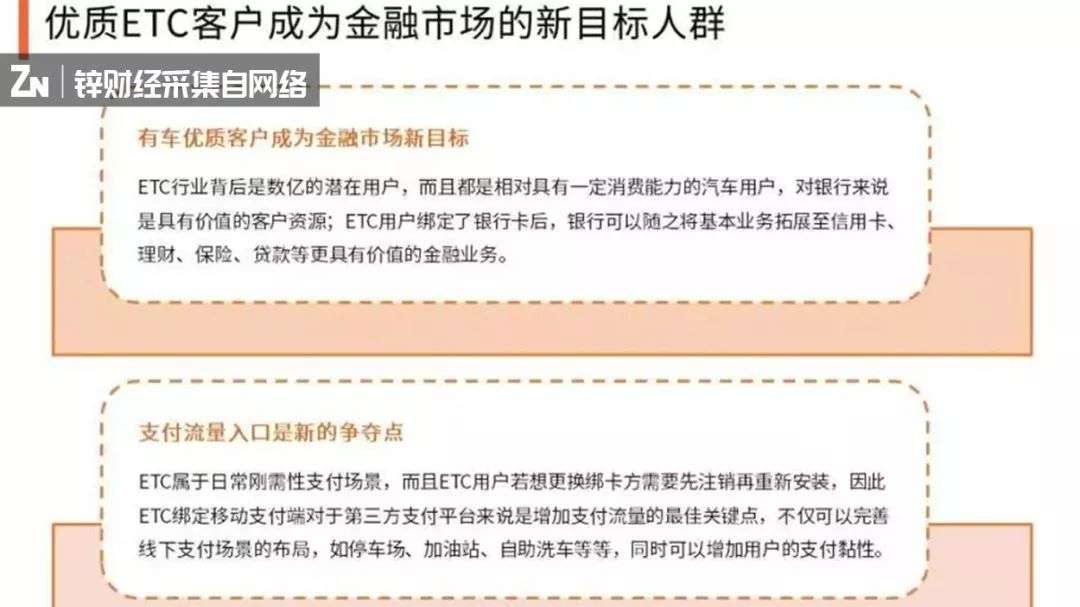

政策红利之下,还未办理ETC的有车一族,在银行和第三方支付机构眼中如同“猎物”。

毕竟在ETC之外,他们背后还有车险、车贷、理财等金融服务需求。

因此,从银行前台柜员到中后台管理者,每个人都背负着ETC营销任务,而通过大规模的ETC业务推广,国有银行在信用卡开卡成本过高的现状下,确实获得了大批量新用户。

一位国有银行工作人员向锌财经透露,ETC新用户中,有近50%是银行的新用户。

面对巨大的市场机会,银行开始用“人海战术”抢占ETC市场。同样,ETC这个巨大的流量入口以及背后多样的汽车消费场景,互联网巨头们也不会放过。

支付宝推出的ETC服务 图片来源于支付宝截图

今年7月1日起,支付宝推出免费办理ETC业务,如今已经能够支持建设银行、邮政储蓄银行的ETC发行,覆盖大约4000万名车主。同时,微信城市服务中的ETC服务也覆盖了8个省份118个城市。

支付宝用车服务部总经理林光宇告诉锌财经,“我们是科技助力者的角色,希望通过互联网技术帮助政府更好地推动ETC的发行,比如智能客服、在线申领等方面。”

银行抢客大战

“从2019年7月到12月,整个分行要完成10万个ETC营销任务,但实际上,我们从2012年就开始推广ETC业务了,到今年7月前,只有1万个ETC用户。”某国有银行分行员工戴新告诉锌财经。

然而,到目前为止,戴新所在的分行只完成了任务的30%。

原本,ETC业务对于银行来说只是常规性的业务,在今年政策落地后,ETC业务得以爆发,成为了每家银行重点争夺的获客渠道。其原因在于,ETC巨大的市场规模与不断增长的车辆保有量。

根据公安部交通管理局数据,截至2018年底,全国汽车保有量达2.4亿辆;截至目前,我国ETC发行量已达10696.74万。同时,交通部预计2019年年底前,全国ETC用户预计新增1亿以上,总量将突破1.8亿。

这其中上亿级、还未被触达的“有车一族”是银行所渴求的优质客户资源。

在政策优惠的加持下,对于用户的接受程度也在提升,这无疑会带动信用卡开卡用户的增长。

5月23日,交通部发布通知,明确加大ETC车辆通行优惠力度,并表示从2019年7月1日起,严格落实对ETC用户不少于5%的车辆通行费基本优惠政策,并实现对通行本区域的ETC车辆无差别基本优惠。

这一政策迅速给ETC营销撕开一个口子。戴新告诉锌财经,6月,银行就开始在高速通行费上打起了优惠战。

工商银行浙江推出的ETC服务 图片来源于工商银行浙江微信公众号

6月16日,工商银行浙江分行也在“工银信用卡浙江”公众号打出了“7月1日-9月30日高速通行费6.8折”的优惠,并搭配各种信用卡消费优惠、办卡返现、新客礼包的活动。

银行之间的激烈竞争也让办理ETC的用户开始“货比三家”。

“经常有客户和我说,‘你看别家银行都会送油卡、拉杆箱各种礼品,你要不再送我一些礼品,我就在你们家办ETC了’”。

在这场营销战中,王雨经常要和客户“讨价还价”,在条件允许的情况下,她都会尽可能满足客户。

客户对于优惠的敏感也让各家银行在优惠力度上不断加码。

“我们的优惠和礼品几乎是每个星期都在变,有营销人员反馈说其他银行有送客户礼品,那我们就送更多礼品,你们家办ETC送电饭锅,我们就送拉杆箱。”戴新表示,ETC产品同质化严重,银行只有靠优惠打出差异性竞争。

为了抢占这亿级的市场,银行对员工下了营销的“军令状”。

以戴新所在的分行为例,7-9月是ETC营销的攻坚阶段,一线的柜台员工和客户经理每人要在今年内卖出300个ETC,如果不能完成就要扣完ETC营销相应比例的绩效工资。

同时,下级地市级分行拿到省分行分配的营销任务后,就会一步步落实到支行、业务部门、员工,并以“天”为单位通报员工的任务完成进度,每一周约谈不能完成本周营销任务的员工,每两周通报批评,三周后不能完成任务的员工直接扣除相应的绩效工资。

一场“人海战术”的营销大战在银行员工的社交圈、亲友群里展开。

“基本上每次有新的优惠政策出来,新的线上签约办理方法出来,银行人就会发一波朋友圈。

”戴新告诉锌财经,ETC产品因为同质化严重,对于业务专业性的要求不高,重要的是营销技巧和客户人脉资源。

邮政储蓄银行某分行的张君算是“幸运者”,他只背负了12台的ETC营销任务,通过自己的亲友关系,已经完成了今年的指标。

实际上,银行已经把ETC营销的战线推到了所有与车相关的场景中。

“汽车4S店、保险公司、停车场、洗车店、汽车维修点,这些地方都已经成为我们的‘合伙人’。

”戴新向锌财经介绍。

“我们甚至还有营销人员把推销ETC的摊位摆到了高速出入口。

”戴新感叹,ETC营销可能是银行史上最大规模的营销。

但银行疯狂的营销获客,也促成了恶性竞争的局面。

张君透露,一些车主在办理ETC时会发现,自己的车辆已经绑定了一家银行的ETC。这是因为银行业务人员为了完成任务,通过一些不正当的方式获得了车主的车辆行驶证,签约办理ETC。

“在强大的‘营销’攻势下,有些已经在使用ETC的用户会把原本的ETC业务注销,重新选一家银行办理。

”戴新坦言,这场大规模的营销活动实际上是银行之间的“占坑”。

第三方机构,是敌是友?

“我们帮助发行方和银行尽快发行ETC,确保用户未来不排队等在那里,能够‘一脚油门踩到底’。”林光宇说。

目前,支付宝已经接入邮储银行与建设银行的ETC办理入口。

而微信小程序成为了银行线上办理ETC的一大渠道。据锌财经了解,部分银行除了线下网点办ETC,也做了ETC互联网办理小程序,建行、工行、农行、招行等都有自己的ETC办理小程序。

各大银行都推出了ETC办理小程序 图片来源于微信小程序截图

事实上,第三方支付机构对于ETC的布局还要更早。林光宇透露,“早在2015年末,支付宝就尝试了对于ETC的探索。”

但由于当时的相关政策并不明朗,各方入局者大多持观望态度,所以ETC一直没有得到大力推广,而随着各项利好政策接连颁布,各方仿佛注入了强心剂,全面开启了“会战”。

目前,第三方支付机构在ETC的争夺战中只是扮演发行渠道的角色,并未在高速通行费上有更多优惠,但线上办理渠道的用户体验、合作银行的数量、与银行合作的深度,成为了第三方支付机构现阶段的竞争焦点。

支付宝ETC办理流程 图片由支付宝提供

根据锌财经了解统计,目

前支付宝仅仅是用户线上办理ETC的一种渠道,支持邮储银行与建设银行的接入,但不要求重新办卡,需要缴纳130元的ETC设备押金,押金将在设备安装激活后退回。同时,“笔笔高速通行费有蚂蚁森林能量”的用户互动方式也在增加用户粘性。

微信则在ETC办理上提供了2种开通途径,一是在微信内搜索“ETC”,找到相关服务的小程序或城市服务,就能在线办理ETC并领取相关设备,目前已有50多个小程序支持ETC服务。

二是在微信城市服务内,可在车辆服务一栏,找到ETC相关服务并办理。

流量争夺之外,第三方支付机构更注重ETC等电子设备在智慧停车方面的应用。

ETC用户成为金融市场新目标人群 图片来源于艾媒咨询

早在2017年12月,支付宝就在机场高速上推出“车牌付”,通过绑定车牌和支付宝账户自动扣费。林光宇表示,在此前试点中发现,“车牌付”这类的无感支付更适合室内停车场,因此还在继续推广停车场的无感支付。

而放眼汽车后市场,林光宇也向锌财经提到,在未来产业链中,支付宝除了ETC推广外,同时能够提供调用高德地图,推广汽车产品相关内容,给予大众用户一站式服务的便民体验。

另一边,微信支付方面也表示,ETC作为微信智慧交通体系中的关键环节,后续微信支付还将在高速服务区进行智慧服务区试点,引入智慧加油、智慧洗车、智慧停车等一系列车主相关服务。

微信支付向锌财经提供了一组数据,过去一年,微信支付在交通出行交易笔数同比增长超过100%,每月使用微信支付的车主超过1.3亿。

大交通下的支付场景,正在上演巨头的你争我赶。

第三方支付机尚且站在构建智慧交通的场景之下,而对于银行来说,“利好面”则更为直接。一旦ETC用户绑定银行卡后,后续可以将业务拓展至贷款、保险、理财等金融业务。

“我们银行现在也售卖旗下车险,只要银行掌握‘有车一族’,就可以直接向用户提供配套的车险服务。”戴新说。

醉翁之意不在“ETC”

“银行肯定想让我们在吃饭、购物的时候,也用上这张卡。”高雄无比清楚这一点。

他告诉锌财经,“我并不想办信用卡,但是办理ETC,必须办一张银行的信用卡,信用卡才是银行推销ETC的主要目的。

”

最近一两个月,高雄所在的写字楼下,每天都能遇到推广ETC业务的银行工作人员。为了快速抢占客户,银行下意识地放松了风控环节,以换得更多客户。

“之前用户办理信用卡,需要查征信,确保用户具备良好的信用记录,但现在办理ETC的信用卡,只需要带身份证,直接出卡。

”戴新说。

高雄表示,自己办理ETC业务时,加了银行工作人员的微信,把身份证、驾驶证信息,拍照发给工作人员,过了几天就拿到了信用卡。

戴新告诉锌财经,“只要用户办卡,就成为银行的客户,无论消费使用,还是往来转账,都能带动用户的现金流量,这是银行的商业机会。

”

竞争激烈的原因,在于一个ETC只能绑定一张银行卡,并且严格确保一辆车、一张ETC卡与一个OBU设备(车载电子标签),三者完全一致才能激活,且激活后才能上路使用,同时一辆车只能绑定一个ETC账户,具有唯一性、排他性特点。

“排他性是银行激烈竞争的主要原因,因为银行获取客户后,对其资金流等方面非常有帮助。

相比银行以金融服务作为后续支撑,支付宝、微信等第三方支付机构则将定位放在“体验优化”、“技术提供方”,其实意在瞄准“大交通”这一支付场景。

交通体系

“(通过ETC)将会串联起上下游的企业和服务商,比如系统上的对接、开发、物料的落地等等,都会与企业、服务商一同完成。”微信支付方面向锌财经透露。

与此同时,微信支付将以出行大数据为核心连接各行业,为商家提供深度运营的参考,实现不同行业间的数据共享和应用,同时将会为车主提供更多、更丰富的智慧服务体验。

对于第三方支付机构来说,ETC无疑是智慧交通中的重要环节,同时也是商业落地场景。

在林光宇看来,全国各省对于ETC车辆的通行费用进行统一优惠是非常好的政策引导,可以进行全国联网,让ETC在不同省份无差异发行、使用,打破以往的区域限制。

无论是银行还是第三方支付机构,都在以ETC之名,各自布局其商业生态。