为什么新西兰商业银行突然就收紧贷款政策了?为你解读5个大事件

我们整理的5大事件

1)2016年2月 - Jonathan Tepper 调查报告

澳大利亚经济学家Jonathan Tepper警告称,澳房地产市场的泡沫现在已经是有史以来的最疯狂时刻,类似1989年之前的日本以及2006年的爱尔兰。他预计,澳大利亚房产价格也将大幅度下跌。在矿区的城镇,价格将下跌80%;在悉尼和墨尔本这类大城市,估计价格将下跌50%。另外,他做了一个私人调查报告,发现澳大利亚房产可以价值重估,把房屋价值上涨的部分计成存款,用以申请新的房屋贷款,澳洲很多地区的房市泡沫严重,是因为很多房贷违规放水。

澳大利亚经济学家Jonathan Tepper

Jonathan Tepper的调查报告在澳洲引起了轩然大波,这也直接拉开了澳洲严控房贷的序幕。

2)2016年4月Westpac宣布限制海外人士贷款

澳洲四大银行之一的Westpac第一个宣布,开始对海外收入的房屋贷款申请收紧,Westpac据说是四大银行中海外贷款市场占有率最高的银行,这对于澳洲的公寓市场,开发商和房产中介都造成了很大的影响。很多海外买家在澳洲贷不了款,无法按时交割之前购买的楼花。

3)2016年5月 - 海外收入造假

澳洲四大银行中的ANZ和Westpac证实,正在调查数百例涉及“中国假收入证明”的房屋贷款申请!银行估计涉及的资金可能高达10个亿。

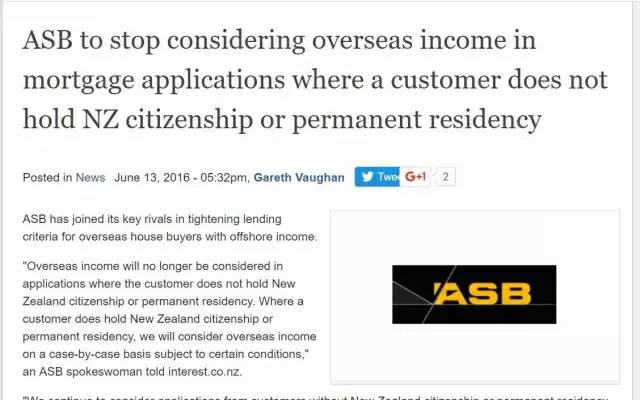

4)2016年6月 - 新西兰银行收紧海外收入贷款

新西兰ANZ和Westpac银行宣布停止向海外人士发放贷款,这对于新西兰房地产市场也造成了很大的影响,

紧接着,新西兰ASB也发表声明,不考虑向用海外收入申请贷款的海外人士发放住房贷款。BNZ作为四大银行的最后一个,也在6月的时候发表声明,停止海外人士发放贷款,四大银行的相继表态,就像是打给市场打了一剂镇静剂,买家开始持谨慎观望态度,房地产的发展变得扑朔迷离。

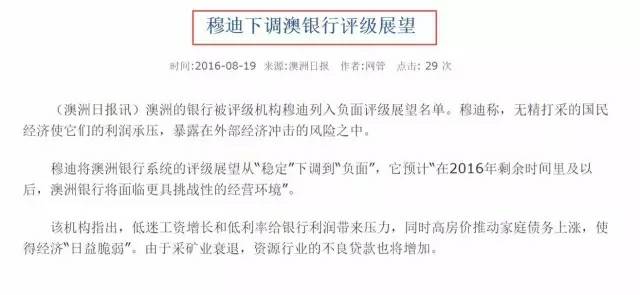

5)2016年7月 - 澳洲银行被降级

世界权威评级机构穆迪将澳洲银行业展望由稳定调降为负面,对薪资成长缓慢、利率位于纪录低位、放贷竞争激烈与家庭债务上升,导致银行获利成长低迷提出警告。世界权威评级机构标普也将澳洲四大银行的信用评级展望调成负面。

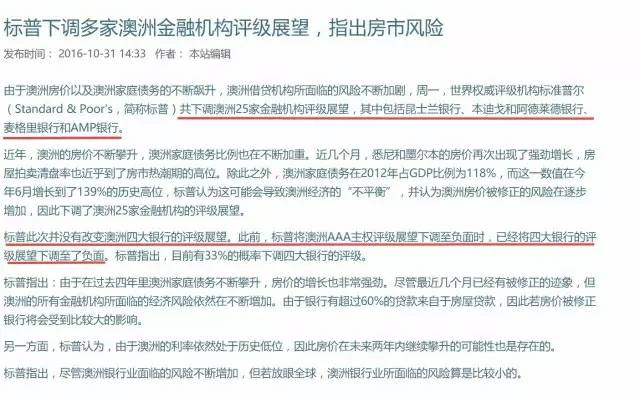

标普虽然没有下调澳洲4大银行AAA的评级,但是标普下调了澳洲25家金融机构评级展望,其中包括昆士兰银行、本迪戈和阿德莱德银行、麦格里银行和AMP银行。标普称澳大利亚选举结果削弱了政府的预算状况;将澳大利亚主权信用评级展望从稳定下调至负面;融资成本的增加,加上评级下调将影响银行的利润率,若标普若夺走澳洲3A评级,澳洲银行业或遭致使一击。

不过2017年标普是否会对4大银行出重拳,我们不得而知,一般而言,评级将直接响到银行在全世界金融市场的融资状况。

通过对以上5个事件的分析,得出结论:

新西兰房地产真正的操盘手不是新西兰政府也不是华人买家,而是新西兰4大银行!

新西兰4大商业银行分别隶属于澳洲四大银行:新西兰ANZ - 澳洲ANZ,新西兰Westpac - 澳洲Westpac, 新西兰ASB - 澳洲 Commonwealth Bank; 新西兰BNZ - 澳洲National Australia Bank (NAB)

澳洲银行没钱了!澳洲4大商业银行面临评级下调,来年国际市场上融资成本增加。

新西兰银行没钱了!澳洲ANZ总行要求新西兰ANZ归还60亿欠款,明年新西兰贷款更加困难

对于中小型项目,银行放贷除了看是否预售成功之外,项目本身是否可以按照完成,是否盈利也是考虑的因素

从事房地产开发,除了要懂房地产,“金融”知识也是必须的,资金的流动性很关键。

新西兰ANZ要在2017年归还欠澳洲总行60个亿的资金,新西兰Westpac 要求归还欠澳洲Westpac 6个亿的资金。澳洲老爸出现钱荒,新西兰儿子要求还钱。

新西兰4大商业银行也因为其澳洲总行的影响,出现了“钱荒”的现象,新西兰商业银行相继在2016年年底推出吸引存款的活动,希望可以通过本地的融资解决资金的问题。

新西兰央行要求各大商业发放贷款的来源,绝大部分要在新西兰本地融资。这也更加限制了发放贷款的比例。

很多奥克兰开发项目无法申请到贷款。即使部分成功预售的项目也很难得到贷款,第1个原因是新西兰各大商业银行口袋里也没钱了,另外一个原因,各大商业银行担心很多没有经验的开发商,预售成功,但是没有计算好目施工成本以及运营成本,不少项目是否可以最终盈利,银行很难评估。

同时,2016年年初,中国政府就严格控制外汇向境外流出,每个中国公民每年只能向海外汇款5万美元的限制,但是之前蚂蚁搬家的方式已经被禁止,“帮别人用自己的配额汇款”会上外汇管理局的黑名单。

所以不论是大开发商还是中小开发商,资金的流动性将面临更加严峻的考验。

最后,新西兰政府明年是否推出DTI(收入贷款比)的政策,也不得而知,不过,DTI一旦执行,对于新西兰房地产又将是致命一击。