城商行消费贷异军突起:有4家余额破千亿,两极分化明显

消费金融这股春风吹了又吹,久久不曾停歇。

在各持牌消费金融公司、各大银行等参与机构想尽办法占据一席之地的时候,一股力量悄然崛起,城商行的消费贷业务增速呈现出了异军突起的态势。

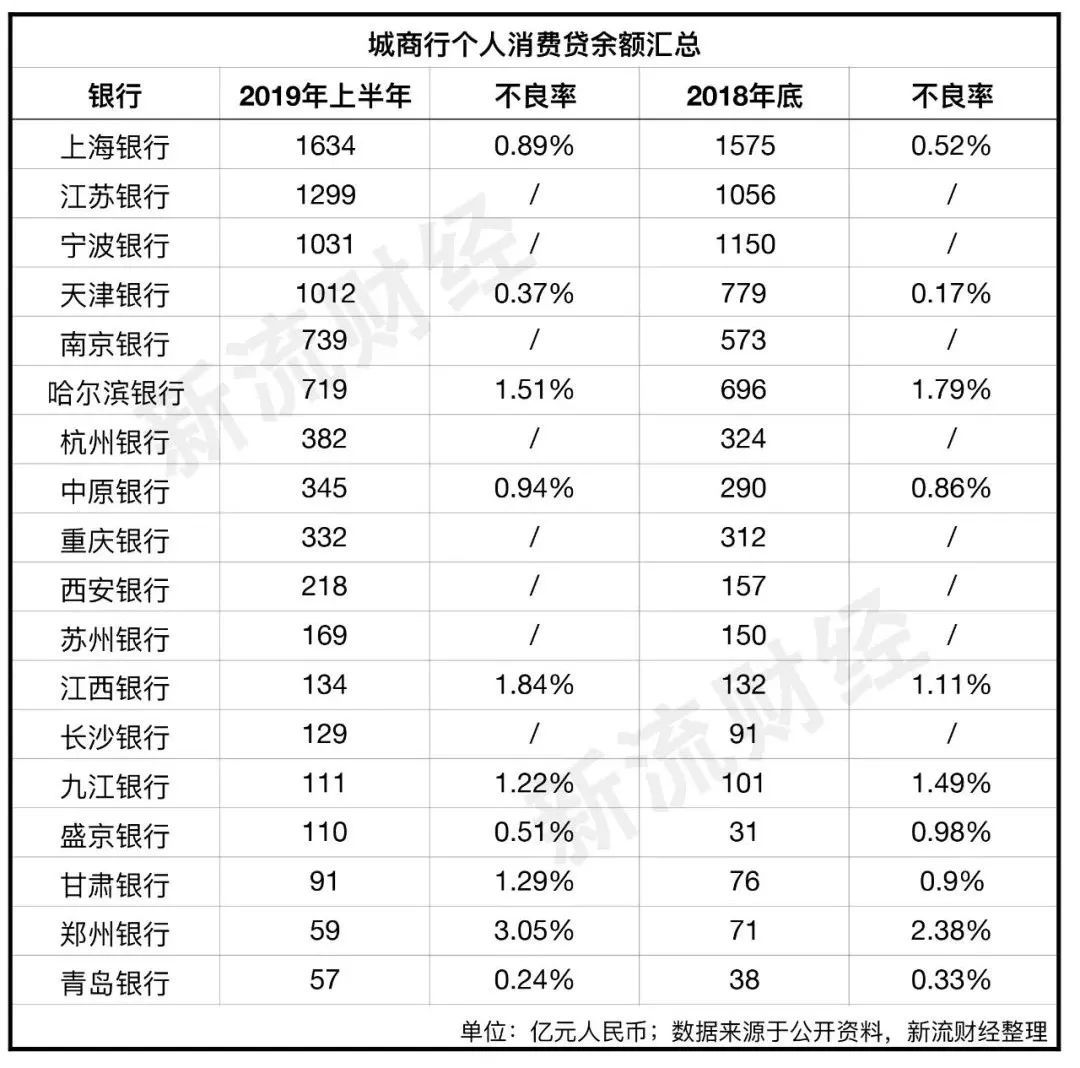

目前,消费贷余额超过千亿的城商行已有四家:上海银行、江苏银行、宁波银行以及今年上半年刚刚挤该行列的天津银行,贷款余额分别为1634亿元、1299亿元、1031亿元和1012亿元。

整体增速放缓,不良呈上升趋势

虽然目前头部城商行的消费贷余额与一些大中型银行相比还有一定的差距,但已经超过大多数持牌消费金融公司,成为不可忽视的存在。

不过,从整体增速上来看,今年上半年城商行的消费贷余额呈现出明显的放缓趋势。

一位东部地区城商行内部人士吴鸣(化名)告诉新流财经,这一方面是受整体消费大环境不理想的影响,另一方面则是由于城商行自身前期的“野蛮”扩张,导致近期不良集中爆发,不得不主动放慢速度,调整步伐。

从以上18家城商行的不良率变化便可以看出,除盛京银行、青岛银行在本身不良率较低的情况下继续实现了不良率的下降之外,其他多数城商行的不良率较高或呈上升趋势,郑州银行的不良甚至高达3.05%。

在此情况下,已有银行主动采取措施调整,“除了收缩规模外,最重要的还是要从源头上制止不良,从严审批。”上述人士表示,其所在行已与联合贷款方更改决策模型,提高进件标准。“譬如之前在征信方面存在少许瑕疵的用户也可以放款,现在则不允许通过。”

监管严查资金流向,消费贷增量或将继续下降

城商行消费贷的崛起,大部分消金机构已感觉到危机,“在资金成本方面,银行是比消金公司更具备优势的,而且在客群获取上,二者可能会出现重合的趋势。”

不过,相较于追赶其他竞争对手,城商行目前更担心自身的生存与发展。

今年以来,监管机构多次下发文件严查信贷资金的流向,已有多家银行被罚。单在九月份,就有北京银行因个人消费贷款被挪用支付购房首付款等、上海银行北京分行因大额信贷资金被违规挪用于质押等行为被罚。

近日,浙江银保监局下发通知,表示个人消费贷款在快速发展过程中出现了产品严重偏离消费属性、用途管控弱化、多头授信普遍等问题,尤其是资金违规进入股市、房市等,将加大监督检查力度。

未来不排除其他省份陆续出台类似相关文件、加强监管力度的可能性。

一位业内从业者分析,这一系列的举措可能会导致今年下半年城商行发放个人贷款会更加谨慎,消费贷业务的增量和增速均会下降。

不过这对于城商行来说,也是一个很好的“冷静期”,而不是盲目跟风扩张,“这个市场同样也会良币驱逐劣币,未来消金市场将慢慢走向正规化、寡头化,只有少数具有足够实力和核心竞争力的机构才可以参与进来。”

得零售者得天下

不得不承认,城商行已越来越重视消费贷所发挥的作用,尤其是当下银行对公业务饱受压力且利润低,而持牌消费金融、互联网公司纷纷入局消费金融发展势头迅猛的情况下,城商行发力消费金融改善经营压力也是大势所趋。

其中,宁波银行、天津银行的个人消费贷款在个人贷款中的占比均超过了75%。

以天津银行为例,2018年,天津银行消费贷余额猛增691亿元,同比增长了785.9%,今年上半年虽然增速放缓,但也成功挤进了千亿城商行的队伍。

天津银行的财报中透露,自去年以来,其个人消费贷款的突飞猛进主要是由于调整了资产结构,其中就包括加大信贷资金的发放。

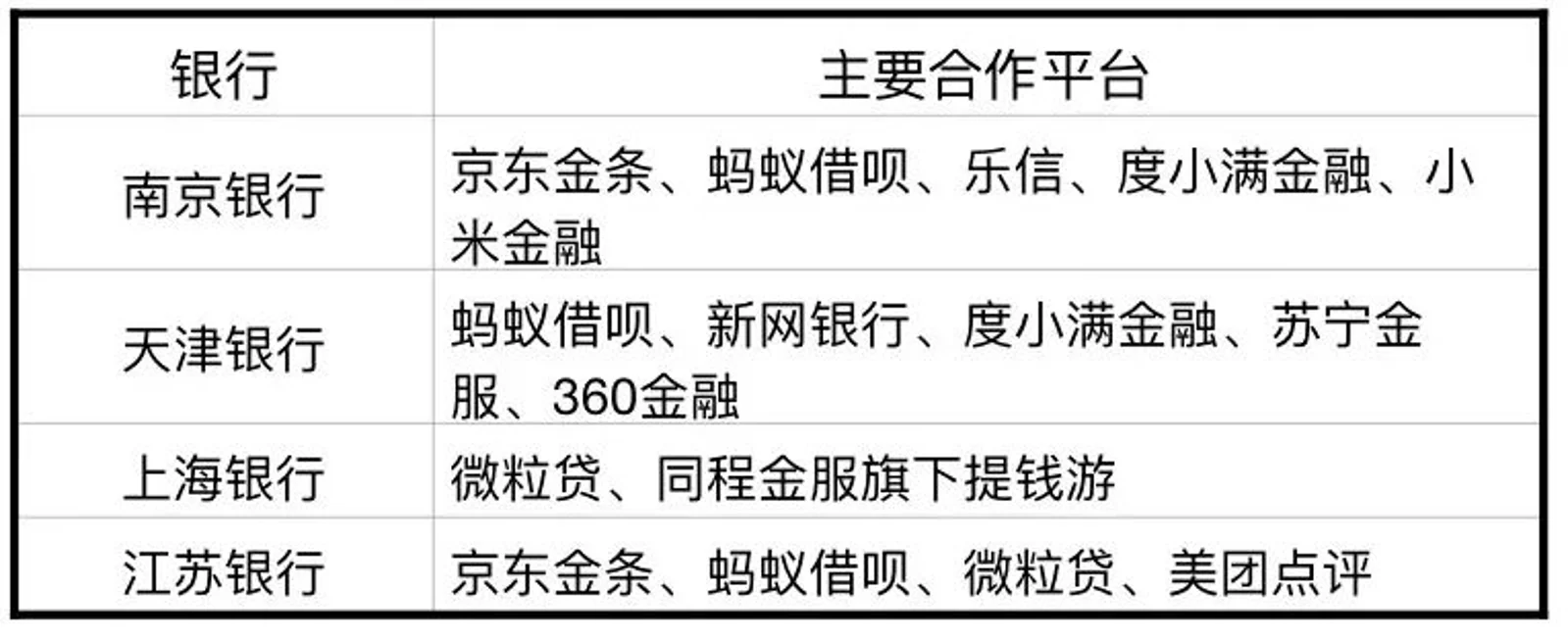

多位城商行人士坦言,消费贷余额的迅速增长与联合贷款、助贷业务有着较大的关系。目前,多数银行均与头部现金贷产品保持着密切的联系。

同时,一些城商行在为互联网巨头提供资金的过程中,总结掌握了一些风控、获客、具体流程上的经验,也开始着力发展自营业务。

比如,南京银行将个人消费贷产品“你好 e 贷”放在优先发展的位置,哈尔滨银行新推出白领贷、场景贷等线上快贷产品,还包括宁夏银行、天津银行、宁波银行等纷纷上线自营现金贷产品…

目前来讲,相较于自营业务,联合贷款更能带来可观的效益成绩。不过,吴鸣还表示,银行开展联合贷款也会担心政策风险,“一旦出台联合贷款方面的监管文件,要求资金不能出省、优先服务所属地域内的客户,那城商行的优势就会大打折扣。”

一位接近城商行的从业者坦言,城商行并不是不想发展消费贷业务,而是还存在一些难度,“主要难题在获客和风控手段上,大部分均需要外部相关合作方的辅助。”

但过分依赖外部流量和技术并非长久之计。麦肯锡曾预计,未来三年或五年内,银行业将会分化严重,大量城农商行将被并购。

从消费贷业务来看,城商行之间的差距愈发明显,头部几家的消费贷余额已破千亿元,并不断加大对技术的投入,“哪怕监管出台关于联合贷款方面以及资金不出省的政策,也可依靠已积累的经验做好自营业务。”

“归根结底还是要提高技术能力,构建内部运营、风控实力,不然始终会受到制约,最终或许难逃被合并的命运。”上述从业者谈到。

将来,各城商行或许能够依靠消费贷的发展一较高下,毕竟业内早有共识,未来的银行是“得零售者,得天下”。