房贷立减$12万!ANZ银行透底“利率潜规则”,有房家庭注意了!

后花园2024年12月24日援引oneroof网站报道:随着生活成本继续蚕食家庭预算,更快还清抵押贷款已成为新西兰人的一项艰巨任务。但专家表示,考虑到当前房贷利率正在下降,提前还贷并非难事。

今天,ANZ银行房主部门负责人Emily

Mendez Ribeiro表示,该行发现,提前偿还抵押贷款的房主已显著增加,其中29%的抵押贷款账户已提前六个月偿清贷款。

她说,虽然压力仍然存在,但比全球金融危机期间的任何时候都要低得多。

随着抵押贷款利率开始下降,房主可将还款保持在同一水平,并开始更显著地减少抵押贷款。

Ribeiro解释说,假设一笔50万纽币,为期30年的住房贷款,适用的房贷利率为6%,那么,如果房主每周额外还贷仅30纽币,就可以将贷款期限缩短三年,节省超过7万纽币的利息。

她说,如果每周增加60纽币的还款,则将使贷款期限缩短5.5年,并在贷款期间为客户节省约12.5万纽币的利息成本。

“每周多掏20、30、40纽币……这意味着你可以更快地还清抵押贷款,还能省下很多利息成本。”

她说,一次性付款(ANZ允许每年最多偿还5%的贷款而不用遭受罚款),特别是对于那些收入不稳定的人来说,也可以帮助他们更快地还清抵押贷款。

财务顾问公司Enable. Me的创始人Hannah McQueen指出,虽然更快还清抵押贷款看起来是一个令人生畏甚至不切实际的目标,但只要有正确的方法和心态,就可以实现。

她说,该公司可以帮助客户在8到10年内摆脱抵押贷款,但这并不是要求房主制定一个严格或过于苛刻的、无法坚持的财务方案。相反,只需要客户识别和解决他们财务方面的问题就行。

她说,大约20%的人,其收入没有得到有效利用,贷款结构和行为上的效率低下各占一半。

结构性效率低下包括:不当的抵押贷款设置、支付过多的保险费用、管理不善的KiwiSaver,或者作为个体经营者缴纳过多的税。

她说:“这些事情本身不会让人觉得有什么影响,但它们加起来可能会占你收入的10%左右。”

McQueen称,还有10%是不良的金钱习惯,比如购物的时候全部都刷信用卡,她建议停止这种行为。

她说,房主应该在努力偿还债务的同时,对自己的整体财务状况有一个实际的了解。

“你需要了解你的财务目标是什么,比如,还清你的抵押贷款是通往财务自由的途径,还是更广泛的退休计划的一部分。”

“还清抵押贷款可能是一个实际的里程碑,但真正的目标可能是过上他们能负担得起的退休生活,或者只是减少财务焦虑。”

她说,房主还需要意识到,如果他们所有的资金都被套牢在房子里,就没有流动性来应对紧急情况或意外支出。

她说,在某些情况下,房主最好将额外的钱存入对冲账户或应急基金,以确保他们在需要时能获得现金。

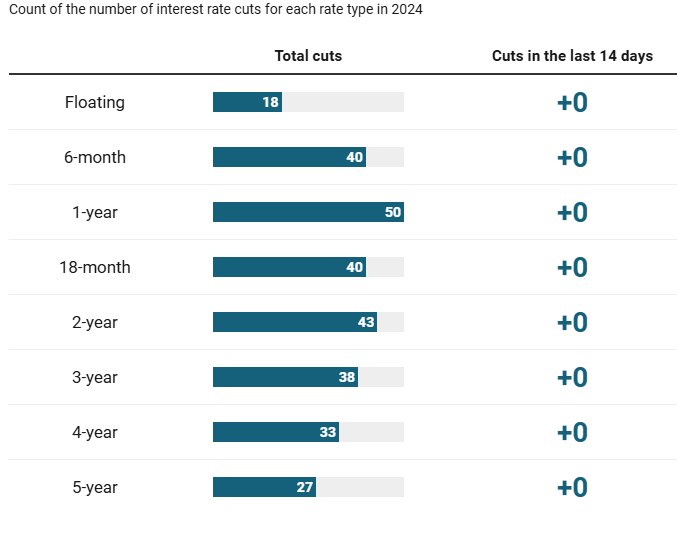

上图显示了2024年调降次数最多的利率期限

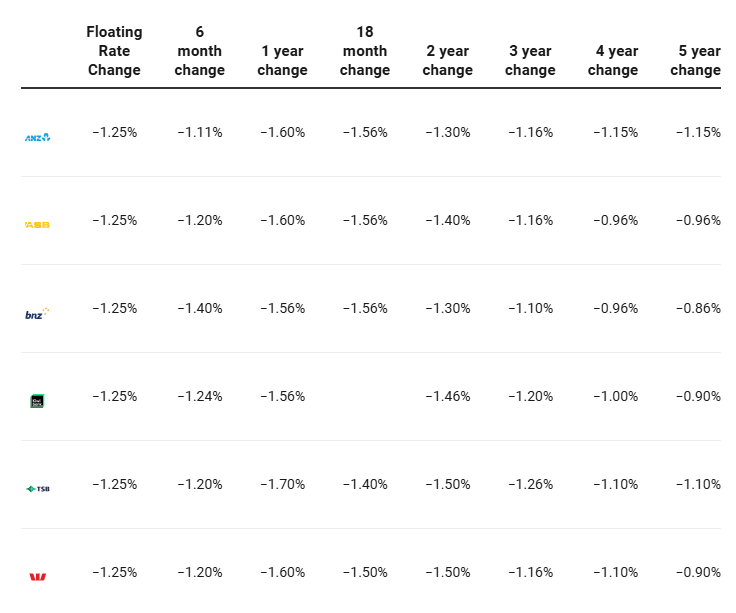

2024年,针对不同的利率期限,各大银行的削减幅度

抵押贷款公司Squirrel的创始人兼抵押贷款负责人David Cunningham表示,更快还清抵押贷款仍然有很大的优势,但这必须与生活支出相平衡。

他说:“即使是少量的额外付款,也会在贷款期限内产生很大的影响。”

虽然经济前景正在改善,但他相信许多房主仍处于生存模式,而且随着抵押贷款利率在过去两年翻了一番,他的一些客户的利息偿还额每年增加了1万至2万纽币。

他说:“两年前,当利率低于3%时,许多人可以轻松地支付额外的抵押贷款。现在,随着平均浮动利率显著提高,很多家庭根本没有多余的资金。”

“对许多新西兰人来说,现在仍然是生存的问题。更快地还清抵押贷款可能不太现实,但没关系——更重要的是确保他们能够在没有过度压力的情况下管理自己的财务。”

他说,那些在低利率时期坚持还贷的人已经能够建立缓冲,更快地偿还贷款。他说,如果人们能够支付更多的钱来建立一个缓冲,那么从长远来看就非常有利,尤其是首次置业者。

“如果他们计划要孩子,那么尽早建立一个缓冲是很有必要的,以应对未来的开支或职业变化。”

他鼓励那些即将展期的固定利率房主考虑重组他们的贷款,以便在额外还款方面有更大的灵活性。

“你可以选择分割名下的抵押贷款,将其中一部分设置为固定利率,其余部分是浮动利率,这样当你有多余现金时,你就可以灵活地偿还更多的贷款。”

Cunningham建议人们在贷款展期之前,与银行或抵押贷款中介探讨潜在的方案。

(责编:Gloria)