中美独角兽观察报告

“独角兽”公司,即成立10年以内,被私募或公开市场投资人或机构估值超过10亿美元且暂未上市的创业公司。“独角兽”公司的概念被提出后,迅速得到全球投资领域的认可,并被广泛采用,同时也让被冠以“独角兽”称号的创业公司的关注度和“吸金”能力显著提升。中美作为世界最大的两大经济体,拥有最多的独角兽公司。针对两国独角兽企业发展状况,投中研究院进行了数据对比与分析。

中美独角兽占据近八成,中国数量已超越美国

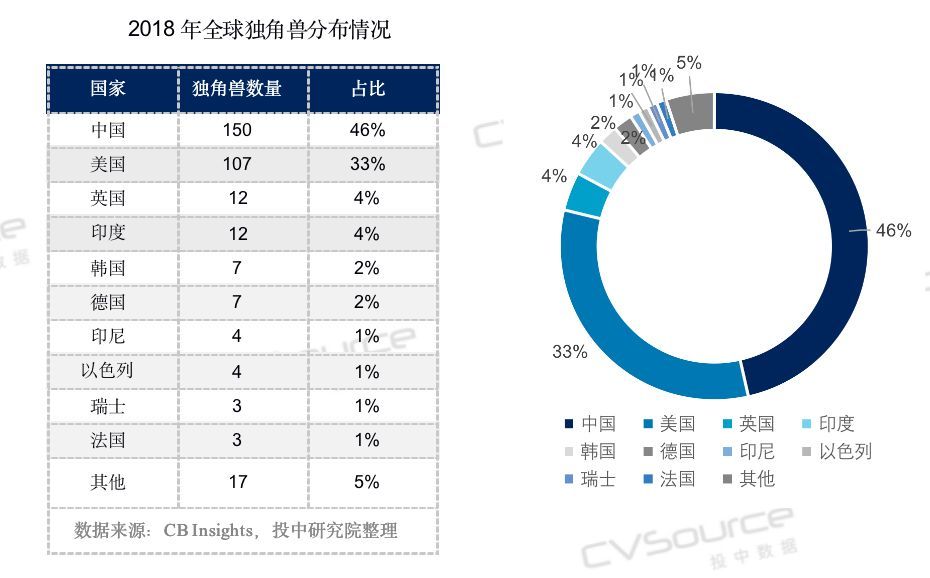

全球独角兽主要集中在中美两国,占近八成比例。投中研究院梳理发现,截止2018年年末全球累计有326家独角兽公司。其中中国有150家,美国107家,中美两国占比达到78.83%,依旧占据着绝对优势。对创业企业而言,这意味着中美两国拥有更好的创业投融资环境。

中国独角兽数量已经超越美国。根据投中研究院统计,截止2018年12月31日,中国累计有150家独角兽公司,总估值7150 亿美元,平均估值 47.67亿美元。美国创投研究机构CB Insights跟踪的全球独角兽数据中,对美国独角兽的统计数据里包含了超过10年的机构,在此报告中,为了更能反映过去10年内全球独角兽企业的发展情况,我们采用窄口径统计。因此投中研究院在美国创投研究机构CB Insights统计数据基础上,去掉超龄独角兽后发现,截止2018年12月31日,美国独角兽公司数量为107家,总体估值4686亿美元,平均估值43.79亿美元。

中国独角兽数量已经超越了美国。这主要有两大原因:一是中国人口基数大,市场庞大且广阔,这为独角兽的孕育提供了天然条件,特别是在电商、交通出行、物流等行业。二是中国独角兽受资本驱动的影响大。依靠政府资金和诸如BAT等大公司的单一资金就可以达到独角兽的估值门槛,根据统计,有近50%的中国独角兽企业背后有腾讯、阿里巴巴或百度的投资。

中美独角兽地区分布:中国集中北上杭深、美国集中湾区、纽约

对比中美独角兽的地区分布情况,我们发现独角兽多诞生于拥有相对成熟的创企生态系统的地区。这些地区产业与人口高度密集,资本、技术和人才优势显著,政策支持力度大,创业企业容易形成集群。

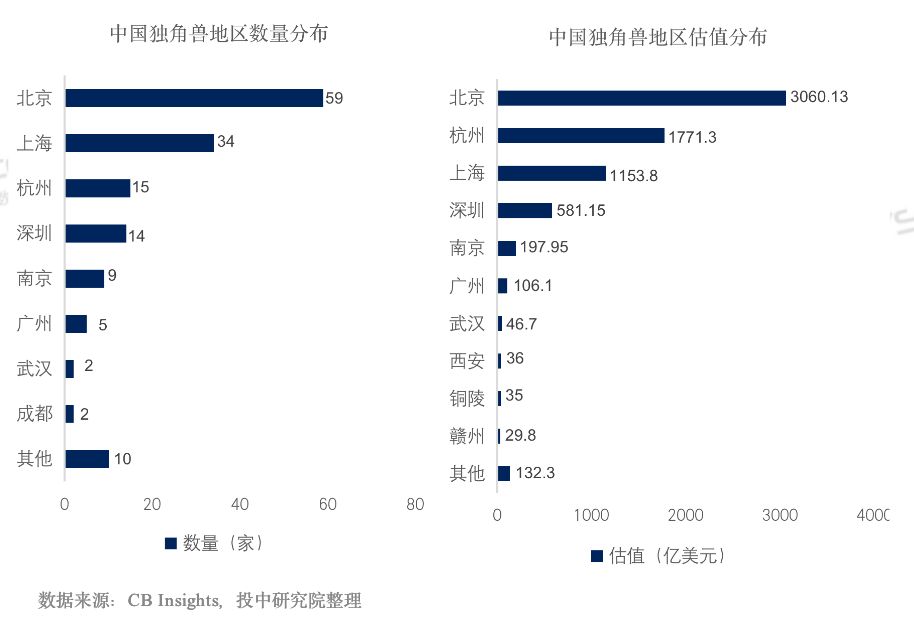

中国独角兽依旧最大程度地集中在北京、上海、杭州和深圳地区。四地企业数量总占比81%,估值总占比91.83 %。其中,北京59家,占比43.7%,估值总和3060.13亿元人民币;其次是上海34家,占比25.2 %,估值总和1153.8亿元人民币。杭州和深圳各以15家和14家紧随其后,但杭州地区的估值总和高达1771.3亿美元,甚至超越上海,这主要是因为杭州地区有蚂蚁金服这一高估值独角兽的存在,贡献了1500亿美元的估值。总体而言,这四个城市经济发达,科研实力雄厚,人才储备充分,政策优惠度高,创投生态环境较为优越。

同时,南京、广州、武汉等新兴城市也诞生了一些独角兽。这些城市近年在为创业者拓宽创业融资渠道、创业奖励、人才留存等方面创造了有力条件。南京地区创投数据尤其亮眼,共录得独角兽企业9家,在数量和估值上均位列第五。2018年是南京推进创新名城建设的起步之年,在“121”战略、一号文件“1+45”政策体系等支撑和保障下,南京全年高新技术企业净增1282家,增长70%,总数达3126家;全年新增科创型企业数量2.4万家,增长17%;累计签约市场化运行的新型研发机构208个,其中正式备案108个,孵化引进企业951家。

而美国的独角兽,主要集中在西海岸的加利福尼亚州(73家)和东部的纽约州(11家),其次是马萨诸塞州(8家)和伊利诺伊州(4家)。美国西海岸,特别是加利福尼亚州的旧金山湾区,依托硅谷高科技企业的发展,吸引了世界各国一流的科技创新人才在此集聚,共有38家独角兽企业,占整个加利福尼亚州的52%。周边大学和研究机构和政府组建的高新技术孵化器为独角兽的诞生提供了天然条件。同时,湾区对创新企业的政策支持、发达的风险投资、完善的产业布局也是旧金山湾区引领世界独角兽格局的重要原因。纽约作为美国乃至世界的顶尖城市和经济中心,在资本、技术方面的优势也非常显著。

中美独角兽均以小估值为主,超级独角兽赛道各异

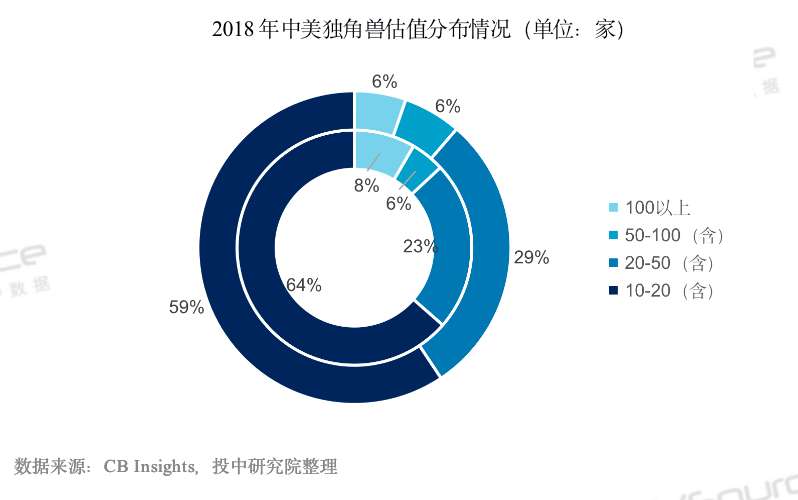

投中研究院将中美独角兽按照估值划分为10-20亿美元,20-50亿美元,50-100亿美元,100亿美元以上四个分段,并将2018年中美独角兽在各个段的分布情况进行了统计,外圈为中国,内圈为美国。通过图表,我们可以发现中美两国独角兽企业均主要集中在10-20亿估值之间,中国为89家,美国67家,分别占比59%和63%。其次为20-50亿估值之间,各占比29%和23%。50-100亿美元估值的独角兽公司中国为9家,美国6家,比重相近。

而估值在100亿美元以上估值的企业被称为超级独角兽。比起刚刚够到独角兽门槛的公司而言,超级独角兽已经具备了相当可观的市场规模和技术护城河。它们也是一个国家新兴企业的缩影。根据投中研究院数据统计,截至2018年末,中国估值超过100亿美元(含)的超级独角兽有8家,分别是蚂蚁金服(1500亿美元)、今日头条(750亿美元)、滴滴出行(600亿美元)、陆金所(380亿)、快手(200亿美元)、京东数科(200亿美元)、菜鸟网络(200亿美元)和比特大陆(145亿美元)。

截至2018年末,美国估值超百亿美元的超级独角兽有9家,分别是交通出行公司Uber(720亿美元),联合办公租赁公司WeWork(470亿美元), 电子烟公司JUUL Labs(380亿美元), 民宿短租公司Airbnb(293亿美元), 网络支付公司Stripe(225亿美元), 外卖公司DoorDash(126亿美元),图片社交公司Pinterest(120亿美元),生物医药公司Samumed(120亿美元)和交通出行公司Lyft(115亿美元)。

在头部独角兽领域,中国企业抢占金融科技、新文娱赛道,美国分布均匀。通过数据发现,中国在百亿级规模以上的超级独角兽公司中,有3家属于金融科技企业,2家属于新文娱行业。相比之下,美国的9家百亿规模以上的超级独角兽分布在交通出行、企业服务、电子商务、房地产服务、金融科技、新文娱、生物医药七个行业中,分布较为均匀,估值情况也相对低于中国的超级独角兽。

美国孕育独角兽平均需6年,中国多“速成”独角兽

从图中可以看出,美国独角兽企业成立年份集中在2009-2013年,即成立时间在5-8年之间。而中国独角兽企业的成立年份最集中的是2012-2016年,即成立时间在2-6年之间。

从独角兽成立年份计算,中国独角兽企业平均成立年限为4.72年,美国平均成立年限为6.07年。而且中国独角兽企业中成立年限低于4年的企业有76家,占据50.66%的比重。更有23家独角兽企业在两年时间里形成,占据总数的15.33%,而美国成立时间低于两年的独角兽企业仅占8.41%。中国独角兽企业成长速度越来越迅疾,一方面说明资本在一些具备潜力的企业上进行了越来越激烈的角逐,但另一方面也说明中国独角兽企业存在一定程度的估值泡沫。

独角兽行业分布:聚焦企业服务,探索新技术、新模式

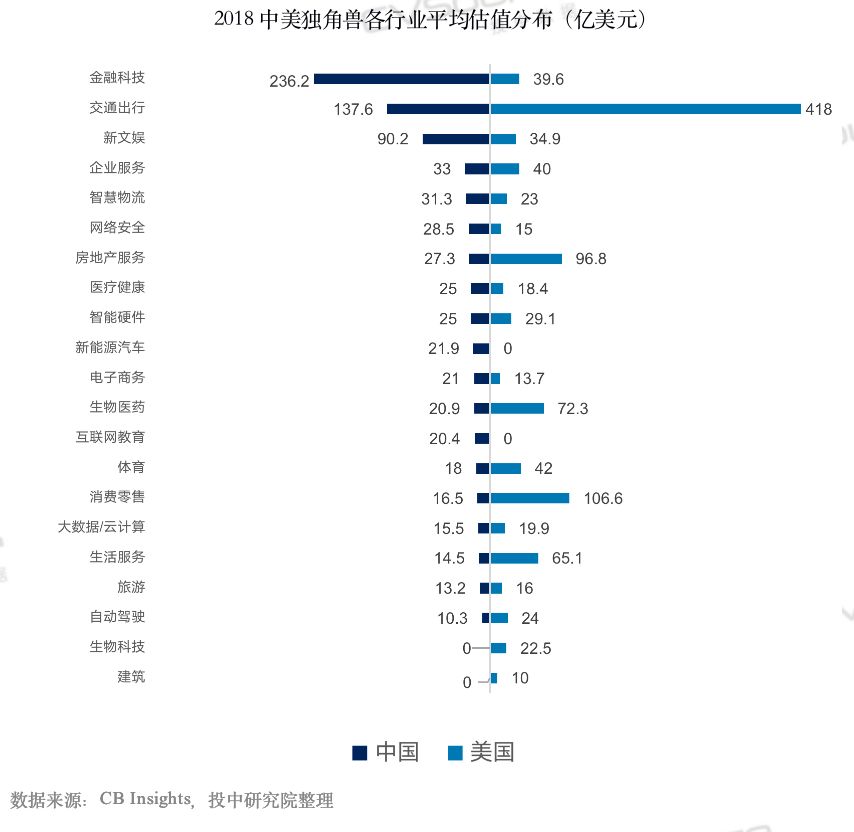

2018年中国共有19个行业有独角兽公司,行业前三名企业服务、电子商务和智慧物流行业的独角兽数量占据了总数的32.67%。说明这三个行业在中国的市场容量大,发展趋于成熟,更受到资本的密切关注。美国的独角兽公司分布在19个行业中,前两名分别是企业服务和金融科技行业,电子商务、新文娱和医疗健康行业并列第三。

从中美行业的整体分布来看,新经济崛起成为主要发展趋势。新经济是以新技术为基础,利用信息数据对传统经济进行一场系统性的大改造。在这个过程中,以新产业、新业态、新商业模式为发力点,促使企业运营效率得到提升,社会资源配置得到优化,实现经济高质量发展的正向循环。

企业服务是中美两国独角兽最为聚集的行业,在这一领域美国独角兽的数量和占比仍然较为领先。企业服务独角兽依靠雄厚的软件实力和技术优势,为不同领域的企业提供平台化的服务和技术支持。中国企业服务独角兽占比约为11%,平均估值约为33.0亿美元。这其中包括了大量的人工智能公司,通过语音识别、人脸识别、数字科技、深度学习等,为企业提供智慧医疗、智慧教育、智慧城市、智能家居等提质增效的解决方案。美国企业服务独角兽占比约为24%,平均估值达到40亿美元。这些独角兽公司的发展趋于垂直化,渗透到较多的细分领域,包括科技销售、人力资源管理、广告科技、餐厅管理、设计协作、家庭服务平台等。估值靠前的美国企业服务独角兽有联合办公WeWork(470亿美元)、“美国版钉钉”Slack Technologies(71亿美元)、餐厅管理平台Toast(27亿美元)等。

电子商务受益于消费升级和商业模式创新的驱动,也是中国独角兽聚集的行业。中国电商独角兽占比超过美国,约为11%,平均估值约为21.0亿美元。其中汽车新零售通过汽车电商平台、汽车超市、汽车消费金融平台等模式,重新定义了购车方式,车好多和大搜车分别以66亿美元和35亿美元的估值位列中国电商独角兽估值的前两位。相较而言,美国的电商独角兽占比仅为6%,平均估值为13.7亿美元。其中估值最高的是成立于2010年的“美国版拼多多”Wish,估值为30亿美元。

其他行业中,中美独角兽的布局结构又各有侧重。例如,中国在智慧物流(15家)、新文娱(14家)、新能源汽车(14家)、大数据/云计算(11家)领域的布局数量较多,超过了美国。而金融科技(15家)、医疗健康(7家)则是美国独角兽的主要发力方向,数量和占比上均高于中国。

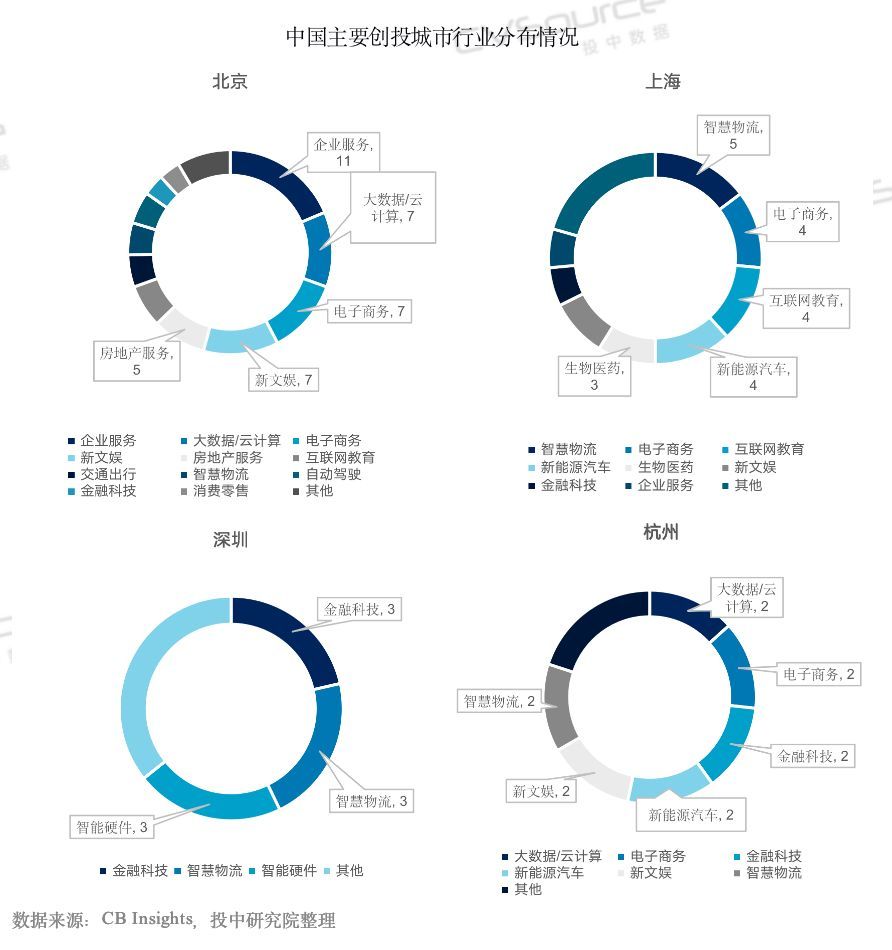

中国主要创投城市在行业分布上呈现不同的特点和侧重。北京的独角兽企业主要集中于企业服务、大数据/云计算、电子商务和新文娱。上海的独角兽企业侧重于在智慧物流、电子商务、互联网教育、新能源汽车等领域发力。深圳独角兽主要专注高新技术产业,聚焦的三大领域为金融科技、智慧物流和智能硬件。杭州独角兽的行业分布相对平均,分布于大数据/云计算、电子商务、金融科技、新能源汽车、新文娱、智慧物流等多个行业。

总体而言,虽然我国目前独角兽数量已经超越美国,但结构仍然尚待优化。独角兽地区、行业分布不均、估值过高等问题依旧存在。投中研究院预计,在未来几年中国独角兽将有更加平稳的增长。同时,考虑到中国消费市场巨大的增长空间与传统消费者服务低效之间的矛盾,电子商务等依赖互联网的行业仍将占据中国独角兽的主导地位。当然,内外部环境的变化下,以及近几年研发支出的增加,我们也应该看到中国将会有更多拥有技术优势的独角兽公司。

最值得注意的是,受我国科创板利好政策加持,预计科创板聚焦的六大领域的独角兽企业将迎来更快速的发展,包括新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药。上交所公布了科创板首次公开发行股票5套市值指标,设置了多元包容的上市条件,更加注重企业科技创新能力,允许符合科创板定位、尚未盈利或存在累计未弥补亏损的企业在科创板上市。

目前,我国生物医药、人工智能、大数据、云计算等行业已经出现较多独角兽并受到各路资本的关注,预计未来在各个垂直细分领域有望迎来新的突破,促使科技创新与商业落地齐头并进。科创板的建立有利于部分独角兽企业的上市退出,预计将会进一步带动战略新兴产业的发展,那些真正具备核心竞争力的独角兽企业的估值也有望得到支撑和提振。