新西兰房屋贷款可负担能力报告:创纪录的低利率驱动住房负担能力 ... ... ... ... ... ...

房产

resumen后花园 新西兰房地产在线 9月24日,援引nz herald 的报道:新西兰目前大多数城市房屋价格仍然保持稳定,人们的收入有所增长,新西兰储备银行2.5%低利率这些因素或许会提高2011年底至2012年期间新西兰人贷款购置房屋 ...

后花园 新西兰房地产在线 9月24日,援引nz herald 的报道:新西兰目前大多数城市房屋价格仍然保持稳定,人们的收入有所增长,新西兰储备银行2.5%低利率这些因素或许会提高2011年底至2012年期间新西兰人贷款购置房屋的能力。

8月份的The Roost房屋贷款可负担能力报告显示,从7月份至8月份略有下降,原因是国家的中位房价上涨。但由于创记录的低利率,使贷款负担能力接近2004年年初以来的最高水平。

梅西大学的住房负担能力报告也于今天发布,显示了买家的谨慎和住宅建筑数量的下降都使房地产市场表现疲软。

梅西大学的报告称,在上个季度住房负担能力有轻微的改观但改观速度缓慢。

该大学经济与金融学院的教授Bob Hargreaves说,增长的工资和低抵押贷款利率,抵销了平均房价的增长。

上周,储备银行预测短期利率在明年将会上涨1.5个百分点,低于之前上涨约2个百分点的预测。

银行认为,全球性的增长放缓、基督城重建的暂缓以及高纽币汇率的缓冲作用,都是保持目前低利率原因。

经济学家也收回了官方货币利率将在今年12月至2012年3月期间上涨的预测,一些专家建议以固定利率借款的人应该重新考虑一下选择浮动利率借款。

Rhonda Maxwell,住房贷款抵押贷款经纪集团的女新闻发言人称,利率前景的变化改变了住房贷款负担能力的变化。

“在未来一到两年内,这将打破房屋购买市场的平衡,也将有可能促使潜在的房屋购买者重新计算考虑”,她还说道,“银行将仍会积极的放贷,并通过抵押贷款经纪人来提供贷款合约,这些都会在将来改善这些平衡。”

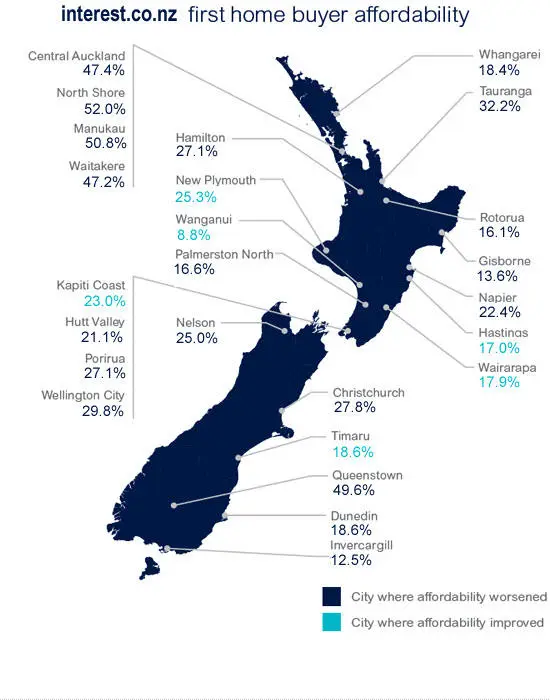

The Roost房屋贷款可负担能力报告显示,奥克兰中心区、北岸地区、惠灵顿中心区、哈特谷以及奥克兰西部地区的负担能力在8月份也得到了改善,其原因是中位房屋价格的下降。

报告还显示,奥克兰南部地区、波里鲁阿以及奥塔哥中部湖湾区的高房价使贷款负担能力恶化。

Wanganui仍然是全国负担能力最强的城市,Queenstown为负担能力最差的城市。主要报告详情可查阅地区报告的链接。

8月份,一对中等收入的年轻夫妇,具有20.7%的可自由支配收入,需要支付80%的贷款,才可以负担购买第一套4位数价格的房屋。

这个数字从7月份的20.6%上涨到20.7%,比去年8月份的24.7%有所下降,比2007年6月的35.1%下降的更为显著。

全国的住房价格中值从7月份的34.5万元纽币上涨至35.5万元,低于3月的最高纪录36.5万元。8月份的第一四分位的房屋价格持平于24.5万元。

The Roost房屋贷款可负担能力报告评估了国家和地区性的个人收入者以及家庭的负担能力,并考虑了房价中值以及利率及收入等因素。

The Roost房屋贷款可负担能力报告通过对新西兰全部地区的评测发现,一个中等收入者的税后收入需要支付80%贷款的比例,在8月份为51.5%,在7月份为50.2%。

负担能力最差的为83.4%,这一数字出现在2008年3月份房价飙升的最高峰时期,当时的2年期抵押贷款利率接近10%。

由于房价的持平以及利率的下降,负担能力自2009年12月开始逐渐提升。

超过50%的住房所有者现在负担浮动抵押贷款,大多数新的借贷者选择浮动利率。浮动利率目前约为5.75%,比约为6.2%的平均长期固定利率更低。

The Roost房屋贷款可负担能力报告使用的是浮动利率。

由于奥克兰、基督城、汉密尔顿和Tauranga的个人收入位于中值,这些地区的负担能力较差。但购房者在一些小的偏僻城市更容易获得房屋所有权。

两份收入的家庭也在一个强有力的位置,特别是那些竞拍价格在较低的四分位数的房屋的人。

由于房屋价格中值的升高,多于一份收入的家庭的负担能力在8月份略有下降。

这种“标准典型家庭”的测量方法发现,一座中值房价房屋需要支付的抵押贷款占税后收入的百分比在8月末为34%,比7月份的33.1%有所上涨,但比2007年11月的历史最高百分比54%下降了很多。

这个测量方法假设年龄在30-35岁的一个中等收入的男性,半个中等收入女性的收入,以及一个可以获得Working-for-Families津贴的5岁孩子。如果百分比高于40%,将会被判定为无法负担房产,接近30%的百分比表示买家数量可能会增加。

调查还有一项是“标准第一套住房购买家庭”的测量,调查发现,一套四分位数的住房需要支付抵押贷款占税后收入的百分比在8月份上涨为20.7%,比7月份20.6%有所提高,但仍低于2007年11月的历史记录34.9%。

这个测量方式假设购买第一套住房的家庭包括年龄在25-29岁之间的一个中等收入的男性和一个中等收入的女性,没有小孩。超过30%的百分比将会被认为无法长期负担一套住房,接近20%的比例被认为会具有强烈的购房需求。

网站声明原创声明: 本文系文章顶部作者原创采写,未获书面授权严禁转载! 在获授权前提下,转载必须在醒目位置注明本文出处和具体网页链接。对未注明而擅自转载者,将保留追究法律责任的权利。 评论规范: 1. 所有评论均以读者个人身份发表,并不代表后花园立场。 2. 不得使用任何肮脏和亵渎的措辞。 3. 不得进行人身攻击,不得公开或泄露他人隐私。 4. 不得发布侮辱或歧视任何种族、国籍、性别、地域、年龄、职业等方面的言论。 5. 不得在读者评论区散发广告讯息,不得大量转抄其他媒体的文章。 6. 不得煽动仇恨、暴力、歧视。 7. 不得以任何隐晦方式发布上述不当言论,包括但不限于使用字母、数字、代号、谐音、链接跳转等。 8. 后花园保留对违反上述规范的留言行为进一步处理的权力。

comentario