资生堂70年:日本国民美妆巨头的崛起之路

编者按:本文来自微信公众号“ 国泰君安零售团队”(ID:gtjaresearch),作者 国泰君安零售团队,经授权发布。

"国货之光!OMG~买它!"

随着又一年双11预热的开启,各大美妆博主也纷纷在视频网站上推出了自己的“双11必买特辑”。

然而,在往年被欧美品牌霸占的彩妆领域,今年却猝不及防的刮起了国风——

花西子的西湖印记套装散粉,完美日记与中国国家地理的联名眼影盘,玛黛丽佳和国家宝藏联名的复古口红...

图|完美日记与中国国家地理联名出品的眼影盘

一些原本小众的国产美妆品牌正在受到年轻一代的青睐,而购买渠道正是90后、00后们最钟爱的带货电商。

事实上,从去年的李宁、故宫彩妆,到今年的花西子、完美日记,“新国货崛起”,正在成为当下消费市场最热议的话题。

国泰君安零售团队在近日发布的报告《日本化妆品70年发展启示》中,从另一个视角为我们解释了这种现象的来源——

当前中国的化妆品行业,正类似日本1974-1984年的黄金十年,是本土产业巨头崛起的关键时期。

01 日本化妆品行业:起了个大早,赶了个晚集

对于日本的年轻女性来说,化妆是像吃饭、呼吸一样的生存必要手段。

但在明治维新之前,化妆是只有日本贵族才享有的特权。19世纪60年代以后,化妆才变成了风靡全国的时尚。

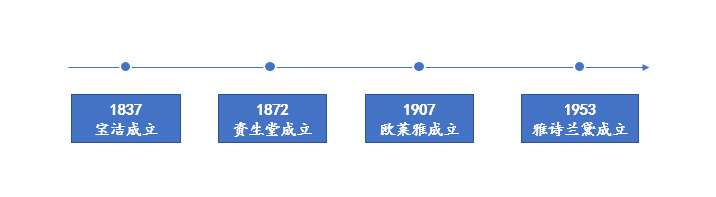

1872年,日本老牌化妆品品牌资生堂在日本成立,随后,花王、嘉宝娜、POLA、高丝等企业也纷纷创立。

▼资生堂成立时间比欧莱雅和雅诗兰黛早几十年

数据来源:公司官网、国泰君安证券研究

长达百年的历史,为日本造就了众多实力强劲的美妆品牌。

截止2018年,花王、资生堂、高丝、POLA四家企业的营收均超过100亿元人民币。

▼日本化妆品企业众多其中有4家化妆品企业营收过百亿

数据来源:公司官网、国泰君安证券研究

然而日本美妆品牌也不是从一开始就衔着金汤匙出生的。

回顾日本美妆品牌的百年发展,我们看到,日本美妆品牌的发展,就是一部从模仿到自主的本土品牌崛起史。

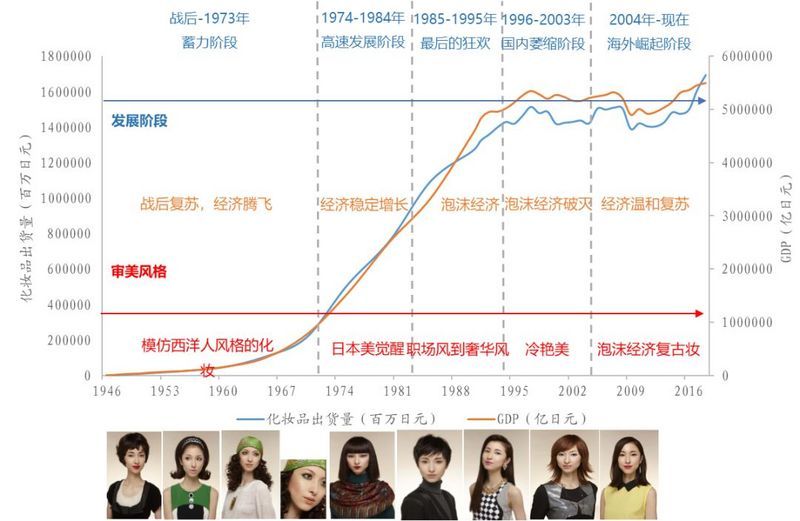

▼日本化妆品行业70多年发展历程及审美风格变化回顾

数据来源:日本化妆品工业联合会,世界银行,资生堂《2020年化妆流行倾向报告》,品观app,国泰君安证券研究

02 日本本土美妆的70年崛起之路

1945年,日本进入战后十年的经济复苏期。

彼时,日本深受西洋文化影响,粉饼从美国传入日本,化妆品的流行趋势从底妆转向眼睛、嘴唇和眉毛。

根据资生堂发布的报告,当时日本女性的妆容风格由欧美审美和文化潮流主导,日本女性较为推崇美国式妆容。

▼1950年代至1970年代前期日本女性妆容风格始终崇尚西洋文化

数据来源:资生堂《2020年化妆流行倾向报告》,品观app

1974年以后,日本经济进入稳定增长和转型升级时期。温饱之后,人们开始追求更加精致的生活。

这一时期,日本民众逐步摆脱了对欧美文化的崇拜,开始有了民族自信心。而日系美妆开始流行起来,本土化妆品企业也随之迎来发展。

▼20世纪70年代后期至80年代前期日本女性重新发掘日本美

数据来源:资生堂《2020年化妆流行倾向报告》,品观app

1985开始,日本迈入经济泡沫时代,在股市、房价暴涨带来的财富效应下,社会审美转向奢华风,高端品牌加速设立,资生堂旗下CPB、IPSA等高端品牌都诞生于这一时期。

▼泡沫经济时期日本女性妆容流行奢华风

数据来源:资生堂《2020年化妆流行倾向报告》,品观app

进入90年来之后,日本经济减速,进入“失去的20年”,理性化、本土化消费观念逐渐回归。

化妆品巨头重新发力大众品牌,资生堂旗下知名平价品牌安耐晒、Za、水之印等均创立于这一时期。

▼20世纪末期至21世纪前期日本女性流行冷艳美

数据来源:资生堂《2020年化妆流行倾向报告》,品观app

2003年以后,日本经济温和复苏,日本女性的妆容又出现了高调公主风和泡沫经济复古妆等潮流。

▼2003年-2018年日本女性妆容先后出现了高调公主风和泡沫经济复古妆等潮流

数据来源:资生堂《2020年化妆流行倾向报告》,品观app

如今,精致、自然的日系美妆风尚自成一格,夹带着巨量的美妆产品,源源不断地向全球输出。

以日系化妆品巨头资生堂集团为例。

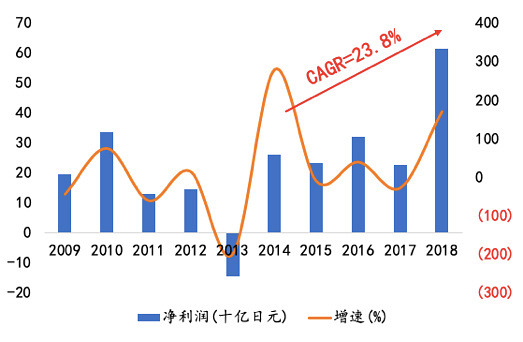

2018年,资生堂集团实现营业收入1.09万亿日元(678亿人民币),同比增长8.9%,净利润614亿日元(38亿人民币),同比增长169%。

▼资生堂2018年净利润翻倍增长

数据来源:Wind、公司年报、国泰君安证券研究

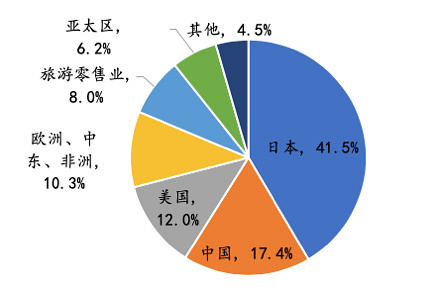

其中,海外市场贡献突出。2018年,中国地区与旅游零售业务收入增速分别为32.3%和35.4%,保持强劲增长。

▼公司海外销售占比达46%

数据来源:公司年报及网站、国泰君安证券研究

03 “国风美妆”崭露头角

如果我们将中国现阶段的各项主要经济指标同日本进行全方位比对,会发现目前中国化妆品行业的发展阶段,和日本的1974年-1984年之间极为类似——

经济增速趋稳,本土审美开始崛起。

从化妆品市场增速来看,2013-2018年市场规模从2723亿元增长至4105亿元,年复合增长率8.56%,近两年增速更是超过10%。

▼中国化妆品行业发展阶段与日本1974-1984年类似

数据来源:日本化妆品工业联合会,WIND,国泰君安证券研究

2月,李宁携中国风时装走上纽约时装周,”中国李宁“四个字开始刷屏朋友圈,国潮大幕正式拉开。

5月,天猫“国潮行动”启动,六神、周黑鸭、泸州老窖、福临门纷纷跨界美妆。

9月,美加净与大白兔跨界合作,推出时刻润唇系列的限量款--大白兔奶糖味润唇膏。

12月,故宫彩妆霸屏网络...

尽管刷屏级的营销事件一浪接着一浪,“国潮事件”持续发酵,但我们也不得不正视一个问题——中国本土化妆品企业的发展历史仍然较短,其市场影响力和产品实力仍然有很大的提升空间。

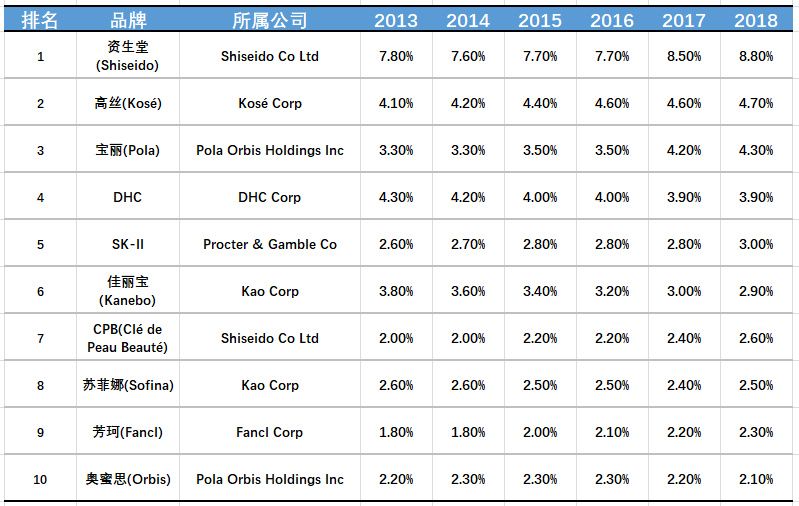

日本护肤品市场本土品牌优势极其明显,前十大品牌中本土品牌占据九席,合计市占率34%。

▼日本护肤品TOP10品牌有9个是本土品牌

数据来源:Euromonitor,国泰君安证券研究

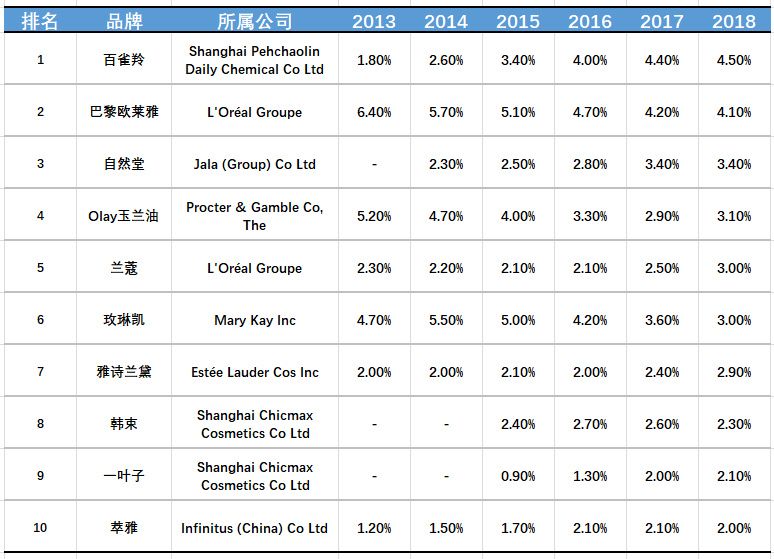

反观中国市场,化妆品行业的本土品牌正在发力,但高端市场仍由欧美主导。

中国护肤品前十大品牌中,本土品牌占据五席,但合计市占率只有14%,高端品牌则以欧美品牌为主。

▼中国护肤品TOP10品牌有5个是本土品牌

数据来源:Euromonitor,国泰君安证券研究

日本化妆品巨头的成功,离不开日本消费市场的逐渐成熟,同样也离不开日本化妆品企业的百年积淀。

04 距离资生堂中国美妆品牌还有多远?

如果以资生堂为例回顾其百年发展历程,我们认为,其成功背后主要有三大核心驱动力:

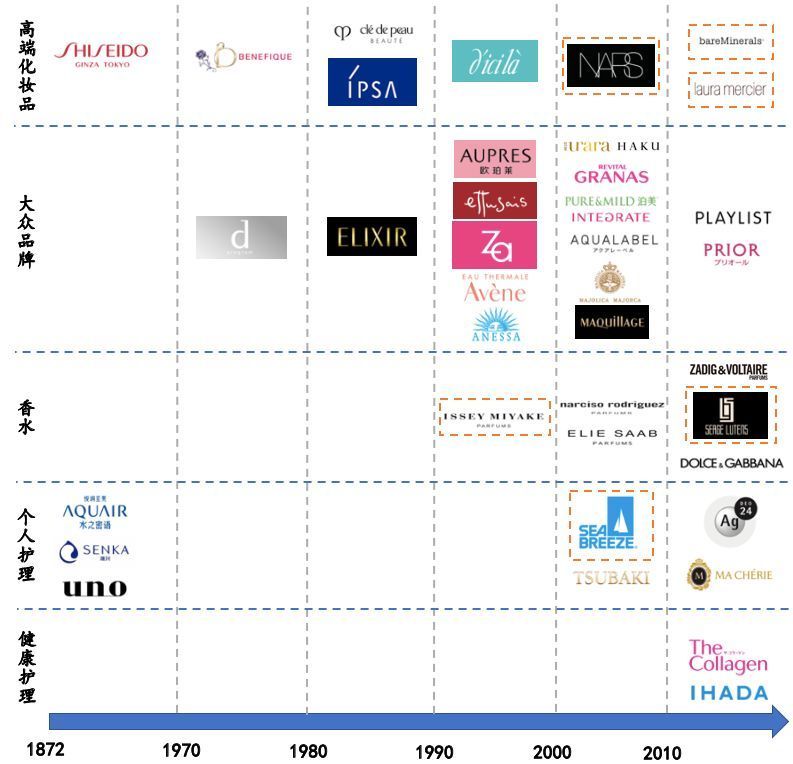

和欧美护肤品牌不同,资生堂坚持自我培育品牌之路。

创立初期,资生堂只有Shiseido、水之密语、SENKA、Uno4个品牌,目前,集团已拥有超过40个子品牌,覆盖高端品牌、大众品牌、香水系列、个人护理和健康护理五大领域,护肤、彩妆、香氛和个护四大品类,全面覆盖高中低端市场,满足不同年龄、地区、收入的顾客需求。

在资生堂的品牌发展史中,有30个是公司自我孵化的品牌,4个是代理经营(香水品类)的品牌,仅Nars、BareMinerals、LuaraMercier、三宅一生等7个品牌通过外延收购取得。

而对比欧美化妆品巨头——雅诗兰黛拥有31个子品牌,仅7个为自主培育品牌,14个为收购品牌,10个为代理品牌;

欧莱雅拥有36个子品牌,除巴黎欧莱雅以外几乎都是收购品牌,自1967年至今共累计收购超过35个品牌。

可以看出,资生堂与欧美化妆品公司走的是截然不同的道路。

▼资生堂化妆品以自主培育品牌为主彩妆、个护等非强势品类才依赖外延收购

数据来源:公司官网、国泰君安证券研究注:橙色边框为收购品牌;其余为自我孵化品牌(香水主要为授权经营)

数据来源:公司官网、国泰君安证券研究

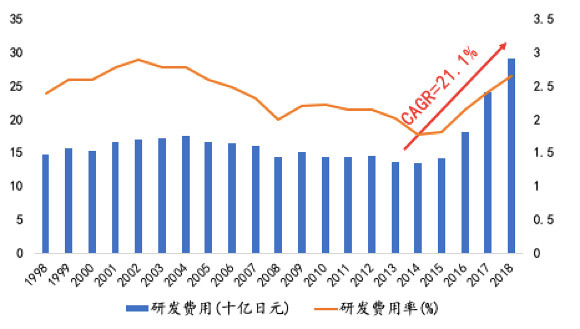

1998年-2007年间,资生堂每年研发投入在150亿日元以上,历史研发费用率保持在2.5%左右。

2018年,公司研发投入近300亿日元,研发费用率达2.7%,位居行业前列(仅次于欧莱雅),预计到2020年将达到3%。

同时,公司注重研发的本地化和灵活性,公司在日本、中国大陆、中国台湾、东南亚、欧洲、美国等主要市场拥有9个研究开发中心及10个生产基地。

资生堂的海外研究中心致力于针对当地消费者的皮肤需求及化妆习惯进行研究,开发具有当地特色的产品,并不断向世界各地的消费者提供安全高品质的产品及服务。

同时,公司自2016年起推行“地区X品牌”的矩阵式管理结构,由地区总部直接负责管理各自业务,进一步提高了各地区研发及生产决策的灵活性。

▼资生堂研发投入近年来稳步增加

数据来源:Bloomberg、国泰君安证券研究

▼资生堂研发费用率处于行业前列

数据来源:Bloomberg、国泰君安证券研究

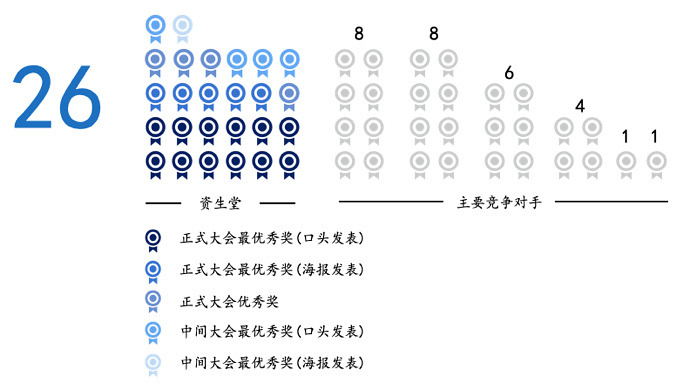

从1976年到2018年,资生堂在国际化妆品化学家学会联盟(IFSCC)每年的大会中共获奖26次。其主要竞争对手获奖次数均小于10次,这也是公司研发技术实力的证明。

▼资生堂IFSCC大会获奖数远超竞争对手

数据来源:公司年报

资生堂创立初期就非常重视渠道管控,依据品牌定位、地区特色布局多元渠道。

早在1923年,资生堂就率先推出连锁店制度,并作出统一零售价的规定,以此加强价格管控、避免降价促销带来的竞争内耗。到1924年,资生堂在日本全国网点已超过2000家。

直至今日,资生堂依然沿袭着严格的价格管控制度,以中国市场为例,其专柜零售价、资生堂官网、天猫旗舰店、丝芙兰零售价高度统一。

随着零售业态的不断丰富,资生堂在拓展品牌矩阵、扩张海内外业务的同时,秉持渠道策略与品牌定位、地区特色相一致的战略。

例如,TheGinza作为集团最顶尖的品牌,只在日本国内发行,且仅有东京银座总店、帝国酒店专卖店以及国际机场有售;定位高端的品牌CPB、SHISEIDO、IPSA等则以百货专柜为主要销售渠道;而大众品牌则主要通过药妆店和化妆品零售店销售。

这三个核心竞争力使得资生堂大获成功。

05 国风美妆的“高端路线”猜测

”100块的9色眼影,买不了吃亏,买不了上当“、”不要80元,却有800元的大牌效果,贫民窟女孩必选!”

一直以来,超高性价比一直是国风彩妆获得客户的最重要武器,因低廉的价格可以大大降低消费者的试错成本,而在我们的语境中,“国货“也总是性价比的代名词。

但参考资生堂的百年成长路径,我们发现,高端产品才是本土化妆品企业华丽转型最重要的驱动力。

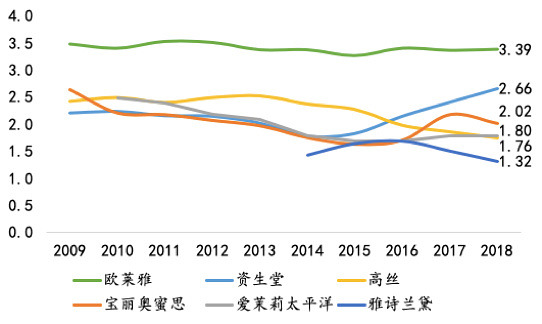

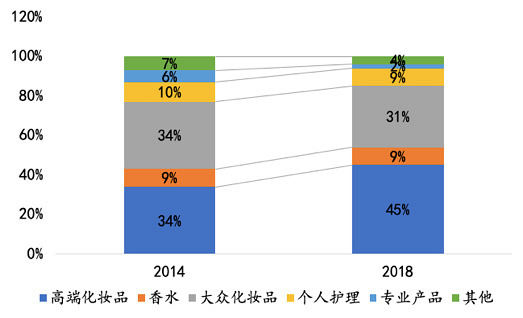

2014年-2018年,资生堂高端化妆品销售占比从34%提升至45%。

期间,高端化妆品、香水、大众化妆品、个人护理品类的营收CAGR分别为17.4%、9.5%、7.0%、6.6%。

▼资生堂高端产品线营业收入占比超过50%

数据来源:公司年报、国泰君安证券研究

与之相对的是,目前中国护肤品市场的大众、平价品牌仍然占据主流。

换言之,中高端市场中,国产美妆还尚无建树。

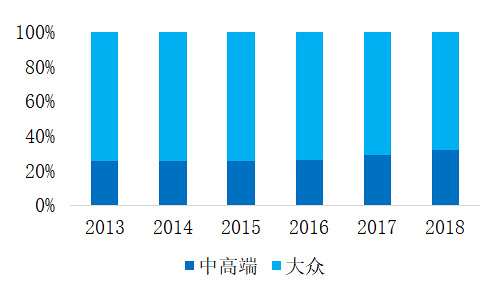

▼中国大众护肤品牌份额仍达68%

数据来源:Euromonitor、国泰君安证券研究

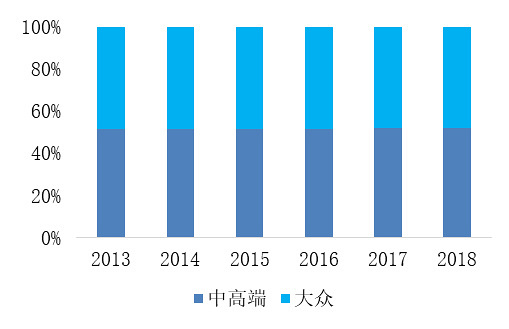

▼日本中高端护肤品份额超过大众市场

数据来源:Euromonitor、国泰君安证券研究

这一方面和国风美妆目前的目标人群十分年轻有关,另一方面,也凸显出我国化妆品企业在研发实力上有待进一步提升——

消费者最初可能是因为功能去购买试错成本较低的产品,但只有当他们愿意为品牌和差异化功能支付较高溢价时,才真正证明一个品牌的成功。

当前国产美妆已经走出了不错的开局,我们相信,与家电、手机等消费领域一样,中国本土也一定会诞生世界级的化妆品巨头,让“国风美妆”走向世界。