蔚来汽车还有未来吗?

2014年11月,蔚来汽车在中国上海创立,与同年诞生的小鹏汽车以及次年诞生的威马汽车等新能源汽车企业一道成为了“中国造车新势力”。

蔚来汽车从诞生之初就选择了跟特斯拉一样的策略,自上而下地推出产品,先是推出自己的高端车型,再逐步下探至中低端市场,因此蔚来汽车被部分人称为“中国版特斯拉”。

蔚来汽车由李斌、刘强东、李想、腾讯、高瓴资本、顺为资本等互联网企业、投资机构和企业家联合创立,并获得淡马锡、百度资本、红杉资本、厚朴、IDG、联想集团等数十家知名机构的投资,5年内就在纽交所成功上市,彼时市场对蔚来汽车的前景十分乐观。

2018年是蔚来汽车的巅峰之年,但进入2019年后,这家车企的情况似乎开始急转直下。糟糕的销售业绩、股价的大幅缩水以及巨额的亏损让蔚来汽车深陷财务泥潭,大家讨论这家车企的前景时更多关注的已经是它还能撑多久?

9月24日蔚来汽车发布2019年第二季度财报,有分析表示这是蔚来汽车上市以来表现最糟糕的一个季度,蔚来并没有如预期一样交出一份让人满意的答卷,引起投资者恐慌性地抛售。如今蔚来汽车的总市值仅剩16亿美元,其股价比IPO时的价格下跌去了75.2%,较股价最高点减少了84.6%。

最新交付数据:挺不过2019第四季度?

10月8日蔚来汽车公布了2019年第三季度的交付数据,数据显示第三季度蔚来汽车共交付4799辆新能源汽车,其中包括4196辆ES6和603辆ES8。与去年同期相比,第三季度的交付量增长了46.9%;与2019年第二季度相比,第三季度的交付量增长了35.1%。

蔚来汽车在二季度报中预计第三季度交付量在4200到4400辆,第三季度交付量超出预期的增长带动蔚来汽车的股价上涨,第三季度新车交付数据公布的当日,蔚来汽车的股价就大幅反弹20.5%。

表1:蔚来汽车交付量与营收

资料来源:蔚来汽车第三季度交付量报告,零壹智库整理

如上表所示,在蔚来汽车第三季度的新车交付中,近9成的交付量是由ES6型号贡献的。蔚来ES6是2019年第二季度推出的车款,与ES8相比虽然在整车空间和部分硬件配置有所减配,但从技术进步的角度来看,ES6的电子系统和制造工艺是不输给ES8的,加上售价相比ES8平均低了近10万,因此具备相当程度的性价比,消费者在ES6和ES8之间的选择也已经很明显地在第三季度的交付数据中体现了出来,预计未来一段时期内ES6将成为蔚来汽车的销售主力并带动营收的增长。目前蔚来汽车尚未公布第三季度的营收,不过即使按照第二季度的单位营收计算,第三季度的营收已经超过了20亿元人民币,同比增长38.7%,环比增长35.1%。

那么蔚来汽车超预期的第三季度交付数据是否意味着这家新能源车企的情况已经开始好转了呢?显然只通过交付数据的改善和营收预期的增长无法比较全面地衡量现在这家企业的境况,我们还需要将其他因素纳入考量。

蔚来汽车每季度的营收与其交付的新车数量高度相关,因此用于新车销售的成本就成为影响蔚来营收最重要同时也是最大的一块成本。根据历史数据,蔚来汽车的成本收入比在1到1.33之间,如果按照最乐观的情况来估计2019年第三季度的成本与收入,可以将成本收入比设定为1,在这种情况下蔚来汽车2019年第三季度的销售成本与预估的总营收相同。

表2:蔚来汽车销售成本估计

资料来源:蔚来汽车各季度报告,零壹智库整理

根据蔚来汽车公布的历史季度财报,其营运成本主要来自两方面:一是研发费用(R&D),二是销售管理费用(SGA)。

蔚来汽车在研发上的投入一直都非常高,2018年第三季度到2019年第二季度的四个季度平均研发费用超过12亿人民币。根据2019年第二季度报告,蔚来汽车将在2019年第三季度末将员工总数从2019年1月的9900人减少到7800人。以前四个季度的平均研发费用作为对2019年第三季度研发费用的估计,则2019年第三季度的研发费用约为12亿3000万元。

表3:蔚来汽车研发费用

资料来源:蔚来汽车各季度报告,零壹智库整理

结合前四个季度的数据并根据销售管理费用与总营收之间的比率可以粗略估算蔚来汽车在2019年第三季度的销售管理费用。如下表所示,从2018年第三季度到2019年第二季度,相关比率在57%到114%之间变动,销售管理费用与总营收的比率平均为86%,根据平均比率并结合之前预估的2019年第三季度总营收就可以估算出销售管理费用。

表4:蔚来汽车销售管理费用

资料来源:蔚来汽车各季度报告,零壹智库整理

将上述各类对蔚来汽车2019年第三季度财务指标的估算值汇总可以得到下表,预计蔚来汽车在2019年第三季度的营运损失近30亿人民币。

表5:蔚来汽车2019年第三季度营运损失近30亿

资料来源:蔚来汽车各季度报告,零壹智库整理

根据2019年第二季度财报,至第二季度末蔚来汽车账上的现金、现金等价物及短期投资总金额约为35亿人民币。加上2019年9月通过与腾讯及创始人李斌之间共计2亿美元的可转换票据融资,蔚来汽车在第三季度初期约有49亿人民币的流动性。如果减去对2019年第三季度预估的近30亿营运损失,那么剩余的流动性将不足以支撑蔚来汽车正常运营至2019年第四季度末。

外部竞争环境的恶化

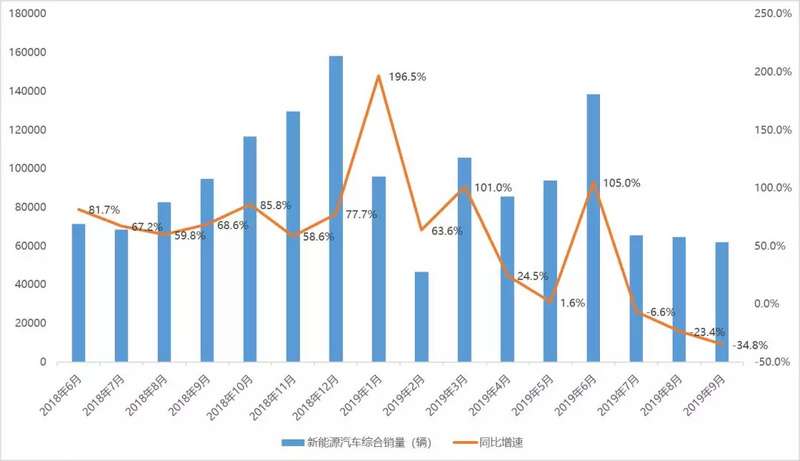

首先是中国新能源汽车市场的变化为蔚来汽车在未来一个季度的销量增加了很多不确定性。继新能源汽车补贴从2019年6月开始大幅削减后,中国的新能源汽车整体销量出现了大幅下滑,从2019年7月开始,新能源汽车销量的同比增速进入了负数区间,并且销量有继续下滑的趋势。

图:中国新能源汽车综合销量变化

资料来源:乘用车市场信息联席会(CPCA)

其次是来自其他新能源车企的竞争加剧,尤其是特斯拉。尽管特斯拉尚未公布上海工厂正式投产的时间,但越来越多的迹象显示,位于上海临港的特斯拉超级工厂的建设正在加速推进。而特斯拉也正在为Model 3型号的电动汽车的量产全力以赴,有消息称Model 3已经开始在生产线上进行装配,并且特斯拉在上海的超级工厂已经做好了全面投产的准备。按照马斯克此前设定的目标,到2019年年底前,特斯拉在中国的周产量将达到1000辆,到2020年预计每周能生产3000辆电动汽车。

表6:蔚来汽车与特斯拉主要车型的对比

资料来源:易车网,零壹智库整理

此外,即将上市的国产Model 3在售价和续航里程等方面都要比蔚来汽车的ES6稍具吸引力。不过考虑到Model 3是一款轿车,如果消费者的目标车型是SUV,那么潜在客户可能仍会选择ES6。而蔚来汽车最大的威胁或许将来自于特斯拉明年推出的Model Y。从已公开的信息来看,Model Y其实是一款小号的Model X,同属SUV车型的国产Model Y价格可能会和国产Model 3一样亲民。项目文件显示,特斯拉计划在2021年2月前在中国上海的超级工厂实现每周生产5000辆Model Y的目标。

50亿融资罗生门

据媒体报道,10月14日蔚来汽车与浙江省湖州市吴兴区洽谈了一笔超过50亿元的融资,并且在吴兴区将配套建设一间年产能20万台新能源汽车的工厂。而仅仅数天之后,蔚来汽车的这50亿融资的事就被一位湖州的消息人士给否定了。

消息人士称,洽谈一事属实,“9月份开过一个内部会议,但是没谈成。湖州人都知道这事。”而直接原因是在省级遇到了阻碍,“省里不批。现在市里到省里备案都很难,这个事没那么容易。”

后又有媒体爆出湖州市吴兴区有关部门表示“有意向,区政府层面签了框架协议,但目前尚未正式确定,确定后会统一发布。”而吴兴区委宣传部又出面否认,称“目前没有和蔚来汽车签订任何框架协议。”

一系列互相矛盾的表态让蔚来汽车的50亿融资陷入罗生门,不过大概率情况是,50亿融资这件事“吹了”。

蔚来汽车恐怕已经迎来了上市以来最黑暗的时刻,我们不禁要问,蔚来,还有未来吗?