一大波政策来袭,医药行业何去何从?

投资策略及思考

不管短期中期还是长期,大的原则,还是要尽量规避政策扰动,从政策免疫角度去选择。

(一)从中短期角度来看,在大医保局时代、行业结构优化和格局重塑期,我们坚持“避政策,要基本,看细分,兼估值,抓成长”的十五字医药行业投资策略。重点关注产业逻辑及基本面过硬的细分领域和个股,同时考虑估值业绩性价比,我们认为可关注以下几个方面:

创新药服务商:受益于行业景气度提升及科创板带动估值提升。

注射剂国际化:ANDA和业绩将进入爆发兑现期。

肝素:受猪瘟影响,猪小肠未来有望持续供给收缩,结合下游需求的刚需稳定属性及低库存状态,整个肝素产业链价值有望重塑,尤其是拥有批量低成本库存的公司。

医药流通:2019年流通行业将迎来基本面拐点,并且估值处于历史大底部。

创新疫苗:“13价肺炎+微卡”的预计获批,叠加上市1-2年的大品种持续放量,创新疫苗大产品大时代继续前行。

核医学:核医学作为国内稀缺资源,未来发展前景广阔。

(二)从中长期来看,什么样的领域能走出10年10倍股?我们认为有以下四大长期主线,另医药行业百花齐放,特色细分领域亦有可能走出大牛股,但我们只看相对龙头:

(1)医药科技创新:创新是永恒的主线,医药已经迎来创新时代

创新服务商:比较重点的是CRO/CDMO板块,创新药爆发前夜,创新服务商最为受益,前置创新药获批出业绩。

创新药:部分企业已经陆续进入到收获期。

创新疫苗:创新疫苗大品种大时代已经来临。

创新器械。

(2)医药扬帆出海:扬帆出海是国内政策承压后企业长期发展的不错选择

注射剂国际化。

口服国际化:重点看好的是专利挑战和特殊剂型国际化。

(3)医药健康消费:健康消费是最清晰最确定的超长周期成长逻辑

品牌中药消费。

其他特色消费。

(4)医药品牌连锁:品牌构筑护城河,连锁造就长期成长能力

药店。

特色专科连锁医疗服务。

(5)其他特色细分龙头:

核医药。

医药商业。

近期医药政策梳理及观点

医药进入了政策频发阶段。

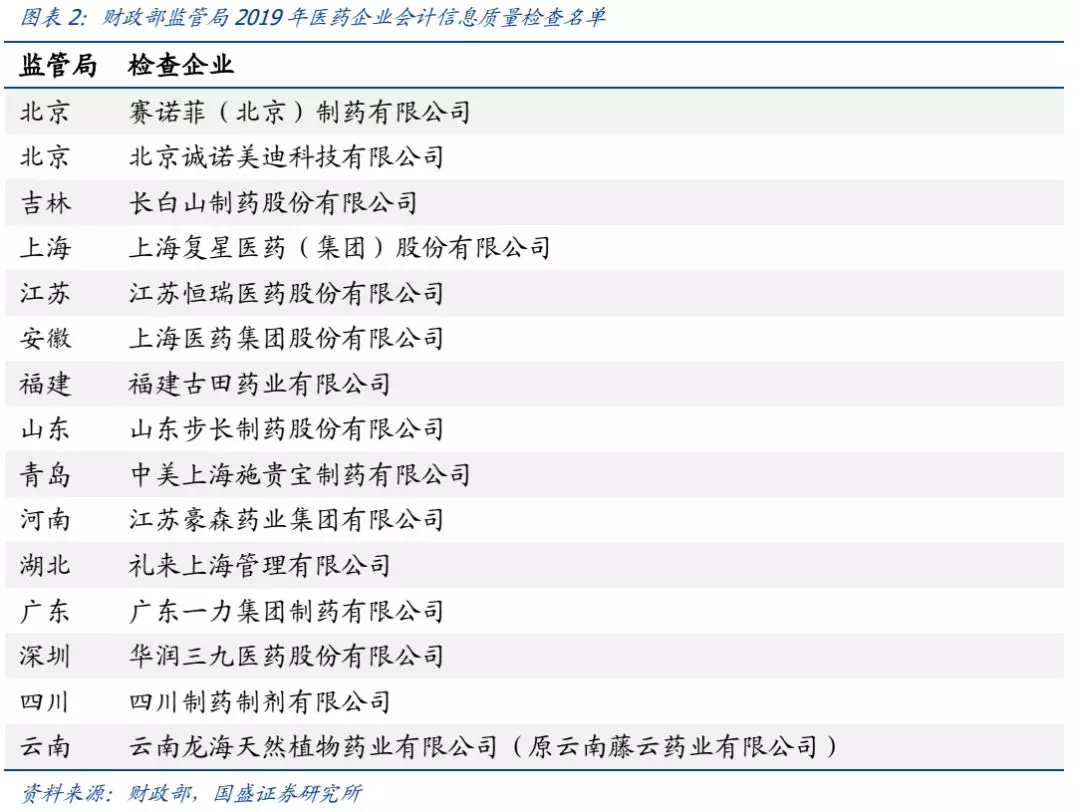

6月4日,国务院办公厅发布《深化医药卫生体制改革2019年重点工作任务》,财政部发布通知,于2019年6月至7月开展医药行业会计信息质量检查工作,对77家医药企业进行检查;国家医保局召集临床专家召开会议,就医用高值耗材带量采购 6月5日,国家医保局等4部委联合印发《关于按疾病诊断相关分组付费国家试点城市名单的通知》,确定了北京等30个城市作为DRGS付费国家试点城市。 我们判断,国务院、医保局及各部委出台政策主要还是朝着医保资金结构优化、腾笼换鸟,提高资金使用效率,改善居民医疗可及性等方向,保证医改的持续推进。 目前看,医保局动作的持续性和节奏有些超出市场的预期,短期内对情绪有一定冲击,可能给医药板块带来了下行压力,但经历了此前药品4+7带量采购的洗礼,市场对于医药政策的消化能力已经提升。 我们预计,短期的政策压力不会演绎成对整个医药行业的破坏性打压,继续坚持“避政策,要基本,看细分,兼估值,抓成长”的十五字医药行业投资策略。 我们坚定的认为:医药行业从2011年控费开始就进入到了分化时代,2015年以来结构优化的更加明显,每一次政策改革都是行业蜕变的新的起点,良币驱劣币的趋势更加明显,2011-2019这9年间,多少公司在医改深化推进的状态下市值持续创新高,这是对市场担忧医药的最好回应,所以重视核心资产的长期价值。 6月4日,国务院办公厅发布《深化医药卫生体制改革2019年重点工作任务》。我们详细比对了2019版医改重点任务和2018下半年的版本(详细比对见后文),认为当前医改的政策方向上更加聚焦、更加明确,其中,医保支付的腾笼换鸟以及分级诊疗是两大最为明确的政策方向: 医保支付的腾笼换鸟: 1)“腾笼”,挤压流通环节的价格水分:从药品上来看,带量采购的方向已经明确,这次将高度上升至由国务院医改领导小组秘书处负责,“制定以药品集中采购和使用为突破口进一步深化医改的政策文件”、“扎实推进国家组织药品集中采购和使用试点……开展试点评估,认真总结试点经验,及时全面推开。”;而从耗材上来看,有复制药品改革思路的迹象,“改革完善医用耗材采购政策”、“取消公立医疗机构医用耗材加成”。 2)“换鸟”,调整医疗服务价格以及医生薪酬体系,19版医改重点工作任务首次提出“制定公立医院薪酬制度改革的指导性文件”、“推动使人员经费支出占公立医院业务支出的比例达到合理水平”。 3)在医保的改革上,首次提出了“制定改进职工医保个人账户政策文件”,以及DRGSs试点继续出现在重点工作任务上; 4)在医保的补充上,继续强调发展商业健康险。持续优化支付结构,确保医保外另一重要支付源尽快发展。 分级诊疗:在19版医改重点工作任务中,分级诊疗已经明显形成了完善的政策框架体系。鼓励民营医院与公立基层医院的发展,用“互联网+”作为抓手,以医联体作为分级诊疗的目标: 1)鼓励民营医院:“持续深化卫生健康领域‘放管服’改革,优化审批服务,清理歧视性政策,对社会办医疗机构一视同仁对待并给予扶持。”; 2)鼓励公立基层医院的发展:“以学科建设为重点,提升500家县医院和500家县中医院综合能力”; 3)用“互联网+”为抓手:“制定互联网诊疗收费和医保支付的政策文件”、“组织开展“互联网+医疗健康”省级示范区建设”; 4)以医联体作为分级诊疗的目标:“制定医疗联合体管理办法”、“重点在100城市建设城市医疗集团,在500个县建设县域医疗共同体”。 2019年6月4日,财政部发布《开展2019年度医药行业会计信息质量检查工作》的通知,财政部14个监管局和31个财政厅(局)将在6月到7月针对财政部会同国家医保局共同随机抽取了77户医药企业开展会计信息质量检查。检查内容包括药企遵守会计法律法规、财务会计制度、内部控制规范等情况,包括药企费用、成本、收入的真实性。 本次检查应为自上而下推动,政治定位较高。每年财政部都会例行性针对部分行业进行查账,今年轮到医药,并非极其具有针对性,但我们判断此次事件亦有别的原因:本次检查一方面是针对前段时间爆发康美等医药公司会计造假事件,对医药企业的会计信息进行核查,以规范行业;另一方面,是医保局推动药品带量采购试点下,对医药企业药品成本、利润、费用等情况的再次摸底,为综合治理高药价虚高积累资料。同时,我们看到此次财政部参与,这充分反映了自上而下推动带量采购的态度,政治定位较高。 财政部本次检查可能针对推进4+7带量采购表态。此前,14省医药行业协会联名向国家医保局上书,质疑“最低价中标”、“独家中标”及名为“议价”实为“唯低价是取”的竞标模式,引发企业之间的非理性甚至恶性竞争,建议国家医保局审慎推进新一轮药品集采试点工作。 穿透式监管实施力度有待观察,无需过度担忧对行业整体影响。本次检查对费用、成本和收入的真实性做了明确的要求,并提出延伸检查相关代理、咨询、会议等机构,甚至是医院。我们认为,部分企业在费用处理上的不规范是医药行业客观存在的“潜规则”,本次检查的主要目的还是摸清企业情况,为药品带量采购和医改下一步推进做准备。当前阶段,财政部检查实施力度及未来可能存在的处罚力度尚有待观察,为保证医药行业的健康发展和社会稳定,我们判断,采取激进执行的可能性较小,引发行业性的大事件的可能性较小,无需过度担忧。 6月5日,国家医保局、财政部、国家卫生健康委、国家中医药局联合印发《关于按疾病诊断相关分组付费国家试点城市名单的通知》,确定了北京、天津、河北省邯郸市等30个城市作为疾病诊断相关分组(DRGS)付费国家试点城市。 全面试点开启,DRGS付费模式有望在2021年正式落地,但全面执行尚需较长时间。本次试点的30个城市包括4个直辖市以及其他26个省会或重点城市,试点在全国范围开启。按照规划,试点城市将在2020年模拟运行,2021年启动实际付费。DRGS落地细则较为复杂,成熟发达国家都走了10~20年的路,因此我们判断全面执行DRGS尚需较长时间。 DRGS付费模式将倒逼医院转向高质量管理运营之路。我们判断国家推动DRGS模式的主要目的是提高医保资金使用效率,减少无效支出。采取DRGS付费模式将迫使医院由片面追求收入增长的粗放式发展转向在保证医疗质量前提下控制医疗成本,减少医疗费用,高质量管理之路。DRGS付费模式可能对高单价、治疗效果不突出、可替代性强的药品及生产企业产生冲击。 DRGS付费信息系统成为潜在机会。本次通知的具体要求中明确各城市要健全DRGS付费的信息系统,处理好与试点医疗机构的数据接口,确保试点医疗机构与医保支付系统的顺畅对接。预计大部分试点城市将在2019年全面启动DRGS付费信息系统建设,前期参与DRGS标准及基础信息化建设的公司将受益(主要为计算机行业标的,医药行业中包括国新健康)。 6月4日,国家医保局召集临床专家召开会议,就医用高值耗材带量采购进行讨论,集采或将从心血管介入器械(支架)切入,同时还将对支架产品进行分类编码,为集采做准备。 5月29日,中央深改委第八次会议审议通过《关于治理高值医用耗材的改革方案》。会上提出,高值医用耗材治理关系减轻人民群众医疗负担。要坚持问题导向,通过优化制度、完善政策、创新方式,理顺高值医用耗材价格体系,完善全流程监督管理,净化市场环境和医疗服务执业环境,推动形成高值医用耗材质量可靠、流通快捷、价格合理、使用规范的治理格局,促进行业健康有序发展。5月30日,南京市医保局直接和厂家直接面对面谈判降价,本次涉及的17个产品价格平均降幅高达两位数,其中单个产品价格最高从5723元降至3083元,降幅达到46.13%。 高值耗材带量采购可能在2019年开启试点。2019年医改重点任务中明确提出“逐步统一全国医保高值医用耗材分类与编码。对单价和资源消耗占比相对较高的高值医用耗材开展重点治理。改革完善医用耗材采购政策。”,中央深改组通过治理高值耗材改革方案,医保局召开专家会议讨论高值耗材集采。我们判断,按照医保局在药品带量采购试点中的风格,高值耗材带量采购可能在下半年就会出台方案。 心脏支架为代表的大品种将承压。高值耗材与药品不同,品种品规多样,众多单一品种销售额较低,大范围实施带量采购性价比不高。我们判断,医保局将在高值耗材统一分类和编码后,对心脏支架等高单价、采购总金额高的大品种首先进行带量采购试点。此前市场对高值耗材带量采购已有预期,对二级市场后续持续性冲击有限。 自2018年医保局成立后,医药行业已经进入医保局时代。在经历了2011年之前10年的医保扩容、2011-2015年的医保控费,2016-2018年的医保结构优化之后,带有鲜明医保局风格的医保结构优化、腾笼换鸟将成为未来几年医药行业的重要变革方向,整个行业以非药兴起,创新大时代来临为特征的结构优化、行业格局重塑将会持续演绎。 下半年医改重点事项将持续推进。基于医保局成立的目的就是要强力推进三医联动改革,完善医保制度,解决此前医改难题,其工作受到中央深改组的支持,其职能全方位覆盖医保、药品定价和采购,以及医保局偏强势的工作风格, 我们判断,2019年下半年,第二轮药品带量采购、新一轮创新药价格谈判、高值耗材带量采购、医保个人账户改革等医保局主导的重点事项将会得到持续推进。 虽然下半年政策落地较多,但我们认为和医保局成立后及第一轮带量采购不同,大部分政策市场预期较为充分,虽然短期情绪难免有一定扰动,但整体判断不会像前两次那样带来大幅杀跌,我们建议中长期从“医药科技创新”、“医药扬帆出海”、“医药健康消费”、“医药品牌连锁”四大长期主线及“医药其他政策免疫特色细分”五个方向布局,重视核心资产及基本面过硬个股,结合估值长期布局。 本文作者:国盛医药张金洋、杨春雨,来源:国医盛视,华尔街见闻对内容有删减。医保支付腾笼换鸟及分级诊疗成为最明确深化医改方向

财政部对药企查账意在推进医改

DRGS试点扩大,推进有望加快

高值耗材带量采购可能开启,大产品承压

医保局时代的行业结构优化将持续演绎,重视核心资产