天风证券:5月金融数据或超预期 新增贷款或达1.4万亿

核心预判

依据过往信贷投放规律及行业观察等,我们预测19年5月新增贷款1.4万亿元(较18年5月的1.15万亿元增长21.7%),社融1.6万亿元。5月末,M2达189.5万亿,YoY+8.7%;M1 YoY +3.4%;社融增速10.7%。

点评

料5月新增贷款1.4万亿,超出市场预期

由于经济数据欠佳,市场普遍预期5月新增贷款1.1-1.2万亿。我们预测5月信贷数据超出市场预期,或达1.4万亿(18年同期1.15万亿,4月1.02万亿)。

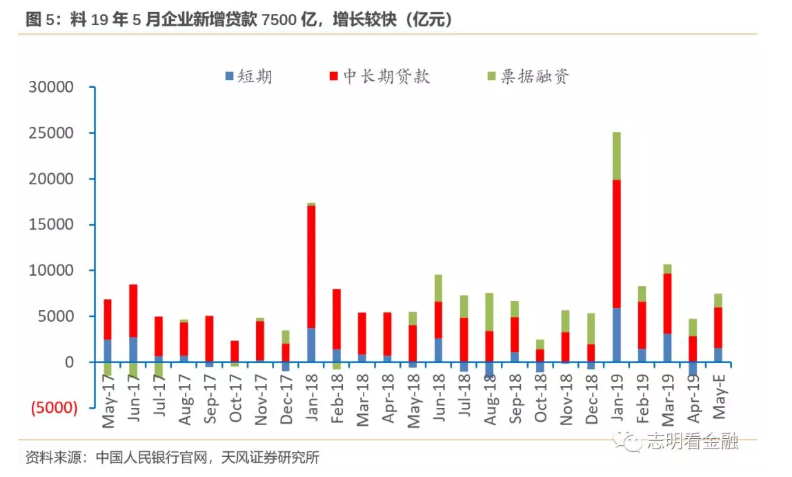

从结构来看,料企业贷款+7500亿,其中,票据+1500亿,中长期+4500亿,企业贷款增长较快且结构环比改善;住户+6500亿:中长期+4500亿,短期+2000亿,住户贷款增长较快。

我们预计19年5月信贷增长较快,主要是1)4月新增贷款较少,部分需求延后;2)贸易摩擦加剧,政策对冲诉求或上升,使得银行加大信贷投放。不过,由于大行信贷投放节奏前移以及高风险机构处置对小行的可能的溢出效应,我们对下半年信贷投放谨慎乐观。

料5月社融1.6万亿,社融增速10.7%

料5月社融1.6万亿(18年同期9518亿,4月1.36万亿),同比明显多增。其中,预计对实体经济的RMB贷款+1.4万亿。5月份企业债券发行情况一般,或受地产企业发债收紧以及季节性因素影响,预计非金融企业债券净融资400亿元(据WIND),股权约200亿元,预计地方专项债净融资1100亿,直接融资合计1700亿。其他项下,存款类金融机构ABS预计100亿;贷款核销预计500-600亿。

料表外融资小幅负增长。料5月委托贷款-900亿,信托贷款+200亿,未贴现银承+200亿;表外融资合计-500亿。

由于5月社融同比大幅多增(基数低),预计社融增速环比升至10.7%,与我们此前预测一致。一般而言,社融增速领先名义GDP增速1-2个季度,小幅回升的社融增速有望支撑名义GDP增速企稳。预计M2增速环比回升至8.7%,M1增速回升至3.4%。展望未来,高风险机构处置或使得中小行压缩同业投资规模,或影响未来M2增速。

本文作者:天风银行廖志明团队,来源:志明看金融,原文《【重磅预测】5月金融数据或超预期-天风银行》