ANZ再做降息文章,现为主流银行最低水平

后花园4月15日综合报道:

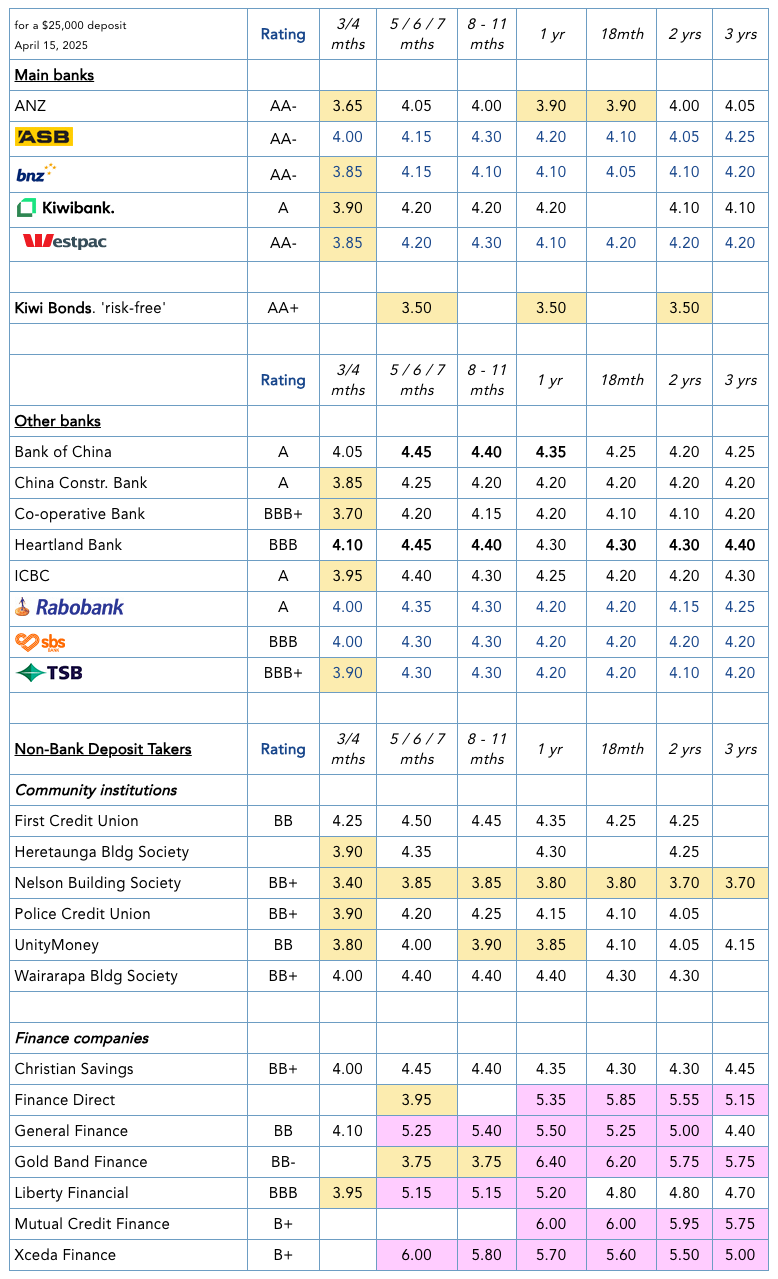

在ANZ下调部分固定房贷利率的同时,也下调了所有定期存款利率,使其在主要银行中定存利率处于最低水平,且差距明显。

此次降息对短期定存影响最大,而大多数储户的资金也集中在短期产品上。例如,ANZ将其两个月、三个月、五个月和九个月定存利率下调了30个基点,而一个月、四个月、六个月和十八个月的利率则下调了25个基点。

最新降息使ANZ的定存利率整体比主要竞争对手低出20至30个基点。同时,表格中也出现了低于4%的长期利率。

这可能说明ANZ对其他银行也会跟进降息持有信心,或者是在应对当前疲软的贷款市场,试图通过更低的借贷利率吸引客户,更可能是两者兼而有之。

当前贷款需求疲软,经济形势高度不确定,企业借贷意愿较低,银行的风险偏好也在收紧。在这种背景下,低迷的批发利率和上升的风险溢价支撑着当前走势。

风险溢价的上升对储户不利,而房贷借款人却从中受益,因为住房贷款被视为优质抵押资产(所需资本支持仅为企业贷款的一半甚至三分之一)。具有长期稳定薪资的借款人,在银行眼中远优于收入不确定的个体经营者或中小企业主。

再加上国际贸易形势不明朗,目前对储户而言,是自全球金融危机以来最糟糕的时期之一。

由于“僵尸型借款人”仍存在,贷款需求将受到抑制,而风险溢价也因此继续攀升。

银行对储户资金的依赖已不如过去,即使之前已在减少,现在这一趋势的加速将更加不利于储户。在贷款需求面临经济逆风之时,储户也不应期待获得高收益。市场的收益预期正在大幅下调,受到风险溢价的压制。

与此同时,政府担保的存款补偿计划将于2025年7月1日启动,距离现在不到75天。这意味着从储户视角来看,大多数受保机构的存款将被视为无风险资产,这也将进一步拉低银行的储蓄利率(因为银行需为此缴纳强制性的保费)。

在投资时,请务必了解利息如何计息。对于金额较大的定存,更频繁的复利计算会带来显著更高的实际收益。然而,一些银行会将“到期付息”的利率与复利计息利率分开展示,后者可能会稍低。Kiwibank 和 Rabobank 就采用了此类做法,而大多数其他主要银行则没有。

值得注意的是,对于税率较高的储户,选择PIE(投资收入平准)结构的产品可以获得更高的税后回报。虽然不是所有银行都提供PIE结构,但大多数主流银行都有。以九个月的定存为例,使用PIE结构可提升约30个基点收益,这足以弥补与其他产品的差异,甚至更优。

此外,一定要向银行争取更高的利率。很多银行员工有权在官方利率基础上给予一定上浮(尤其是在App内专属优惠方面)。但在当前环境下,也不要抱有太大希望,大多数情况下“挂牌利率”就是最佳利率,除非你遇到特别情况。

责任编辑:番茄捣蛋