乐观的反调:新西兰经济将在2025年表现惊艳

后花园12月9日综合报道

某些对 2025 年的悲观预测认为,新西兰经济将难以摆脱衰退,在特朗普政权的政策影响下,美元将保持强势,因此纽币汇率仍将低于 0.6000。

然而,另一种少数派观点认为,2025 年的经济和货币市场环境将以完全不同的方式发挥作用。

财经专家 Roger J Kerr 指出,新西兰经济从衰退中恢复到正增长总是从城市以外的地区开始,且几乎都是由农业出口价格的上涨推动。新西兰农民过去几年非常艰难,产品价格低,农场成本和利率高企。

由于中国需求减弱,乳制品价格下跌,羊肉价格因澳洲厂商低价倾销过剩羊肉而下跌。

如今情况大为不同。

羊肉的农场价格已从 12 个月前的每头 90 纽币以下上涨至 120 纽币以上(YM 级),牛肉价格已从去年的 5.70 纽币/公斤上涨至今天的略低于 7.00 纽币/公斤,牛奶价格目前在 2024/2025 季节超过 10.00 纽币/公斤乳固体,远高于 2023/2024 季节的 8.00 纽币/公斤。据估计,仅过去三个月牛奶价格上涨就为新西兰农村带来了 40 亿纽币的额外收入。

随着初级产业价格上涨,形势迅速好转,这是由于一系列积极迹象同时出现。中国国内牛奶产量在今年有所下降,因此需要进口更多的奶粉。欧洲和美国的乳制品出口量下降,中东和亚洲的需求增加。澳洲羊肉供应枯竭,纽币兑美元、英镑和欧元走低,导致羊肉价格上涨。新西兰 10 月份的水果出口量比 2023 年 10 月高出 314%。Zespri 预测所有猕猴桃类别的产量都将更高,销售量将超过 1.9 亿托盘,创下历史新高。

最令人欣喜的是,在经历了几年的干旱和飓风之后,今年的天气也更加仁慈。

在农业中,短时间内增加产量以充分享受高位的价格并非易事,但到 2025 年,地区和城镇的投资和支出将会增加,可能会使 2025 年的整体 GDP 增长率接近 2.00%,远高于目前从 0.00% 到 1.00% 的普遍预测。

出口商品价格一直是影响新西兰整体 GDP 增长表现的主要因素。然而,这种主导地位被新冠疫情期间的低利率所动摇,并推动了住房和零售业的繁荣。在过去两年中,为控制 2020 年和 2021 年过度财政和货币刺激造成的通胀,利率不可避免地上升,再加上出口价格下降,导致了经济衰退。新西兰经济现在终于走出了“利率剧烈波动导致经济异常”的混乱时代。

自 1985 年 3 月近 40 年前自由浮动以来,纽币的走向在很大程度上取决于新西兰出口商品价格和与世界其他货币的利率差异。然而,在过去四年中,由于新冠疫情引发了相同的财政和货币应对措施,纽币失去了之前对套利交易的利率吸引力。在过去四年中,美元绝对主导了纽币/美元的走势,因此,纽币之前与口商品价格的密切相关性完全瓦解。

现在,由于新冠疫情造成的扭曲已经结束,美国利率正在回归更正常的“中性”水平,全球外汇市场很有可能开始寻找更优经济表现的潜力,以此作为购买一种货币的理由。最近,新西兰出口商品价格大幅上涨,这将提升新西兰明年的 GDP 增长表现,这可能很快就会开始进入货币投资者的视线。

2025 年,对于以新眼光看待新西兰经济的外国投资者来说,这是一个有利的时机,利率正在迅速下降,纽币/美元汇率为 0.5800,比七年平均水平低 10% 以上。

与积极因素相反的是,新西兰最大的出口市场中国还远未恢复正常。第二大出口市场澳大利亚由于 18 个月前的货币政策失误,需要在较长时间内维持较高的利率,导致对澳出口的部分产品需求放缓。一些评论此前指出,新西兰的国际收支经常账户赤字是对纽币前景仍持负面看法的原因,不过,出口繁荣带来更强劲的 GDP 增长,这最终消除了对赤字增长的担忧。

特朗普的狂热推高了美元,纽币/美元汇率跌至过去两年 0.6300 至 0.5800 交易区间的底端。新西兰的美元出口商品价格与两种货币汇率之间的差距目前是有史以来最大的,导致新西兰经济即将迎来出口繁荣。

然而,当谈到美国就业数据时,吸引媒体和金融市场关注的数据并没有体现全貌。非农就业调查显示,11 月份就业岗位增加了 227,000 个,略高于之前的普遍预期,并导致货币市场最初出现一些美元买盘。继 10 月份飓风袭击导致大量失业之后,11 月份新员工的反弹可能没有很多人预期的那么强劲。

然而,仔细研究美国就业的第二个指标——家庭调查,就会发现情况要弱得多。由于参与率较低(寻找工作的人数减少),失业率从 4.10% 小幅上升至 4.20%。在过去两个月中,家庭调查报告显示就业岗位减少了 700,000 个,这是自新冠疫情爆发以来的最大降幅。虽然美国经济的裁员率总体上仍然很低,但嘉吉和通用汽车等公司最近宣布了裁员计划。失业的美国人找到工作的时间也更长了。失业时间超过 27 周的人数已升至三年来的最高水平。

特朗普政府对美国劳动力市场放缓的回应,是通过增加进口产品关税来增加制造业就业岗位,从而“让美国再次伟大”。不过,这项政策在 2016 年至 2020 年特朗普任期内未能提振美国制造业,也没有减少贸易逆差,预计这次也不会成功。

美国利率市场已将美联储在 12 月 18 日会议上降息 0.25% 的可能性,从 10 天前的 50% 转变为上周五就业数据公布后的 90%。

本周三晚(12 月 11 日)公布的美国 11 月份通胀数据应会再增加 0.20%,年度总体通胀率将达到 2.70%。之后,月度增幅将保持在 0.10% 至 0.20% 范围内,年度通胀率会再次急剧下降。由于进口关税,美国外汇和债券市场一直在消化 2025 年通胀上升的预期。未来几个月,实际通胀结果将与市场定价截然相反。仅出于这个原因,预测美元价值会走弱,因为市场正在重新调整中期通胀前景。

澳新经济形势正在变化

上周公布的澳大利亚 9 月季度 GDP 增长数据低于预期,年增长率为 +0.80%,导致澳元/美元汇率下跌一美分,跌至 0.6400 以下的新低。面对美元普遍上涨,纽币表现稍好,仅从 0.5880 贬值半美分至 0.5830。因此,新西兰元/澳元交叉汇率从 0.9070 升至 0.9130。

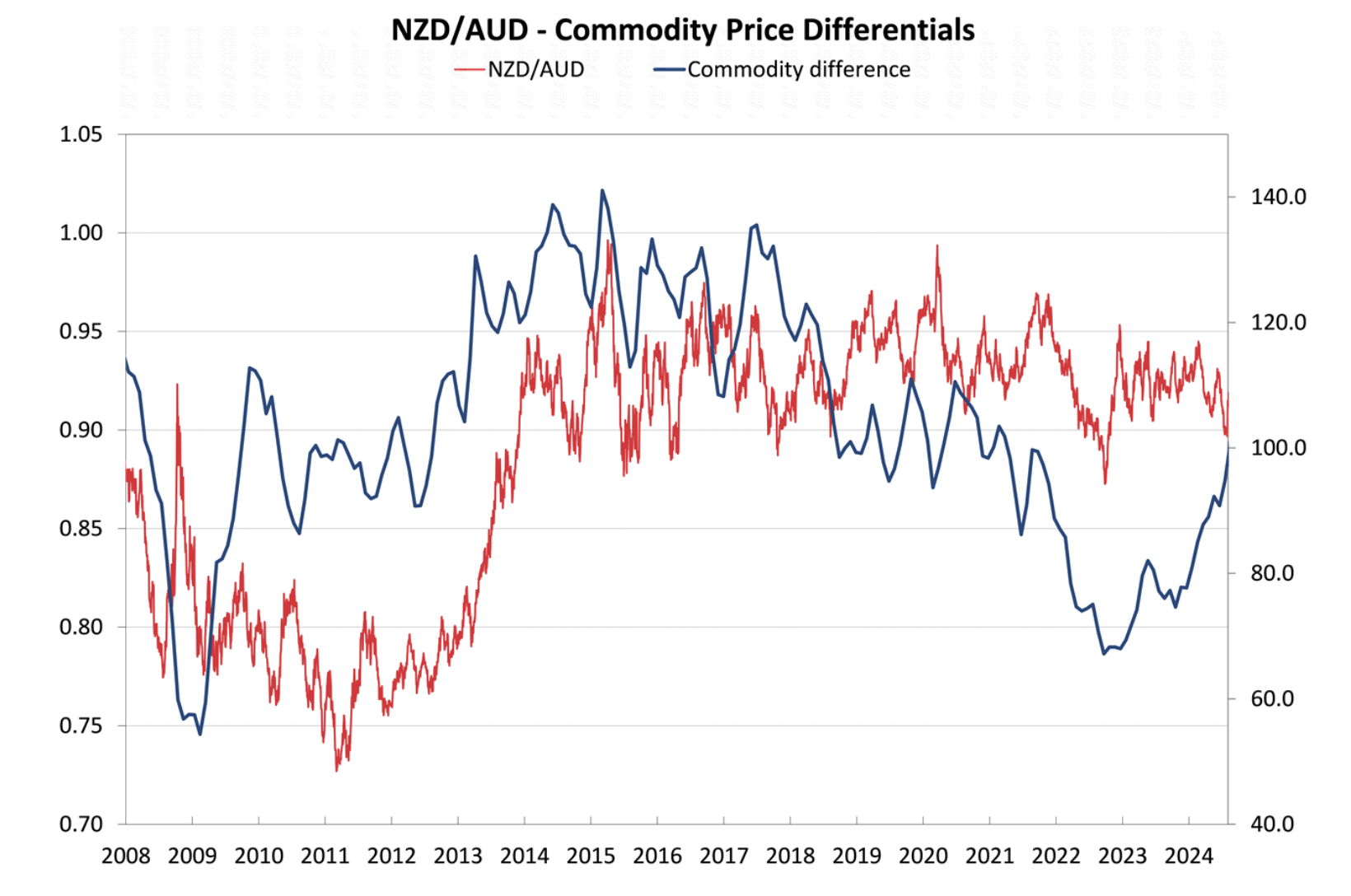

2025 年,纽币/澳元交叉汇率可能走高,这与目前的普遍观点相反。常识认为,新西兰央行正在大幅降息,而澳洲央行将维持利率稳定至明年 4 月/5 月,因此澳元表现应当优于纽币,纽币/澳元交叉汇率将远低于 0.9000。Kerr持相反观点的原因是,到 2025 年下半年,新西兰央行将完成降息,但另一方面,澳洲央行将逐步降低其利率,使其利率从目前的 4.35% 下降。利差的变化将与最近几个月的情况相反。外汇市场总是展望未来的经济状况和表现。如果对新西兰经济表现出口导向复苏的乐观前景成为现实,那么新西兰会比澳洲更具吸引力。

从历史上看,纽元/美元交叉汇率跌破 0.9000 不会持续太久。三周前纽元兑澳元贬值至 0.8960 可能是未来几个月的最低点。新西兰利率市场和纽元外汇市场已经将新西兰央行 2 月份的再次降息 0.50% 计入价格,而澳洲利率市场尚未完全计入明年的降息。

近几个月来,澳大利亚和新西兰之间的商品价格差异也发生了巨大变化。如下图所示,两个经济体之间的商品价格差异方向已大大转向有利于新西兰。

责编:charles