新东方在线连续三日创新高,K12在线教育增长空间还有多大?

编者按:本文来自格隆汇,作者 史蒂芬老梦,经授权发布。

昨日盘中,港股市场上新东方在线(01797.HK)股价一度报16.96港元,继前日之后再创历史新高。截至今日最新,公司股价上午一度叒创18港元历史新高。截至最新,公司股价暂报17.8港元,涨5.45%。

(图源:格隆汇网站)

自今年三月份上市至今日最新,新东方在线股价累计已取得75.1%的涨幅。公司上市发行价为10.2港元。

在公司股价连续三日突破创历史新高之后,回头再看,新东方在线的在线教育业务真这么让人遐想联翩吗?

K12教育收入大幅增长80.8%,惟仍录得亏损

顾名思义,新东方在线为新东方集团(EDU.US)旗下子公司,于去年2月7日成立。公司主要提供在线教育服务。按总营收计算,早在2017年,新东方在线就已是中国最大的综合线上教育服务供应商。

公司最新财报是上月底发布的截至今年5月31日止的2019财年年报。按财报披露,全年公司取得总营收9.19亿元,同比增长41.3%;产生净亏损6410.9万元,较去年同期的盈利8202.6万元下降178.2%。

针对提供线上教育服务不同的对象,新东方在线主要分为大学教育、K12教育、学前教育及机构客户四大可呈报分部。

2019财年,该四大分部的营收分别为6.31亿、1.59亿、9494万及3340万元,占总营收比例分别为69%、17%、10%及4%。2018财年,四大分部的营收占比则为71%、14%、14%及2%。

(来源:同花顺)

而就营收增速来看,K12教育贡献增量最大,分部营收同比增速为80.8%,且分部付费学生人数由2018财年的18.5万增至2019财年57.2万,同比增速为209.2%;分部营收占比由去年同期的13.54%上升3.79个百分点。

相较之下,贡献收入最多的大学教育付费人数仅由115.8万增至129.3万,增量为13.5万,远低于K12教育分部。

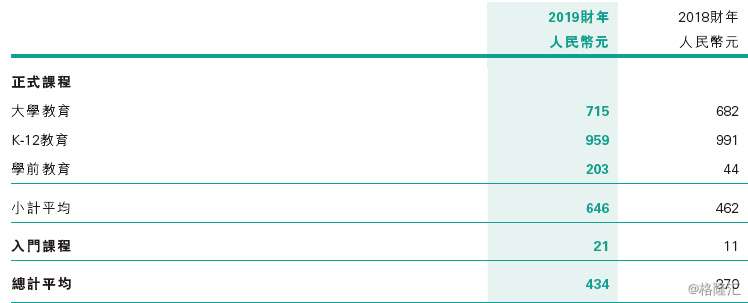

(图源:公司年报)

另外,在人均付费方面,K12教育分部的959元虽然较去年同期的991元有所下滑,但仍远高于其他分部(大学教育、学前教育课程人均付费分别为715元及203元)。

在目前国内K12教育需求持续增长的情况下,背靠新东方母公司的新东方在线在K12在线教育方面本就具有较大的想象空间。而2019财年的年报,更是证明了新东方K12教育在线教育业务已具备了充分的发展潜力。

(图源:公司年报)

虽然增长前景较为明朗(尤其是K12教育业务),但公司在利润端仍承受较大压力。目前公司处于扩张过程中,19财年的总营收成本就较此前一年大幅增加63.3%至4.13亿元。其中,教学人员成本、课程研究人员成本及教材成本分别同比增加54.6%、73.1%及67.3%。另外,K12分部拓展亦公司有关成本上升。

由此,公司毛利率由2018财年的61.2%降至2019财年的55.1%。除此之外,由于期内要推广大学课程设置及K-12分部,公司营销开支(主要是线上媒体推广有关开支)由2018财年2.24亿元大增98.2%至2019财年的4.44亿元,较大程度上影响了公司最终利润由盈转亏。

除此之外,研发开支及行政开支亦同比增加46.9%及155.5%,主要是由于增聘有关研发人员导致成本上升及期内支出股份薪酬开支所致。

(图源:公司年报)

公司在大幅业务扩张过程中造成成本费用的上升亦将掣肘其在利润端实现扭亏为盈,亦是需要关注的另一个问题。

新东方在线现股价是否过高?

自上市以来,新东方在线尽管仍未实现盈利,但仍然好消息不断。上月8日,上交所发布《关于沪港通下港股通股票名单调整及下一次定期调整时间的通知》显示,新东方在线获调整纳入港股通。

近期,港股通大幅买入新东方在线股份,一度成为公司近五日的第一大买入经纪商。

(图源:富途)

据联交所披露易显示,截至28日,港股通持有新东方在线比例已达3.72%,共持有公司3486.65万股股份。

近期在股价不断上升的同时,公司第三大股东AuspiciousOrientalLimited还在18日以均价14.06港元在场内减持了820.65万股套现,共涉及金额1.15亿港元。

据悉,AuspiciousOrientalLimited为一家由72名个人实体共同持有的公司,实体均为北京迅程境内雇员股份计划参与者,实际上即为新东方在线员工持股平台。此次减持,每人平均可分得约160万港元。

但公司股价仍未受减持影响,并在之后几日屡创新高。

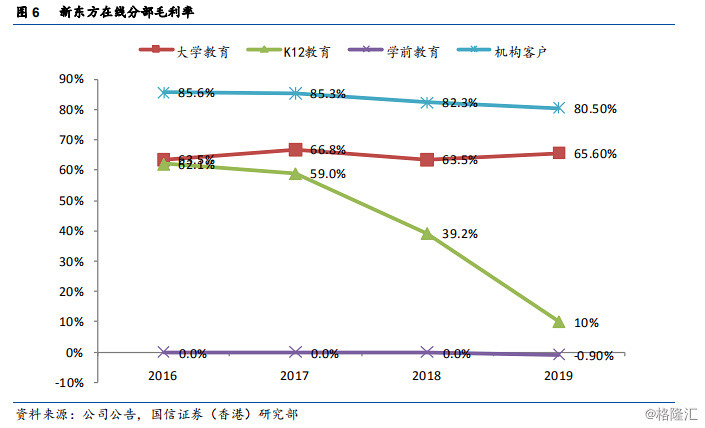

而按照国信证券意见,此前在K12教育分部,由于线上竞争激烈,导致新东方在线不得不作出持续大投入,令分部毛利率从去年同期39.2%下滑至10%。在未来一两年时间内,由于新东方在线已全资收购的东方优播仍处于扩张阶段,前期投放需要投入较多金额;另一方面,K12线上培训竞争仍持续激烈,好未来及新入局的行业独家兽如VIPKID、猿辅导等均在营销方面大洒金钱。

(图源:国信证券研报)

在此情况下,教育行业公司预期只有在烧钱扩大市场份额并领先身后足够大的差距时,才能掌握旗下产品的定价权,而短期内该格局仍难以形成。所以就未来一两年内,线上教育烧钱、产品价格承压的逻辑仍将持续,新东方在线可能仍将维持目前现状,在付费学生数量上大幅增长,但利润端仍旧承压,继续产生亏损。

目前公司所处高投如引流阶段与2016至2018年的好未来类似,该段期间好未来的对应市销为9.4倍。而按照9倍市销率(扣除公司纳入港股通后有关资金流入量的影响)及国信证券给出2020财年营收13.71亿元(同比增速49.2%)计算,得出股价为14.98港元,仍低于先东方在线目前现价16.88港元(按1港币=0.88元人民币换算,市值按截至昨日公司市值计算)。

而之所以按市销率计算,市场给出的反馈现价会高于三年前同样出于扩张期的好未来,一部分原因可能是出于对线上教育培训行业前景的看好及公司背后新东方集团的品牌影响力,更多是对公司的“未来”投资(港股通近期大量买入料亦是同理)。

但对比同行业的好未来而言,在连续两日连创新高后,现时的新东方在线股价或都已处于相对较高位的水平,因此或可能出现一定回调空间。