请来成龙、李连杰代言的三七互娱正在走向买量的“不归路”

图片来源:视觉中国 “买量成效显著”只是泡影,暗藏诸多隐患。

页游《传奇霸业》请港星林子聪代言开启了这一模式的先河,随着传奇类游戏越做越大,代言明星的咖位也一路走高,从古天乐、张家辉等人代言的《蓝月传奇》到成龙代言的《一刀传世》,传奇类游戏在社会质疑声中野蛮生长,形成了超百亿的市场规模。

三七互娱无疑是这一市场中的带头大哥,凭借《一刀传世》等游戏贡献的收入,2019上半年营收大增84%,市场份额位居中国游戏行业第三。

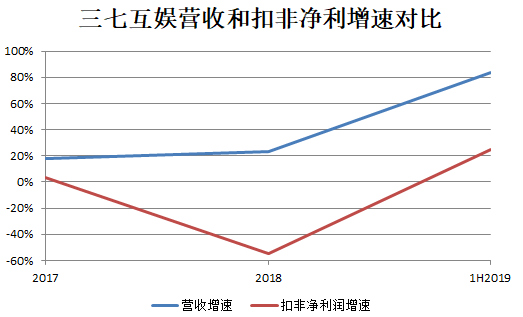

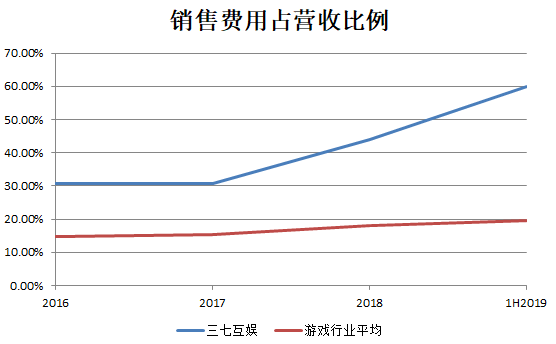

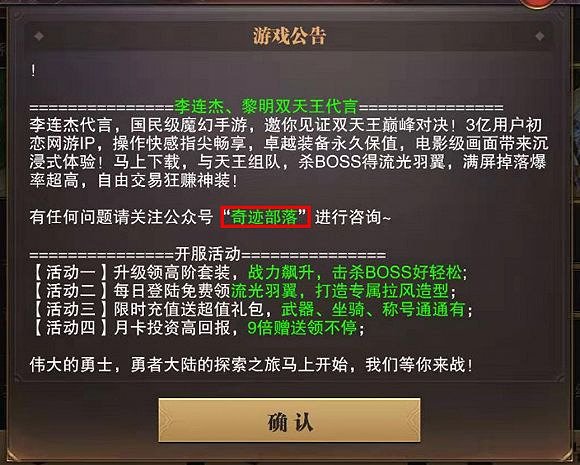

然而,在这背后的买量、轻研发等问题,却被人们忽略了。 危险信号早已出现,从2017年开始,三七互娱的扣非净利润增速就和营收增速开始脱节,其中2018年和2019年上半年,这两者之间的差距更是分别高达78%和59%。如此巨大的脱节没有妨碍券商对公司的吹捧,“买量成效显著”是券商的主要观点。 “买量是近几年兴起的游戏推广方式”,一家小型游戏公司的CEO张邦(化名)告诉记者,“2016年以前游戏推广方式主要靠渠道联运,那时候应用商店是下载游戏的主要渠道,我们和渠道分成,渠道使用户更容易找到我们的游戏,这其实是一种被动展示。而买量是主动展示,我们把游戏推广内容做成图片或视频,在社交媒体、新闻资讯、短视频等平台上投放,吸引用户观看并下载,效果还可以,所以这两年我们主要把钱花在买量上了。” 买量在过去两年经历了飞速成长,以买量主要投放渠道今日头条为例,在版号冻结的不利情况下,2018年11月的游戏广告投放额还是同比增长了近两倍。 2019年,随着游戏版号的解冻,买量市场进一步壮大,2019年6月有近6000款游戏参与买量,同比增长超50%。 买量的火爆似乎印证了该策略当前的有效性,但对三七互娱来说,该策略未来面临三大隐患。 第一大隐患是买量成本日益提升,而三七互娱的用户人群面临天花板。根据买量分析平台Soomla的统计,中国2019年一季度首次展示eCPM(每千次展示广告收入)为14美元,同比增长近一倍,这意味着游戏公司获取单位用户的买量成本大幅增加了,体现在财务报表上的特征就是销售费用占比的急剧提升。 2019年上半年,三七互娱销售费用为36亿元,是去年同期的三倍以上,超过去年全年销售费用33亿元,销售费用占营收的比例飙升至六成,位列A股游戏公司第一位,远高于行业平均水平(20%),比第二名宝通科技(36%)都高出不少。根据移动营销数据平台APP Growing的统计,2019年7月中国游戏广告投放金额最多的公司是三七互娱,也就是说,在游戏广告投放上,三七互娱不仅是A股第一,还是中国第一。 在公司的销售费用构成中,互联网流量费用高达35.6亿元,几乎占据了全部的销售费用。“像三七互娱这样体量的公司,每年光在抖音上买量的花费就很惊人,”张邦给记者算了一笔账,“一条推广素材在抖音上投放一天就要花费数百万元,按每天两条投放365天计算,10亿元只是个保守的数字。" 事实上,三七互娱的销售费用也正验证了这一观点。 “三七互娱的用户群体数量有明显的天花板,”一位券商分析师告诉记者,“目前公司产品以传奇或奇迹IP为主,目标群体是早期的传奇或奇迹玩家,现在大概在35-40岁左右,年轻玩家的比例不会太高。同时,由于传奇和奇迹类游戏用户留存较差,很依靠买量来引流。“ 也就是说,如果公司继续加大买量,在用户群体有限和买量单价上升的双重压力下,边际成本将急剧提高,最终用户的充值将无法覆盖成本。 第二大隐患是买量模式对公司的现金流造成较大压力。 公司2019年上半年经营现金流净额为6.2亿元,在净利润增长的情况下反而大幅下滑37%。公司的解释是“为获取更优质的流量资源及更符合公司利益的商业条件,报告期内公司与主要的流量服务提供商重新商定了交易账期”。显然,公司在流量巨头面前处于弱势地位,一方面要在买量上预付更多款项,另一方面对渠道方的回款速度没有改善,导致公司截止上半年末预付账款和应收账款分别较全年同期增长70%和82%,这和公司上半年营收增速(84%)匹配,但远高于同期净利润增速(25%),最终结果是经营性现金流的恶化。 第三大隐患是公司在买量的操作上并不合规。记者发现,三七互娱为了让用户产生“新游戏的错觉“,在抖音上将其取得版号的产品《精灵盛典》擅自更名为《龙魂契约》、《神迹大陆》进行推广,在抖音上搜索“精灵盛典”会出现和词条名完全不相关的“神迹大陆”的推广视频。 《龙魂契约》和《神迹大陆》作为《精灵盛典》的“马甲”,没有取得版号,游戏中却含有充值功能而事实上处于运营状态,根据新闻出版广电总局2016年7月发布的《关于移动游戏出版服务管理的通知》十五条规定:“未按照本通知要求履行相关审批手续即上网出版运营的移动游戏,一经发现,相关出版行政执法部门将按非法出版物查处。” 三七互娱为了规避监管,在《神迹大陆》这款手游中,没有任何地方出现“三七互娱”的字样,只是在游戏公告中提到让玩家关注“奇迹部落”公众号进行咨询,记者查询发现,该微信公众号的运营主体为安徽三七网络科技有限公司,正是三七互娱控股的孙公司。事实上,三七互娱对于这类偷换名字的游戏,都不会在游戏中出现“三七互娱”字样,而是通过旗下公司注册大量公众号来维持其客服运营。 此外,在中国质量万里行消费投诉平台上,公司的另一款产品《一刀传世》也因“虚假宣传”,近期遭到120多位玩家的投诉。 以上种种迹象表明,三七互娱无论是在买量的策略还是具体操作上,都存在重大隐患。 公司不顾如此多的隐患,而坚持买量策略,可以解释为路径依赖。三七互娱早年做网页游戏分发起家,由于页游的研发的难度小于当时的端游,公司不需要投入太多研发,光靠加大营销力度就能取得不错的效果,从此重营销、轻研发就成为了公司的传统。2018年,公司研发支出占营收比例仅为7%,这一比例在同期的A股游戏公司中是最低的,离行业均值16.8%更是相去甚远。 以如此低的研发比例能成为中国游戏市场的老三,公司显然有自己的绝招。公司董事长李卫伟在接受媒体采访时表示:“中日韩玩家的消费习惯都很相似,玩家进入游戏后,愿意花钱让自己的角色和属性高速成长,通过PvP(人和人的战斗)来获取快乐。”基于这样的理念,公司在游戏画面以及剧情的研发上都不会着力太多,玩家登陆游戏后就会进入自动打怪环节,随着玩家等级的提升,“月卡”、“开服限购”、“充值返利”这些按钮会一个个出现在游戏屏幕上,而此时对新手的保护也会解除,游戏中的丛林法则开始向那些不愿充钱的玩家展现威力,玩家为了不被高级人民币玩家欺负,只能充钱使自己变得更强。 相比在游戏内容研发上投入真金白银,把握好人性无疑是三七互娱找到的一条捷径。然而,这条捷径并不是万能的,公司的游戏在进军欧美市场时遇到了较大的阻力,李卫伟坦言:“公司在欧美市场还没有盈利,主要是欧美玩家的消费习惯不一样,他们喜欢和朋友一起通过PvE(玩家打怪)的方式来获得乐趣。”欧美玩家更享受游戏角色成长的过程,这就要求游戏公司在“成长的过程”下工夫,而三七互娱擅长的是用充钱来缩短“成长的过程”,和这一理念背道而驰。 应该看到,随着中国人整体受教育水平的提高,对于游戏、电影、音乐这些文化产品的鉴赏水平也会相应提高。过去几年,发生在中国电影市场流量明星模式的失败,对三七互娱是一个很好的警示,依靠成龙、李连杰等游戏领域的流量明星,而轻视对游戏内容的打磨,这种模式可能不会走太远。 前途未卜的同时,公司当下最为依赖的IP《传奇》也存在较大不确定性。 2018年12月,北京知识产权法院经审理,对韩国娱美德娱乐有限公司(以下简称娱美德)起诉被告三七互娱等公司著作权侵权及不正当竞争纠纷案作出判决,认定三七互娱开发的游戏《传奇霸业》构成侵权及虚假宣传,要求其关闭《传奇霸业》的游戏网站并作出相应赔偿。 原来,娱美德和亚拓士为著名游戏《热血传奇》的共有著作权人,亚拓士现为世纪华通控股孙公司(并购盛大取得),三七互娱在发行《传奇霸业》时,只获得了亚拓士的IP授权,并未获得娱美德的相关授权,娱美德因此将三七互娱告上法庭。无独有偶,A股另一家游戏公司恺英网络旗下的《蓝月传奇》也因侵权被娱美德告上法庭。 不过,三七互娱并不认可北京知识产权法院的结论,已向上一级人民法院提起上诉,该案目前正在二审阶段。 除了《传奇》的IP之争,公司还面临《盗墓笔记》IP侵权的风险。近期,南派三叔担任法人的南派泛娱有限公司将三七互娱告上法庭,理由是后者开发的手游中大量使用了《盗墓笔记》中的特有作品元素,该案仍在审理中。 不注重自主研发,依靠他人的IP和流量明星加持疯狂买量,三七互娱正在走向一条不归路。 (责任编辑:Aimee)买量的三大隐患

重营销、轻研发还能走多远?

挥之不去的版权阴云