“烧钱大战”后共享单车一地鸡毛,美国共享出行市场机会何在?

纵观当前共享出行市场,一边是在大把烧钱后遍地破损的共享单车,另一边则是共享滑板、汽车等不断涌现的新共享出行模式。

当Uber、Lyft、滴滴等网约车巨头还陷入盈利泥沼时,另一种以共享为理念、建立在互信基础上的点对点私人租车模式已经悄然而至,不仅获得了资本市场的青睐,甚至吸引了软银、宝马、奔驰等巨头的加入。

单车、汽车、滑板车... 当前的共享出行市场上的产品似乎层出不穷,让人目不暇接。

那么,到底共享出行市场应该如何分类、各种共享出行模式有何区别?

这些模式又分别面临着什么难题呢?

短途出行优势显著,低成本高需求提供生活便利

短途出行、中长途出行和长途出行。

三种共享出行模式: 图片来自CB Insights

短途出行是指5公里以内的出行。

几乎占据了美国人近60%的出行,其交通方式包括共享自行车、共享电动自行车和共享滑板车等等。

短途出行在美国形成市场有如下几个原因:

第一,由于越来越多的人搬往城市寻求机会,城市道路开始变得拥堵。

同时公交枢纽离人们的远距离、共享出行平台的增加和汽油价格的降低都使人们减少了对公交设施的使用。

而自行车和滑板车可以缩短人们到达公交设施的距离, 为人们提供了更多便捷、低成本的选择。

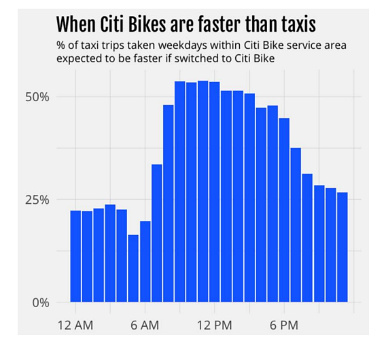

一组纽约市的数据显示,在早晚高峰时段使用自行车要比出租车更显著地节约时间。

城市骑车与出租车时效比较,图片来自CB Insights

共享自行车市场增长: 图片来自CB Insights

同时,无桩自行车带动了共享滑板的兴起,例如旧金山的创业公司Spin以做共享电动自行车起步,但公司发现人们对滑板车的需求是对自行车的10-20倍,因此之后Spin宣布将自己的业务改为电动滑板车业务。

相比之下,滑板车却没有在国内流行起来。

一方面中国是单车大国,而美国人对于滑板车的热爱就像中国对于自行车的热爱一样。

另一方面,滑板并不适用于高强度大频率的使用场景。

频繁的使用次数会使滑板车快速磨损,使用寿命往往就几个月,因此无论是制造还是运维的成本都极其高昂,与单车的可用性相差甚远,同时还会有更大的安全隐患。

第三, 电池技术的成本在逐渐降低,并且预计会持续优化。

共享自行车和滑板车的低制造成本可以使共享出行平台很快地扩大规模。

目前,材料科学的进步、电池市场的成熟电动汽车的高产量都使锂离子电池的制造成本大大降低。

例如来自台湾的创业公司Gogoro制造的电动滑板通过使用热插拔电池以及相应的基础设施,减少滑板的制造成本并减少电池循环的数量。

Gogoro电动滑板与充电设施: 图片来自网络

短期出行的典型代表公司是Lime。

与中国的烧钱、补贴、价格混战、巨额增长下的大额亏损情况不同, Lime的增长稳定而健康。

Lime的创始人Toby Sun在接受《福布斯》专访时表示,盈利性是Lime非常核心的一个内部KPI。

而Lime的盈利有三个关键点,首先是实现频次和客单价,这也是代表着lime的收入。

“lime到现在没有在一个市场做价格竞争,所以lime的收入现金流保持得非常好。

” Toby说道。

另外两个关键因素是折旧与运营费用的不断降低。

“最初lime是自己运营,每天可能需要200个人才能收1,000辆车。

现在采用了众包的模式,这样lime内部可能只需要雇30个人,其他的车都是用外包的模式去收,所以运营效率也上来了。

”

Lime Scooter: 图片来自网络

中长途出行面临亏损,盈利模式需进一步探索

中长途出行是指5-15英里距离的出行,占据美国出行的25%。

中长途出行的代表公司为Uber、Lyft等网约车平台。

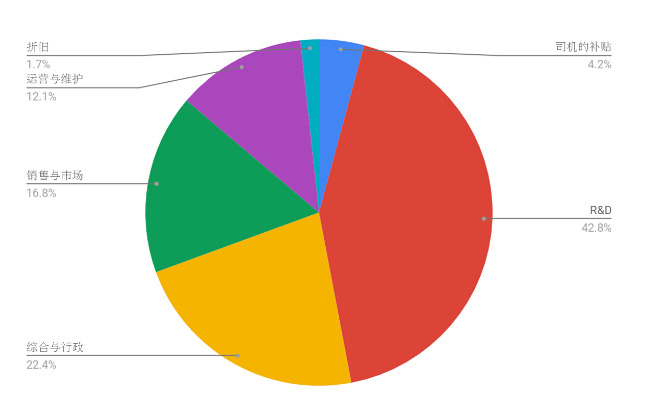

在今年8月Uber发布的最新季度财报中,其亏损额总共达到52亿美元。

根据Business Insider的分析,Uber的亏损主要来源于司机的补贴(2.99亿美元)、R&D(30.6亿美元,其中26亿来源于股票酬劳)、综合与行政(16亿美元,7.68亿来源于股票酬劳)、销售与市场(12亿美元,2.12亿来源于股票酬劳)、运营与维护(8.64亿美元,4.64亿来源于股票酬劳)、折旧(1.23亿美元)。

Uber损失饼状图,图片由硅谷洞察统计制作

上图为Uber损失饼状图,硅谷洞察制图

这组数据很好地说明了Uber亏损的原因: 运营一个庞大的网约车市场需要大量地研发、管理与补贴等等。

因此在IPO时需要通过对投资人们的大量股票酬劳来弥补这个巨额成本的大洞。

但Uber也在积极寻求盈利方式,例如UberEats业务仅在2018年便增长了149%,达到15亿美元

, 而这一收入超过了已经IPO的在线食物预订公司Grubhub的10亿美元的收入。

自动驾驶系统的完成带来的订单数增加、坚持以合同工而并非员工的方式雇佣司机、在竞争中不断扩大自己的市场等等,都是Uber未来可能的营收增长点。

长途出行模式多元化,合作并购大动作频繁

在美国,当人们面临15英里以上的长距离出行时,会考虑租汽车。

随着共享的概念越来越普及,长距离出行的新模式在不断涌现,并获得了资本市场和巨头的青睐。

在共享汽车领域共享汽车领域根据目前市场的划分可以分为三种模式。

1). Station-based(站式共享)

站式共享租车是最古老的租车方式了,租户会通过一个固定的租车点签署协议并通过移动应用支付租金,之后租户可以 把车开往任何地点,但需要最终将车归还至原有的租车站。

虽然站式共享租车可靠且简单,但是需要非常昂贵的运营成本,包括基础设施建设、汽车和地点运维员工的招聘与管理。

同时,拥堵的城市可能会使车队无法找到足够的空间来管理,导致车队的规模的削减。

此外,站式共享租车的租户无法随意将车停靠在他们想停的位置。

站式共享的代表公司是Zipcar, 于2000年成立,Zipcar遍布384个城市,其中大多数位于美国或加拿大。

但是Zipcar也可以在英国,台湾,土耳其,冰岛和安道尔使用。

该公司运营着超过16,000辆汽车,并为超过100万名成员提供服务。

但是自从Avis在2013年收购公司以来,他们的产品几乎没有改善。

特别是体验方面,Zipcar落后于一些新参与者。

ZipCar服务: 图片来自网络

2). Peer-to-Peer(点对点)

在P2P模式中,租客不必购买或维护自己的车,在车主不使用车辆时即可在设定的时间段内租用。

在这种模式下,汽车的所有者将分享一部分利润。

P2P模式几乎没有运维成本,因为不需建造或运营任何车队。

由于需要管理的资产较少,并且无需设置基础结构,通过跟踪技术,供应商可以与车主达成信任,一旦租车期限结束,他们的车辆将被安全退还。

P2P有三家具有代表性的公司,他们都有自己的独特之处。

Getaround服务: 图片来自网络

而旧金山的租车平台Turo最独特的功能是可以在租客和车主达成一致的情况下为租客送车。

同时鉴于Turo可以在全美范围内使用,因此它也拥有更多的车主。

HyreCar服务: 图片来自网络

P2P租车在欧美市场的稳定增长,来源于北美市场征信系统的完善,

而国内违约、丢车经营风险相对较大,因此P2P平台在国内的生存难度较大一些。

3). Free-floating(自由移动共享)

自由流动模式是指使用者通过手机应用软件订车,在城市的任何地点取车和还车。

它比P2P更灵活,可以使租客在应用上寻找离他们最近的车使用,在用完之后可以停放在任何地方,而不仅仅是公共区域或者车主的位置。

自由流动模式的代表公司是ShareNow, 由2018年3月戴姆勒和宝马宣布合并旗下的两家共享汽车企业Car2go和DriveNow而成。

ShareNow服务于欧洲,美国和加拿大的30多个城市(某些城市同时提供两种服务), 在全球约有400万顾客,于13个国家内拥有超过2万辆车,成为全球最大的汽车共享服务提供商。

car2go和DriveNow合并: 图片来自网络

这三种不同的出行模式分别服务于不同的市场需求。

而出于中美两国国情的不同,双方在相互借鉴的基础上走出了自己的发展模式,但小探认为,这些北美公司的发展与经营模式,对全球出行市场的相互学习与完善,有着重要的意义。

您更喜欢使用哪种交通方式出行呢?

您认为共享出行的未来是怎么样的?

欢迎大家留言讨论!