首次债券违约、市值缩水95%,贵人鸟的全能体育后遗症还有救吗?

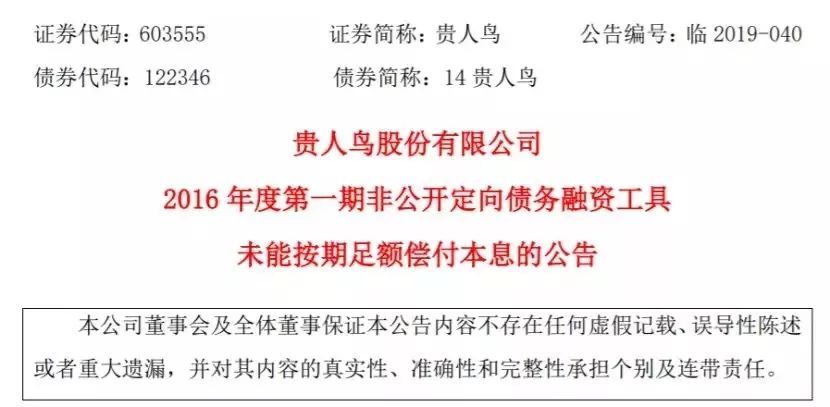

双11本是各大运动品牌刷新销量、陷入狂欢的日子,但对于昔日的“A股运动品牌第一股”贵人鸟而言却是史上最窘迫的一天。11月11日本是贵人鸟应该兑付自己在2016年发行名为“16贵人鸟PPN001”的5亿元债券的日子,但贵人鸟最终在晚间发公告承认无力按期支付本息。

这是贵人鸟历史上首次出现债券违约。对于这家市值最高曾达到426亿元的“A股鞋王”而言,尽管过去三年出现了种种问题,但业内始终相信瘦死的骆驼比马大,对其卧薪尝胆后重返巅峰多持乐观态度。但随着此番贵鸟人首次出现债券违约,贵人鸟的前景进一步被看衰。

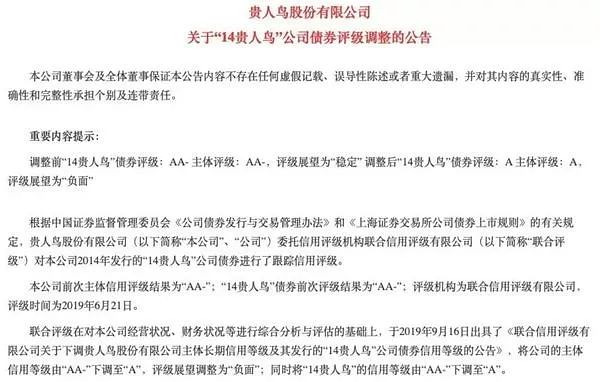

更令人忧心的是,贵人鸟另一只债券“14贵人鸟”(当前余额为6.47亿元)也将于12月3日到期。鉴于贵人鸟第三季度财报显示其货币资金账目余额仅为1528.91万元,这意味着贵人鸟很可能会继续出现债券违约。于是,11月12日,联合信用评级有限公司将将贵人鸟股份有限公司的主体信用等级由BBB下调至CC,评级展望为“负面”。这是一年内贵人鸟连续第四次被信用降级,而就在五个月前的6月21日,贵人鸟的主体长期信用等级还是AA级。

信用评级下调不仅意味着公司现金流出现问题、再融资难度陡增,对上市公司而言还意味着股民会彻底失望,进而引起雪崩式的资本市场连锁反应。而贵人鸟的公告则表示,公司可能会因债务逾期面临诉讼、仲裁、资产被冻结等事项对公司的正常生产经营和业务开展造成一定的影响,并最终对公司的业绩造成不利的影响。截止到11月13日A股收市时,贵人鸟股价收报3.56元,总市值22.38亿,仅为其巅峰时期的5%。

市值缩水95%,一个月内就要应对超过11亿元的债券兑付压力,贵人鸟的现状令人扼腕和不解。要知道,就在短短几年前,贵人鸟风光无限,不仅是当时A股唯一一家运动品牌上市公司,而且其创始人林天福也以190亿元身价跻身2015年胡润百富榜,登顶泉州首富。而差不多与此同时的2014年10月,国发46号文的印发让中国体育产业快速升温,不少上市公司开始打体育概念股的牌从而推高股价,在资本市场上风光一时无二的贵人鸟也在此后大力布局泛体育产业。

贵人鸟当时不仅连续祭出大手笔买买买,还联合虎扑成立了动域资本,动域资本一度宣称投资了三十多个体育项目。当时贵人鸟的公告称其将成为“以体育服饰用品制造为基础,多种体育产业形态协调发展的体育产业化集团”,这一宣言一度成为晋江企业中转型升级的典范。

林天福在接受媒体采访时曾公开表态贵人鸟将成为一个“体育制造+体育文化+体育服务+互联网+金融”的体育跨界企业:“在‘互联网+’领域,现在我们正在打造聚会运动场,目前已经签约5000多家体育场馆,到今年底将有2700家投入运营。这些场馆经过全智能化改造,可实现通过APP订位置、看比赛等。贵人鸟还在体育经纪、赛事运营方面进行布局。”

必须承认,这种体育产业的广泛布局一度让贵人鸟的股价持续走高,这反过来进一步加大了贵人鸟加大体育产业布局的决心。贵人鸟甚至曾发公告宣称要更名为“全能体育”,希望彻底和贵人鸟这个已经沿用了十多年的鞋服品牌告别。但如今来看,相比于安踏、特步、361°这些同样出身于晋江的兄弟品牌近年稳步上升的发展轨迹,贵人鸟如今惨痛折翼、跌入谷底,最根本的原因恰恰是其过分强调多元化布局,导致鞋服主业被削弱。全能有时就是全不能。

诚然,曾经一度,体育产业急剧升温导致上市公司们疯一样地抢滩布局体育产业,最不济也要通过本土并购、海外收购从而在最短的时间给自己贴上体育概念股的标签,但如今潮水退去,裸泳者遍地皆是,窘况不一而足。

相比之下,有乐视体育、暴风体育这类可以载入教科书的里程碑事件在前,贵人鸟绝非是最惨痛的案例。但当安踏、特步、361°这些与贵人鸟差不多同时期崛起的晋江品牌都在通过巩固主业从而实现营收屡创新高之际,贵人鸟这家昔日的“A股运动品牌第一股”则被钉上了耻辱柱,甚至被拿来和今年刚刚破产的另一家福建鞋企“富贵鸟”拿来相提并论,着实令人唏嘘。

身在巅峰时期的贵人鸟在体育产业多元化布局方面到底有多疯狂?不妨简单回顾一下:

在持续大手笔进行体育产业布局之余,贵人鸟俨然已是拥有全产业链的体育产业集团,而不再是一家运动鞋服企业,于是在2017年3月19日发布公告称,贵人鸟将更名为“全能体育股份有限公司”。但未过24小时,公司董事会又全票否决了更名的决定,这出乌龙不仅让媒体炸锅,也显示出贵人鸟内部对于这种泛体育产业布局的忧虑。而在这种忧虑的背后,不仅仅是贵人鸟布局的这些体育项目缺乏清晰的盈利模式,还有贵人鸟主业的持续低迷。

众所周知,体育是一门需要持续投资、回报周期漫长的慢生意,贵人鸟真金白银的体育产业布局除了换来股市对体育概念股的短暂追捧外,短期内很难让其财报变得更加光鲜亮丽。与此同时,资金和渠道的分散则让贵人鸟的鞋服主业的存货量和存货周转天数与日俱增。根据贵人鸟财报显示,2015年,贵人鸟的存货数量为1.70亿,存货周转天数为63.72天。而到了2016年,存货量激增至4.74亿,存货周转天数也增长为85.71天。

与之相伴而来的则是贵人鸟毛利率和净利润持续走低。从2015年到2017年,贵人鸟鞋服的毛利率分别为45.18%、39.84%、32.76%和28.7%,净利润只有3.31亿、2.93亿元和1.57亿元,2018年当其他运动品牌各项财报数据持续走高时,贵人鸟则迎来了6.86亿元的亏损,同比狂跌536.01%,系2014年上市以来首次亏损。

当此之际,贵人鸟终于意识到盲目扩张、全面布局的危机所在,于是喊出了“回归主业”的口号,同时为了保证现金流而开启卖卖卖的模式,大力甩卖体育资产,康湃思体育、虎扑体育等体育公司的股权随后被出售。为了回笼资金,贵人鸟甚至有些饥不择食,宁愿亏损1.3亿也要将当年斥巨资收购的杰之行的股份全部抛掉。但即便如此,贵人鸟现金流紧张的问题至今并没有得到解决。

根据2019年第三季度财报显示,截至9月底,贵人鸟账面货币资金仅为1528.91万元,较期初余额减少89.64%。公司资金流动性紧张,短期偿债压力很大。由于公司回款减少,公司经营活动产生的现金流量净额为-3.13亿元。

伴随着转型失败、业绩下滑,贵人鸟还爆发了“关店潮”,最近三年来贵人鸟关闭门店超过1400家。要知道,贵人鸟本是靠连锁零售门店起家的,全国门店数曾超过5000家。贵人鸟持续的“关店潮”甚至引起了央视的关注,央视财经频道在今年10月专门对此进行了专题报道。自2017年以来,贵人鸟股价也持续下跌,进入2019年更是屡创历史新低。相比于2015年5月426亿元的最高点,如今市值已蒸发了95%左右。

曾经,起家于1987年、2002年成为独立品牌的贵人鸟也是晋江鞋服品牌中光芒万丈的一员。但如今来看,成为“A股运动品牌第一股”不仅没有让其“好风频借力送我上青云”,反而让其忽略主业,沉迷于资本运作,疯狂买买买,最终迷失自我,陷入生存危机。

而在贵人鸟崇拜“全能”的这几年中,安踏、特步、361°这些晋江走出的港股上市公司持续发力主业从而创造市值新高。贵人鸟面对这些港股上市企业显然已望尘莫及,同样对于匹克、乔丹体育等渴望在A股上市的晋江品牌也难以望其项背。如今,随着债券违约,从风口跌落的贵人鸟已经不仅仅是折翼这么简单了,能否再重新站起来蹒跚前行,恐怕也只有时间才能告诉我们答案。

从某种意义上讲,贵人鸟只是过去几年体育产业风口来临时疯狂跨界体育产业的上市公司中的一员。体育概念固然可以短期内会推高股价,但体育始终是一门慢生意,投资周期长,短期内盲目跨界、全盘押宝体育产业,只会希望越大失望越大。一旦风口消失,不仅会被打回原形,甚至会一夜回到解放前。相比已近乎成为死局的暴风,资金链紧张的贵人鸟还有一线自救的机会。贵人鸟加油!