年复合增长超40%,如何把握正在崛起的中国运动营养市场商机?

作者:运动养乐多,编辑:Anna HU

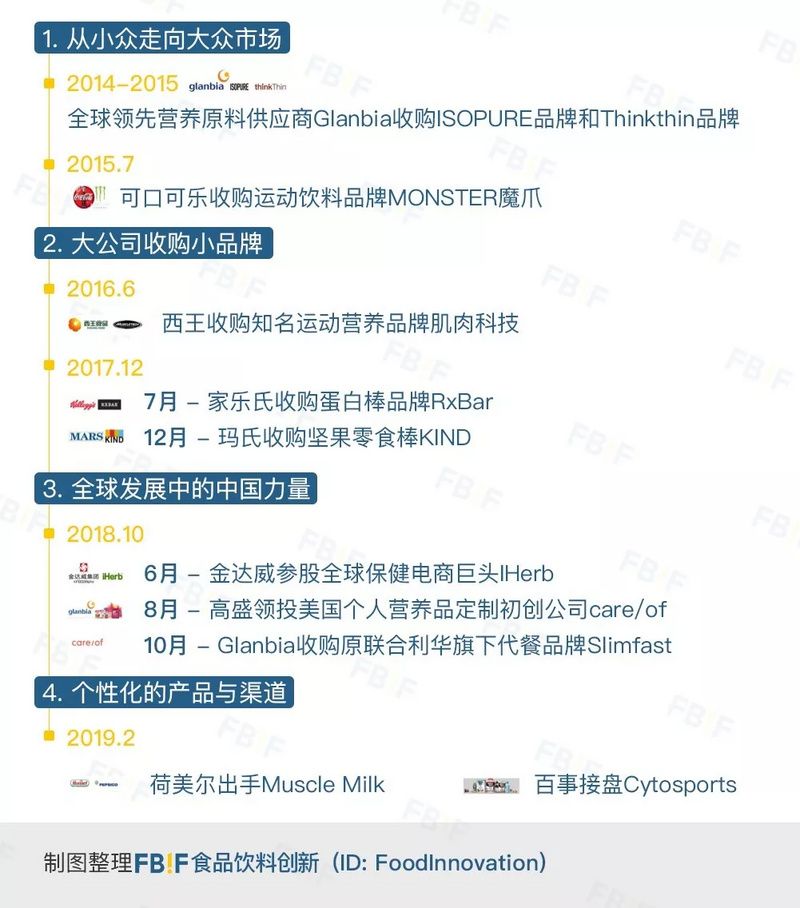

纵观全球运动营养市场,行业格局在飞速地变化与发展。2018年国际营养品原料供应商巨头Glanbia收购了原联合利华旗下代餐品牌SlimFast,而百事集团则接盘了运动营养品牌Muscle Milk及其制造商CytoSport公司。全球运动营养市场正从小众的专业化运动补剂,渐渐扩展到大众化的食品饮料,成为人们追求健康的一种生活方式。据美国咨询公司Energias Market Research最新的报告显示,全球运动营养市场2025年将达到648亿美元的规模。[1]

Glanbia收购的运动营养品牌Slimfast系列产品

图片来源:Slimfast官网

而在中国,运动营养市场也展现出惊人的发展潜力。

根据欧睿国际的最新报告显示,在过去的五年中,中国运动营养市场的复合年均增长率高达40%,是全球增速最快的市场之一,尚处于发展初级阶段的中国市场,2018年零售额约人民币21亿元,主要受益于消费升级和政府推动全民健身的大健康背景。未来五年,这一数据仍可达到24%,远高于全球运动营养行业的11%,预计2023年,中国市场规模可达8.59亿美元。[2]

2018第十届全民健身日活动海报

图片来源:徐州体育局官网

那么,如何把握中国市场正在崛起的运动营养市场商机?

中国的运动营养市场有哪些值得关注的品牌和创新趋势?

目前的运动营养品牌有哪些打法,未来的机会几何?本文将为您一一盘点。

一、全球运动营养市场发展趋势:从专业小众拓展到大众市场,品类增长潜力巨大

运动营养被认为是大健康行业的下一个风口,在未来具有很大的商业发展潜力与上升空间。虽然目前的运动营养市场在中国仍处于缓慢爬坡的探索阶段,但我们看到,越来越多的快消品巨头,如玛氏、雀巢等都在布局中国的运动营养市场,市场在真正大爆发的前夜。

而在发展更成熟的欧美市场,我们看到运动营养市场正从只有运动员才吃的营养补剂专业市场,飞速发展为一个大众的生活方式品类、产品也更多元化,从蛋白粉、补剂,到能量棒、即饮饮料,运动营养成为零食、饮料朝着细分领域发展的重要创新趋势,雀巢、玛氏、可乐等巨头都在加码布局。

我们从下图可以清楚地一览,全球运动营养市场近五年的发展史,一窥产业重要变化与关键玩家。

二、中国运动营养市场的现状盘点及品类创新趋势1. 中国运动营养市场的发展现状及传统打法局限性盘点

长久以来,国内大部分可以见到的运动营养产品,都是传统的粉剂产品,如蛋白粉、增肌粉等。而在传统的领域中,已有康比特、肌肉科技、汤臣倍健等品牌,成功抢占了市场领先地位,积累了品牌忠诚度较高的核心用户。

为了让大家更快地发现创新机会,我们为大家盘点了目前中国市场的几种传统打法及其局限性,具体如下:

- 把西方市场成功的产品,直接引入国内市场

这种方法确实高效,但是中国消费者的运动场景和饮食习惯与西方消费者不同,这决定了消费者对产品的规格、口感、风味要求,会和西方简单粗暴的风格不一样。

- 跨境产品的供应链问题

本土企业在供应链方面优势更大,生产更灵活,便于适应市场的快速迭代,满足消费者多变的需求并及时做出产品的测试与调整。

- 产品调性太过专业,设计千篇一律

当前,中国市场的健身人群,既会考虑产品功能性和实用性方面的价值,也越来越对包装的颜值和品牌的年轻化有严格的要求,传统的粉剂类产品无法全部满足,为新品牌出现带来了创新机会。

- 从互联网起步,仅通过电商销售和传播

从互联网崛起的品牌会受限于线上销售渠道,我们从整个消费品市场发展规律来看,急速升温的网红产品,生命周期也较短。只有真正做到全渠道布局,才能为消费者提供更多的使用场景。

2. 中国市场的品类创新机会解析

欧睿国际最新报告显示,2018年中国运动营养市场零售额约人民币21亿元,复合增长高达42%,主要受益于消费升级和国家体育局推动全民健身的大环境。

另外,细化到运动营养的剂型和品类,报告显示更多轻便形态的运动营养产品正在逐渐普及,特别是90后、00后这代年轻消费者,将产品作为健康零食、健康饮料的选择,正在成为年轻消费者彰显生活方式的一种选择。

而在零食和饮料这两个迅速崛起的品类中,营养棒与蛋白饮料是不能忽视的两个重要的细分新品类机会,玛氏、雀巢、艾兰得、必乐等公司都在近两年纷纷加码这两个细分市场,那么,究竟如何把握住正在崛起的新品类商机呢?

三、如何把握正在崛起的运动营养新品类商机?1. 便捷性、即时可得性是中国消费者的新痛点

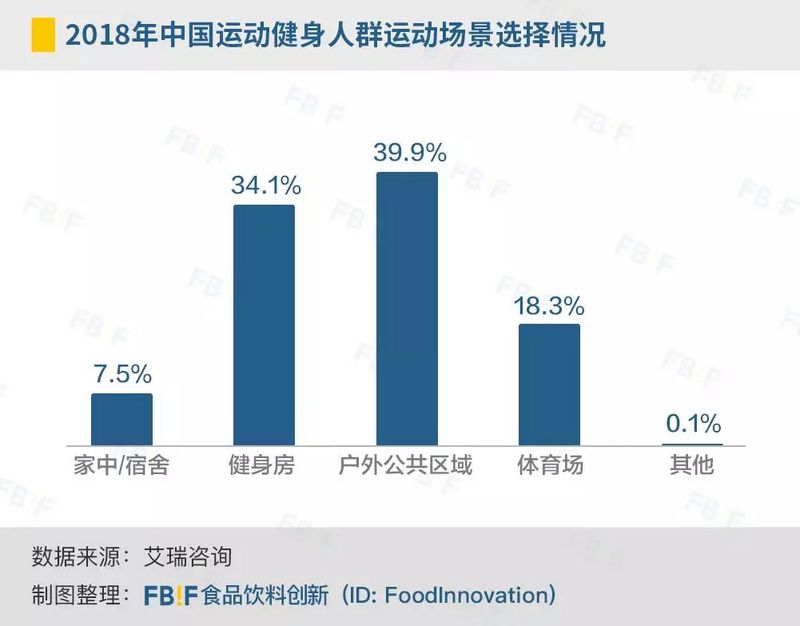

根据艾瑞咨询发布的2019中国运动健身行业发展趋势白皮书显示,大部分中国人在运动类型的选择上,仍以有氧运动和户外活动为主。[3]

因为跑步对运动的场地要求较低,也无需专业器械和教练指导,因此大多数运动爱好者的需求,更多是随手可得和即食方便。

2. 蛋白水即饮饮料和营养棒健康零食成为最具增长潜力的细分品类,如何把握新品类崛起的商机?

根据艾瑞咨询的报告显示,2017年美国市场90%的蛋白类运动营养产品,以零食的产品形式出现,是市场中增势最强劲的细分品类。

在所有饮料中,蛋白质运动饮料和即饮运动饮料分别占据全球饮料市场6.2%和4.6%的市场份额。根据尼尔森的数据,美国的蛋白质水市场从2015年到2017年,增长了563%,出现了像Protein20、Bipro、Trimino等明星品牌。[4]

借鉴全球市场的发展经验与规律,蛋白水即饮饮料和营养棒健康零食成为最具增长潜力的细分品类,当前,如何把握中国市场新品类崛起的先机呢?

下面我们来看看目前中国市场两个代表性的创业品牌,是如何布局的。

3. 代表性品牌的创新打法盘点

从营养棒细分品类来看,首个试点大众渠道并获得不错销量的运动营养品牌——艾兰得威值得借鉴。

图片来源:艾兰得威官网

成立于2017年,艾兰得健康控股有限公司旗下的运动营养品牌alandv艾兰得威已经成功将蛋白棒和能量棒,铺进了连锁便利店及商超渠道,实现了线上和线下的全渠道打通,让运动营养产品成为了消费者即时可得的健康零食补给。

从前只有在健身房或线上电商才能买到的蛋白棒,现在在上海的全家便利店和很多城市的连锁便利店真正做到了即到即得Grab and go的便利性。

艾兰得健康控股有限公司品牌事业部总经理龚武先生在接受FBIF记者采访时表示,“选择棒类产品作为切入点,是因为它兼具轻便性、功能性和零食属性,具有天然的健康优势。这种即食消费满足了当前快生活节奏下对营养的必要需求,在日常饮食之外为消费者提供了其他可能的选择。”

“在中国,太过专业的运动营养知识,如练前、练中、练后营养,了解这些的消费者相比欧美成熟的健身市场,显得微乎其微。如果只是直接复制在欧美成功的产品与推广方式,必将面临水土不服。打磨产品需要回到中国消费需求本身,以中国消费者的运动习惯和场景为中心,产品的口味、设计、规格和传播方式都需要调整。”龚武补充道。

自艾兰得威营养棒产品上市以来,团队便针对本土市场的特点,推出了符合中国人的需求的产品,营养棒的口感选择了酥软的质地,降低甜度,并推出海盐芝士和凤梨芒果等创新口味,做到好吃又没有负罪感。以便利店和商超为销售载体,触达更多大众人群和小白用户,方便用户购买,同时可以潜移默化进行市场教育。

龚武先生还表示,在中国只要有2亿人能喜欢上运动,那么市场增长的空间就很惊人。健康零食是运动营养从专业市场走向大众市场的桥梁,而消费升级则是推动大众从选择便宜好吃,到选择营养健康的必经之路。

从蛋白水细分品类来看,中国市场第一个高营养高蛋白即饮饮料RTD的品类开创者——必乐的打法值得借鉴。

图片来源:必乐电商旗舰店

早在去年年底FBIF举办的“全民健身在路上 - 千亿运动营养品市场RTD蛋白水”Foodtalks线下沙龙,就请到了海生泰合创始人张波先生进行分享。

虽然蛋白水在欧美卖的火热,但在中国却刚刚起步。中国市场目前的运动类饮料基本以电解质和能量饮料为主,必乐的乳清蛋白水作为新品类的开创者是如何布局的呢?我们和必乐品牌的创始人张波博士聊了聊必乐的独特商业模式。

张波先生表示,目前传统运动营养产品在中国市场碰壁,主要受制于消费者的知识门槛较高大众尚需要品类教育、产品形态不方便不易得、销售渠道不完善和产品口味的障碍问题。必乐通过在产品方面的创新,相比传统粉剂无需冲泡、搅拌,口感类似脉动、尖叫等功能饮料的清爽,以液体营养的形态,为消费者提供更加方便的解决方案,实现了与传统粉剂类产品的差异化。

蛋白RTD品类相比传统粉剂,携带方便,即开即饮。既可以满足细分市场消费升级的需求,价格体系在专业领域也较之普通功能性饮料更有上探的机会。液体营养饮料的诞生,让运动营养模糊了健身补剂与功能饮料的边界,将原本垂直细分的小众市场,扩张到更大的大众即饮饮料赛道。

图片来源:必乐电商旗舰店

渠道方面,必乐的销售渠道选择了健身房特殊渠道,也有部分在便利店和轻食餐厅进行销售及测试,收到了消费者良好的反馈。张波先生表示,之所以从健身房等封闭渠道开始铺设产品,是因为运动健身人群更容易尝试新鲜事物,而运动健身市场更能打造品牌的“专业”形象。

今年3月,必乐推出迭代后的液体代餐,分为减脂需求和增肌需求,为专业领域的消费者提供更细分的解决方案。“市场增长应与产品形态的变化是一致的。前期品牌需要在专业渠道打出高渗透率,继而从核心圈往外扩散。”张波博士对FBIF的记者说道。

从早期靠种子用户的口碑营销,到现在签约Crossfit及健身健美等专业领域的运动员和头部KOL作为品牌代言人,必乐在市场宣传上比之前更明确了其核心用户的产品定位。

四、结语

今天,中国广义上的中等收入阶层,已经有2.2亿,2020年以后,中国的中等收入阶层将达到5亿。[5] 随着中国中等收入阶层消费者成为消费主力,健身及吃健康食品的需求也将飞速增长,这也是为何玛氏、雀巢、必乐、艾兰得等企业纷纷入局的原因。

站在中国市场运动营养品类爆发的前夜,究竟谁能最后的品类王者我们还不得而知,期待有更多品牌,为我们带来价格合理、产品符合中国人口味及运动习惯的优秀产品,让中国消费者可以边健身边方便地补充营养。

参考来源:

1. 《Global Sports Nutrition Market to witness a CAGR of 8.6% during 2019-2025》,2019年4月19日,GobalNewswire

2.《2018运动营养高层论坛开幕拥抱健康中国成为行业新趋势》,2018年10月22日,人民网

3.《2019年中国运动健身行业发展趋势白皮书》,2018年3月13日,上海艾瑞市场咨询有限公司官网

4.《全民健身在路上-千亿运动营养品市场RTD蛋白质水强势来袭》,2018年12月13日,FBIF线下沙龙上张波博士的演讲

5.《中国2.25亿中产,究竟爱什么?怕什么?缺什么?》,2018年5月9日,分众传媒董事长江南春在2017诺亚财富钻石年会上的演讲