市值首超400亿美金,拼多多的增长神话还能持续多久?

网易考拉投向了阿里的怀抱,拼多多的市值却再创历史新高。

截至美股9月5日收盘,拼多多股价涨2.6%,市值达405亿美金,首次突破400亿美金大关,继续坐稳中国第五大互联网公司的位置(市值落后于阿里、腾讯、美团点评、京东)。

自2015年9月成立,短短4年的时间,依靠下沉市场巨大的消费潜力,拼多多缔造一个又一个的增长神话,年初至今,拼多多股价累计涨幅55.39%。在各大互联网巨头纷纷陷入增长困境之时,拼多多的增长依然稳健。

五环之外,上市之后的拼多多在努力扭转自己的品牌调性,但下沉市场之争却从去年开始变得愈演愈烈。面对着阿里和京东的双重夹击,拼多多的大盘已变得不那么稳固。核心电商收入之外,如何找到另一个增长引擎,决定了拼多多的增长天花板能有多高。

400亿美金市值如何缔造?

过去几年,当所有人都说人口红利已净,流量变贵时,拼多多却制造了一个指数级的增长。

破1000亿GMV仅用2年(京东用了10年,淘宝用了5年,刚刚上市的美团用了6年);成立三年即上市,IPO当天市值288亿美元,是京东和美团的一半以上;目前GMV(成交总额)7091亿元(截至2019.06.30),是京东的60%……

8月29日美股收盘,创办4年的拼多多股价上涨8.66%至每股33.61美元,市值达到391亿美元,超越百度(市值365亿美元),成为中国第五大互联网上市公司。

而昨天,拼多多再一次刷新自己的市值记录,首次突破400亿美金大关。这距离其上市当天市值突破300亿美金只过去了14个月。

拼多多股价变化

2018年,以美团、小米和拼多多为代表的新一代互联网公司相继上市。不过,三者的股价走势却不尽相同。小米和美团均跌破了发行价,唯独拼多多一枝独秀。自IPO以来,其股价涨幅已经超过60%,成为2018年IPO表现最好的中国互联网公司。

良好的财报表现是此轮拼多多股价持续上涨的关键。在此前发布的Q2财报中,拼多多实现营收72.900亿元,同比增长169%。其中月活人数单季净增7630万,创历史新高,多项数据都超过分析师预期。

作为电商的第三极,拼多多走出的速度确实让人羡慕。依靠社交裂变的玩法,短短几年内就从夹缝中挤出了一条口子,并从此一发不可收。要知道京东完成这一市值花了整整17年。在经历了刘强东事件后,京东的股价曾一度腰斩,2019年初才勉强重返400亿美金大关。

增长背后,拼多多被人一路质疑,但眼下来看,它却不再是原来那个拼多多了。

活跃用户数方面,截至2019年6月30日,拼多多的年化活跃买家数量为4.38亿人,已经超过京东的3.21亿。极光大数据的报告显示,2019年拼多多新增用户中有近半来自一二线城市。

用户质量的提高成为了拼多多GMV的核心驱动力。2018年,拼多多用户人均消费贡献1126.9元,较2017年的576.9元上涨95%,高于年度活跃用户71%的涨幅,首次成为推动GMV上涨的主要动力。

虽然目前在客单价层面仍然落后京东和阿里,但眼下拼多多更看重的是用户的购买频次。这从其商品体系上,仍以大众普通消费品为主就能看的出来。在此前接受媒体采访是,拼多多联合创始人达达就表示,拼多多眼下更在乎不是客单价有多高,相比之下用户粘性是更为看重的。

2018年拼多多用户购买频次从去年的17.6次上升到了26.5次,涨幅达到51%。用户购买频次的增长,即粘性的强化是拼多多维持高增长的原因。

此前不少人认为,当用户在拼多多上消费1次、2次后,会因为产品质量的原因而离开这个平台。而现在,用户的购买频次超过26次/年,人均年消费额从300多,上涨至现在的1000元水平,相信这样的批评声缺乏数据依据,也将烟消云散。

增长天花板到底在哪儿?

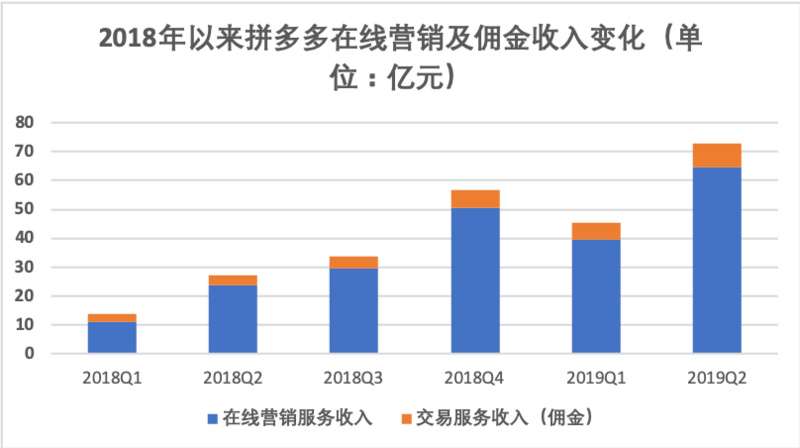

是什么支撑起了拼多多Q2亮眼的财报表现?在线营销服务收入。

刚过去的Q2,拼多多在线营销服务营收达到64.67亿元,同比增长173%,表现强劲。与此相比,佣金收入8.23亿,环比增速已经出现下滑。

自2017年以来彻底放弃自营后,拼多多就学起了淘宝的老路子。通过低佣金以及佣金补贴来吸引商家入驻(在招股书中披露,拼多多佣金收入标准为成交量的0.6%),迅速建立起交易池和商家品类,扩大交易规模。但随着商家数量的逐渐饱和,拼多多佣金收入不可避免的将面临增速下滑的风险,如何继续保持高增长,营销服务收入成了拼多多的救命稻草。

在改为淘宝模式之后,拼多多的收入曾一度大涨。一年时间里,拼多多的收入涨了 36 倍,绝大部分靠营销收入。2018年Q1到现在,拼多多在线营销服务收入占营收的比重始终保持在80%以上。

制图: 数据来源:拼多多财报、招股书

但要想彻底走向淘宝模式,即靠营销收入作为核心的商业模式,拼多多还有很长的路要走。

当年阿里的选择是,将淘宝商城从淘宝中拆分,并改名“天猫”,通过定位差异,来吸引更大牌商家的入驻。这既为平台带来了溢价空间,提升了品牌调性,又能从中赚取大量广告费。毕竟相比众多中小商家,大品牌的营销开支更为庞大。如今营销服务收入已经成了天猫乃至整个阿里的核心增长引擎。

但拼多多要想做到这一点却并不容易。电商行业天然的“二选一”机制一定程度上阻断了拼多多的“升级”之路。因为阿里巨大的体量,已经入驻淘宝、天猫的头部品牌很难短时间内跑去拼多多开店,而京东强势的3C家电品类,也牢牢的占据着用户心智,这让拼多多赚取头部商家广告费的愿望大打折扣。

今年618前夕,格兰仕作为品牌商公开职责天猫“二选一”,倒向拼多多阵营。这被看做是拼多多向中高端品牌发力的典型。

有意思的是,此前接受媒体采访时,黄铮曾表示,“拼多多不会做天猫模式,现在不做,以后也不会做。”这意味着,拼多多纯粹靠吸引大牌来完成消费升级转型的路并不顺畅。

阿里之外,京东对于在线广告的争夺也在发力。上半年,京东完成了对手机App的大改版,推行信息流化以及千人千面,目的在于提升用户服务的准确性。营销端来看,这样的改版也能极大程度上改善京东营销广告效率,从而吸引更多品牌商砸钱。

京东商城CEO徐雷在Q2财报会就表示,APP的改版让京东广告变现的增加成为了可能,在未来几个季度这样的势能将逐渐体现。

面对着严峻的局面,拼多多选择的做法是品牌补贴和扶持,曲线改善平台的调性。

去年12月,拼多多推出“新品牌计划” ,计划扶持1000家拼工厂品牌。但要完成这样的计划也十分不易,毕竟阿里和京东也早已盯上这块蛋糕。

与阿里和京东不同,除核心电商的收入来源外,拼多多的其他营收来源极其有限。如何保住大盘,尤其是怎么更多的攫取品牌主的广告费,成为了拼多多未来能否保持高增长的关键。冲击500亿市值路上,拼多多需要更多的故事。