持续盈利18个季度,陌陌到了增长瓶颈吗?

陌陌和探探如何牵手度过难关?

截至2019年6月,陌陌已经持续盈利了18个季度。

8月27日,移动社交网络平台陌陌(Nasdaq: MOMO)公布了2019年第二季度未经审计的财务业绩,陌陌公司净营收达41.526亿元,同比增长32%,且高于市场预期。

陌陌公司董事长兼CEO唐岩表示:“公司二季度表现很出色,我们的财务业绩依旧强劲,各项战略重点均有所推进。

”

但在外界看来,二季度陌陌的日子并不算好过。应监管部门要求,陌陌对平台进行了全面的自查,陌陌App暂停用户动态发布功能一个月(5月11日-6月11日),旗下的社交软件探探也遭遇了下架整顿。

虽然营收成绩还算可观,营收增速却在逐渐放缓。

财报还显示,2019年6月,陌陌主App月度活跃用户(MAU)为1.135亿,和一季度末的1.144亿MAU相比略有降低。

事实上,从2018年第一季度MAU破亿后,陌陌就陷入了用户增长难的瓶颈期。

社交平台的直播竞争

8月16日,美国《财富》杂志发布了2019年100家增长最快的公司排行榜,陌生人社交平台陌陌荣登榜首。

这也是中国公司首次登顶,榜单考核了美股上市公司连续三年的营收、利润和股票回报率表现,被称为经济活力晴雨表。

《财富》统计的数据显示,过去三年,陌陌的营收每年增长141%,远超平均水平,增长能力引发关注。

而2019年上半年,陌陌净营收达到78.755亿元,同比增长仅为33%。

作为一个社交平台,陌陌的盈利主要依赖于直播。

2015年9月上线“直播”入口后,陌陌正式搭上了直播的顺风车。

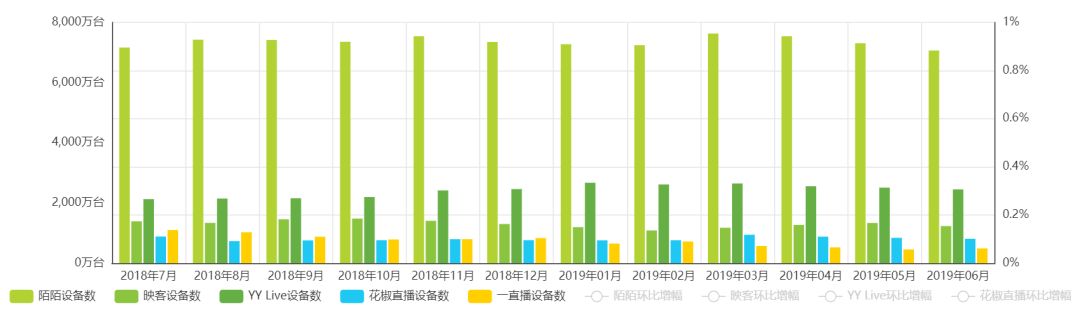

泛娱乐直播类App月活用户对比(

艾瑞数据)

2018年,陌陌的直播服务收入占总营收的8成。

2019年第二季度,陌陌实现直播营收30.999亿元,直播依然是陌陌营收的主心骨,占总营收的75%。

陌陌依赖直播,同时也受限于直播。

2017年,陌陌整体营收增幅出现放缓趋势,同比增长未超过70%。

2019年二季度营收同比增长探底,直达最低点32%。

陌陌总营收的增速,和直播收入增速同步放缓。

2018年各季度,陌陌直播营收同比增长分别为75%、58%、34%和36%。

今年第二季度直播收入仅同比增长了18%。

增长难并不是仅仅是陌陌自身要面对的问题,而是整个直播行业的问题。

从各头部直播App整体的MAU趋势来看,从2018年开始,各App的MAU基本维持在一个平稳的状态。

图片来源:艾媒咨询

探探,陌陌的新引擎

通过直播实现阶段性胜利后,陌陌也在寻找新的利润增长点:2018年,陌陌完成了对陌生人社交平台探探的收购。

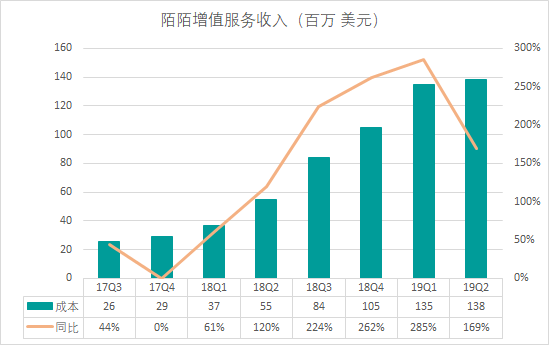

对比各季度财报,自2018年收购探探后,陌陌的增值业务营收同比增长就一路攀升,成为营收增长的新推动力。增值服务收入来源分两部分:探探和其他增值服务。

唐岩也曾多次表示,未来两三年中,探探会成为公司新的增长引擎。2019年第二季度增值业务营收达到9.484亿元,同比上一年的3.526亿元增长169%。

制图:

刺猬公社

探探的尴尬在于,被收购后逐渐“陌陌”化。

《严肃财经》分析称,探探的设计处于“讨好”男性的姿态,例如要求上传真实头像,根据“照片颜值”来排序社区食物链等级。

文章认为:

“探探上女性用户微乎其微,所谓的女性用户几乎都是男性反串的虚拟角色,利用探探来钓一些色迷心窍的蠢鱼。

”

探探的调性逐渐向“男性荷尔蒙”靠拢。

而陌陌在刚上线之初,曾凭借“约炮神器”之名,使平台用户飞速增长,不到一个月就跻身应用商店社交类下载榜单前三,排名仅次于微信和QQ。

App的整顿影响了付费用户数量。

财报显示2019年第一季度,陌陌公司直播服务与增值服务付费用户去重后总数达1400万,其中包括探探付费用户500万;

而第二季度付费用户为1180万,探探付费用户为320万,数量明显降低。

探探面临的监管危机还没结束。

就在探探上架的两个星期后,7月11日,探探又被国家APP专项治理工作组通报整改。

工作组公告称,探探违反了《网络安全法》中收集使用个人信息的规定,并限定运营者于30日之内完成整改。

尽管面临着接二连三的整顿和严苛的“监管潮”,探探依然受到资本方的眷顾。

天眼查公布的信息显示,8月16日,探探的注册资本由原来的126.1479万元上升到了1000万元,增加了约7倍多。

由此看来,陌生人社交领域有足够的市场。

艾媒咨询的报告显示,2018年国内陌生人社交用户规模达5.92亿,2019年将达6.22亿。

这也就不难理解,为什么经历过Soul、即刻等社交软件的下架整改,互联网企业依然前赴后继地投身于此。

如果探探能够在自身平台的内容审查上严格把关,消化政策风险,“新增长引擎”的功能将会发挥得更充分,去分担直播业务“承受”的压力。

陌陌的“泛社交+泛娱乐”之路

海外版“陌陌”MICO的CEO Sean曾在接受媒体采访时说:

“直播必死,社交永生。

”MICO始终坚信,纯直播的模式是没有未来的。

不同于其他直播企业,陌陌的直播业务建立在社交上,可以说,社交是陌陌直播与增值业务收入的根基。

唐岩对陌陌的愿景,是立足于“泛社交+泛娱乐”行业。

如今凭借“泛社交+泛娱乐”的布局,陌陌坐稳了国内陌生人社交的首席位置。

27日晚的电话会议上,唐岩表示,开放式的社交和娱乐还有巨大的增长空间,无论在中国还是海外市场都有很多新的增长机会,并初步预计开放式的社交在中国和亚洲可渗透的市场盘子在6亿左右。

此前他就曾,探索并建立新的社交关系作为人类一项基础需求将会始终存在。

陌陌还在布局陌生人社交产品矩阵,打造多元化社交生态。

根据此前的媒体报道,2017年,陌陌迁入了快聊、狼人杀、派对三大实时视频社交功能;

2018年,陌陌又开发了例如KTV、狼人圈、电台等基于娱乐功能的社交场景。

在刚刚过去的7月,陌陌旗下的公司又推出了聊天社交App“瞧瞧”,定位于“聊得来,再看脸”。

至此,陌陌已经集齐包括“MEET”“赫兹”等七款陌生人社交产品。

和Soul一样,瞧瞧同样以“有趣的灵魂”为突破口,并且延续了陌陌产品的传统“脱单”。

为了削弱用户“看脸”的好奇心,在瞧瞧上,只有双方聊天达到一定互动效果后,才能够解锁真实头像。

而为了满足“脱单”功能,产品将兴趣爱好、生活方式、价值观等项目标签设置地更加详细具体。

产品出发点虽好,却也存在明显的问题:

其一,匹配机制与用户诉求并不完全相符,匹配的用户可能并无共同爱好;

其二,“一定的互动量”提高了社交门槛,导致用户的活跃度相对不高。

陌生人社交软件出现的频率实在太高了,想要实现“陌生人到熟人”的转化,抢占年轻人的剩余精力并不容易。

在二季度财报发布后的电话会议中,唐岩表示,陌陌主App停更恢复到现在为止,各项用户和活跃度指标都出现了不错的增长。

公司还认为,陌陌主App的MAU还会出现持续增长,未来的一到两年,探探的用户和付费用户规模也将保持持续增长。

目前为止,除陌陌、探探之外,陌陌的产品矩阵中的其他产品能否引起市场很大的回声,还有待观察。

唐岩说,会采用其他内部和外部的方式加强对市场的渗透。

面对直播行业的瓶颈,陌陌期待探探成为公司新的增长点。

祸不单行,陌陌和探探相继遭遇监管,核心业务和新驱动力都受挫。

陌陌主App6月MAU和3月相比小幅下滑,和上季度相比,探探二季度的付费用户也流失了一百多万。