重新审视同业链条的压力与风险

投资要点

本文就从同业存单角色的转变入手,分析同业链条的压力与风险,以观察下一阶段其对市场的影响。

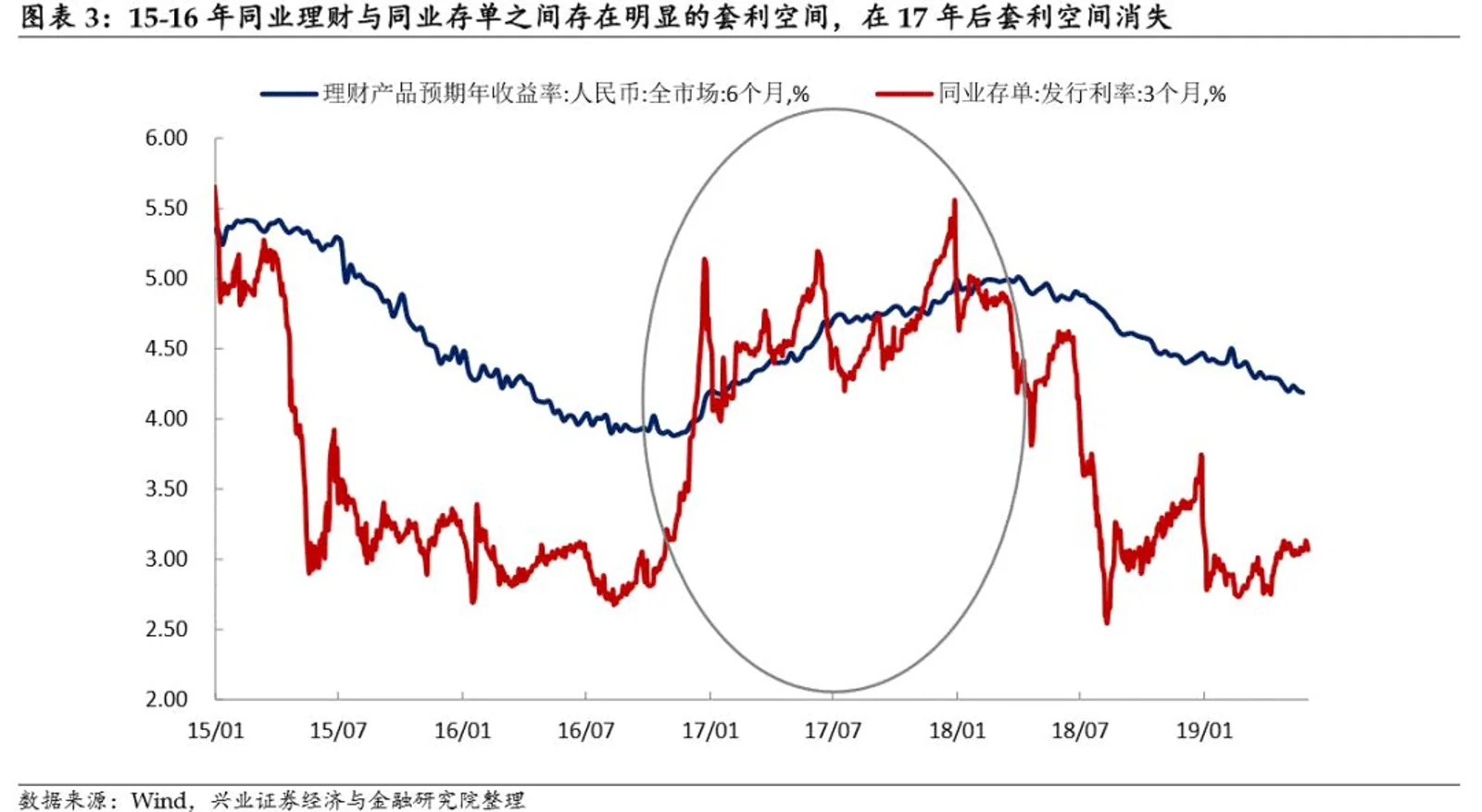

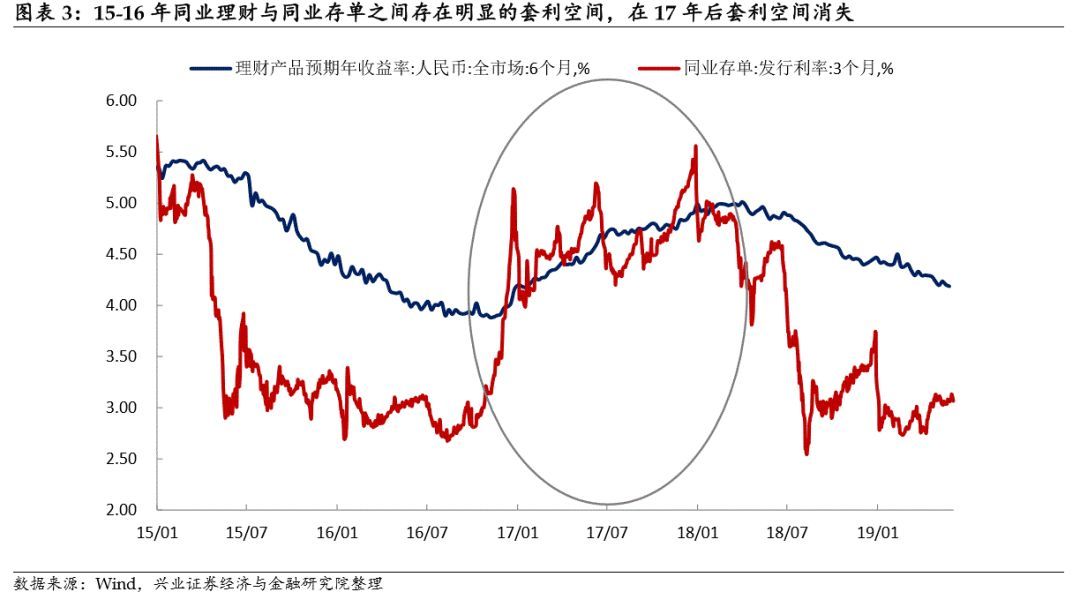

同业存单角色的变迁:从15-16年的同业套利功能到17年以后的负债功能。

18年信用收缩后,银行同业负债压力弱于过去几年。

BS银行事件后,重新审视同业链条的压力与风险。

风险提示:基本面变化超预期;负债成本抬升推高资产端收益率;汇率贬值

报告正文

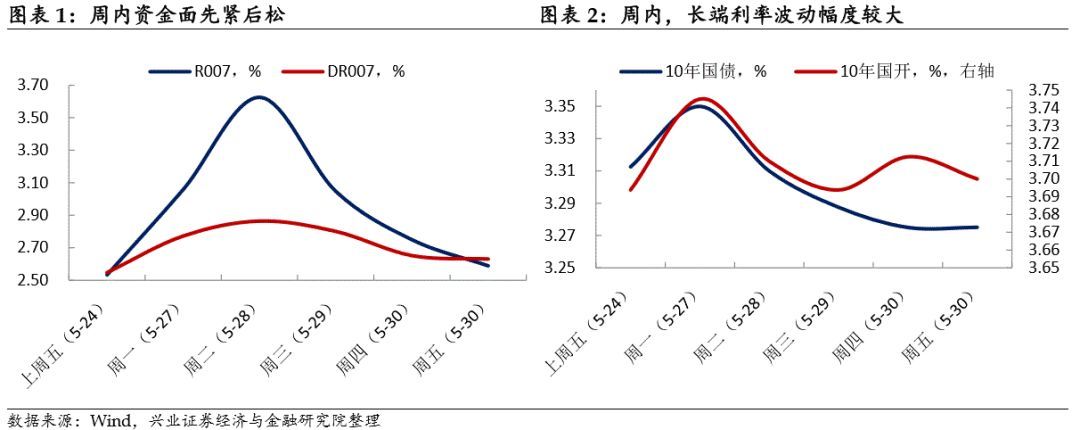

最近一周,受BS银行事件影响,市场跌宕起伏。周一周二资金面明显收紧,长端利率也出现较大幅度的调整。而周三以后在政策维稳下市场有所平复,资金转松、长端回落。与此同时,因BS银行事件突发,市场开始担心可能引发中小银行的同业链条的压力。

实际上,自去年以来,因资金转松和债券牛市,银行同业链条的问题市场关注度逐步下降。本文就从同业存单角色的转变入手,分析同业链条的压力与风险,以观察下一阶段其对市场的影响。

1 同业存单角色的变迁:从15-16年的同业套利功能到17年以后的负债功能

同业存单从15-16年的同业套利功能,转为17年以后的负债功能。我们曾在报告《从大行存单发行冲高说起_20180116》、《对近期存单市场变化的几个思考_20180315》

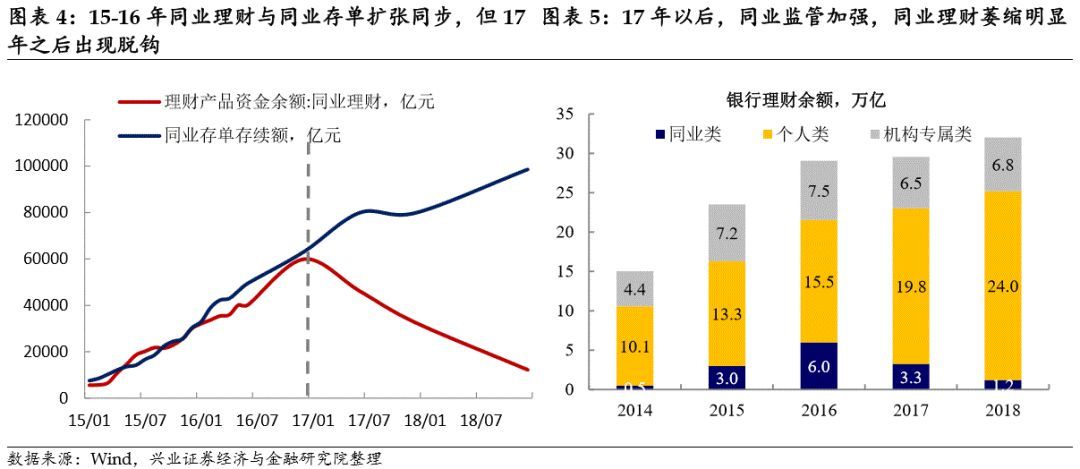

但在17年,由于打击同业套利+货币政策转为中性偏紧,同业理财与同业存单的套利空间消失。在同业及表外监管压力下,同业理财也萎缩明显,存单的套利功能消失。而17年的金融去杠杆,收缩的主要是金融机构之间的信用创造活动,金融和实体间的信用收缩并不明显。在同业链条套利消失后,同业存单从原来的套利功能转为负债功能,即直接对接了资产,包括债券、非标和贷款等。

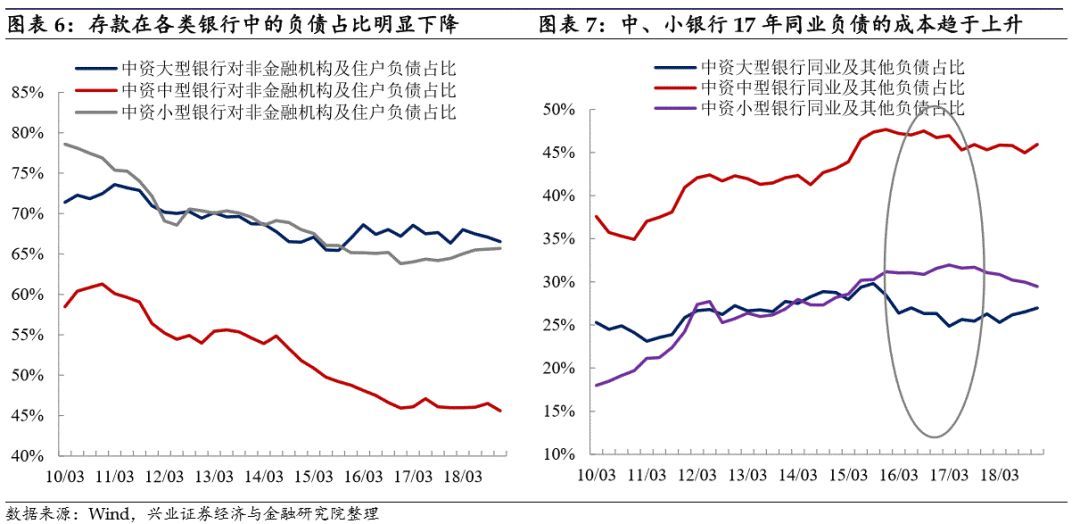

同业存单向负债功能的转变,体现为:1、资产端收缩偏慢,表外负债表内化,同业存单取代同业理财来对接资产;2、17年银行的总资产增速虽在放缓,但在存款增长缓慢,银行的负债来源越来越依赖于存单发行。特别是对于存款占比不高的中小银行,同业负债的占比是趋于上升的。

理解同业存单角色的转变,很多现象就可以得到解析了。17年因资产端收缩不明显,银行必须要通过发行存单来抢负债,这导致存单净供给不断扩大,成本也居高不下。而在18年尽管理财成本下降,理财和存单的利也重新扩大,但因为存单从套利功能转为负债功能、理财扩张主要依靠居民理财,所以并没有重新出现类似15-16年的同业套利行为。

2 18年信用收缩后,银行同业负债压力弱于过去几年

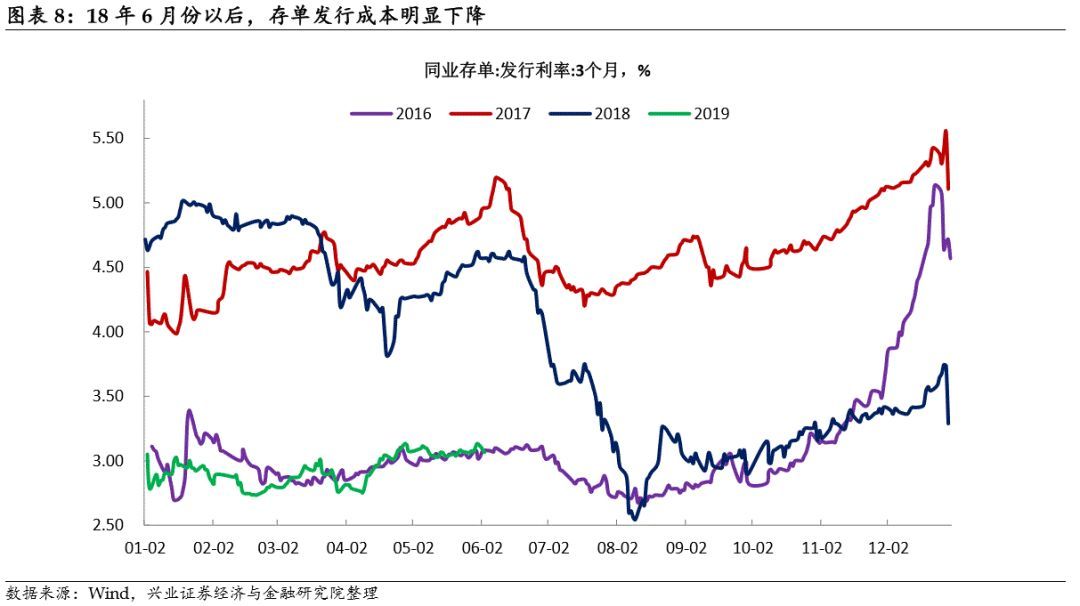

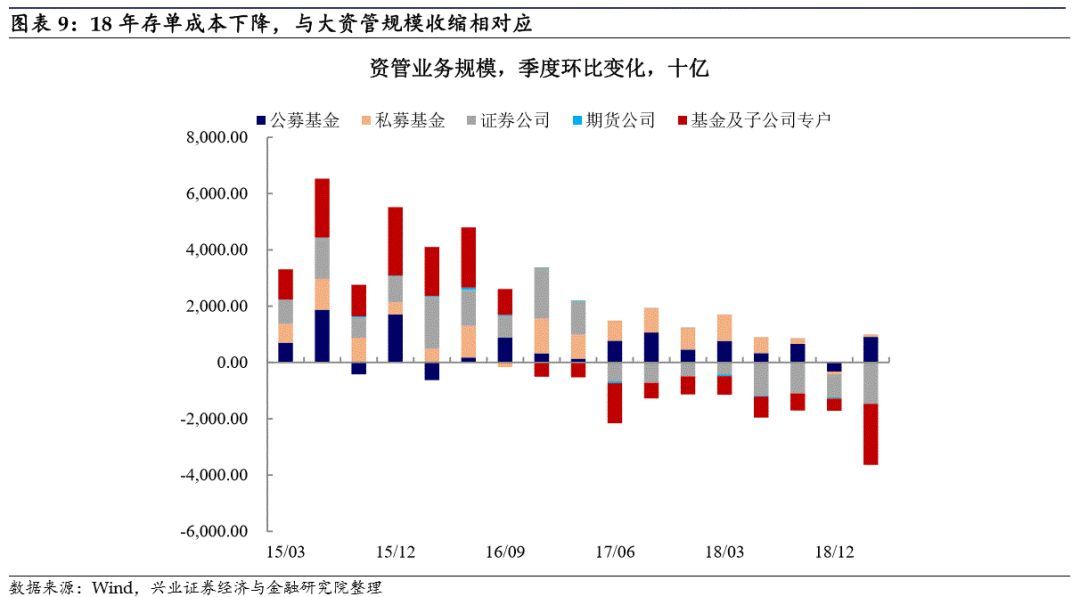

央行流动性转松+信用收缩加速,18年存单成本明显下降。18年存单利率的下行是超季节性的,一是央行货币政策由紧转松,二是由金融去杠杆进入实体去杠杆,信用收缩加速,银行通过发行存单补充负债、抢资产的动力并不足,负债压力不如前几年。这也与大资管规模收缩相对应,即资产端收缩后负债端压力也就自然下降。进入19年,伴随着经济改善、融资需求反弹,利率趋势整体上是回升的,但在BS银行事件之前存单利率上行幅度一直是偏低的,一个非常重要的原因就是存单市场的供给有下降的迹象。

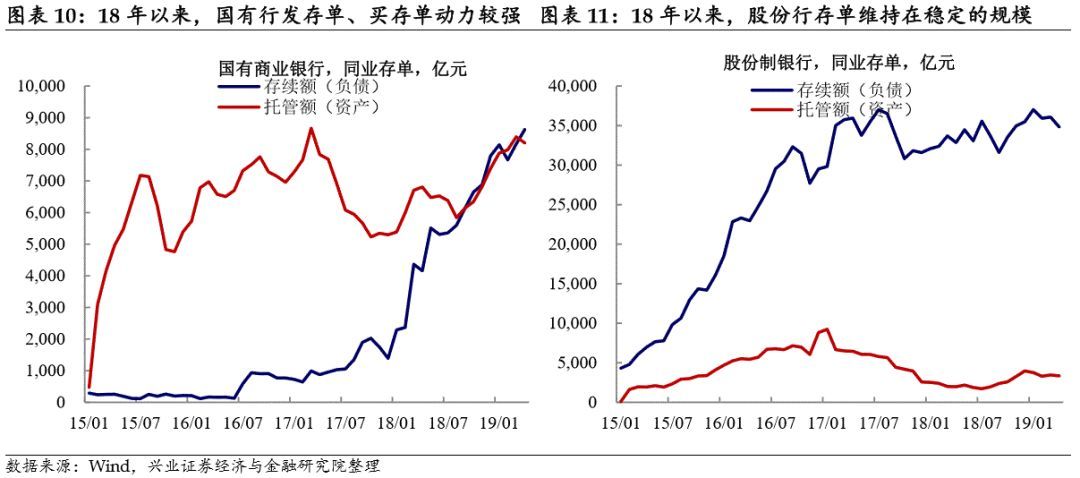

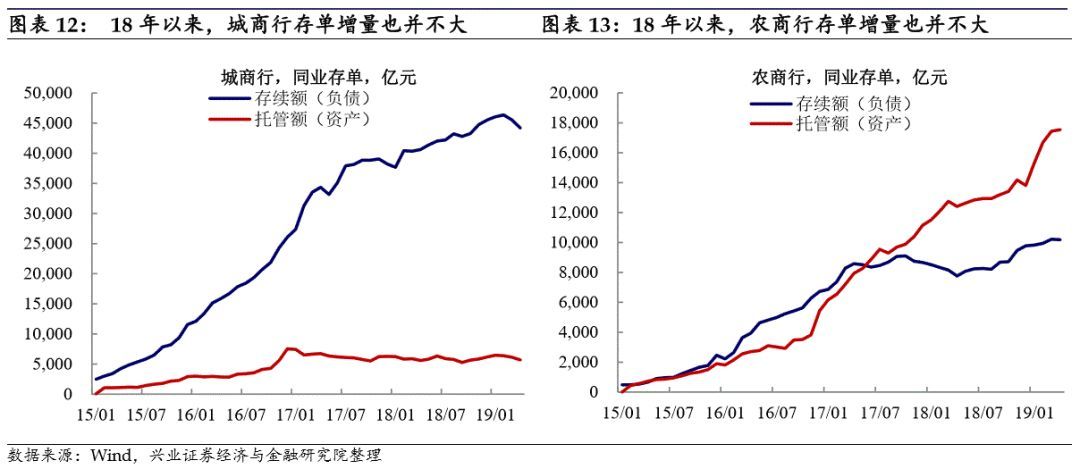

从存单的结构变化,也可以相同的结论。18年以来,国有行发存单、买存单动力较强(国有行有负债结构调整的需求)。但股份行、城商行和农商行发行存单的动力并不是很强,特别是股份行与城商行的存单基本维持在3.3-3.4、4.3-4.5万亿左右。存单供给动力不足的银行主要集中在中小银行和股份制银行,而这恰恰是过去几年同业和表外业务扩张最快的银行。18年信用收缩后,银行同业负债压力弱于过去几年,这可以解析为什么今年在BS银行事件之前存单利率上行幅度一直是偏低的。

3 BS银行事件后,重新审视同业链条的压力与风险

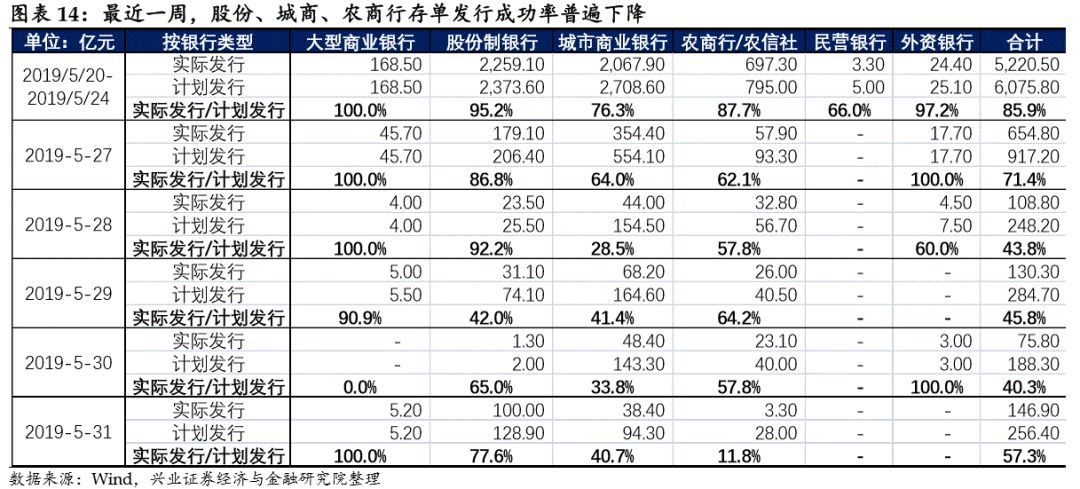

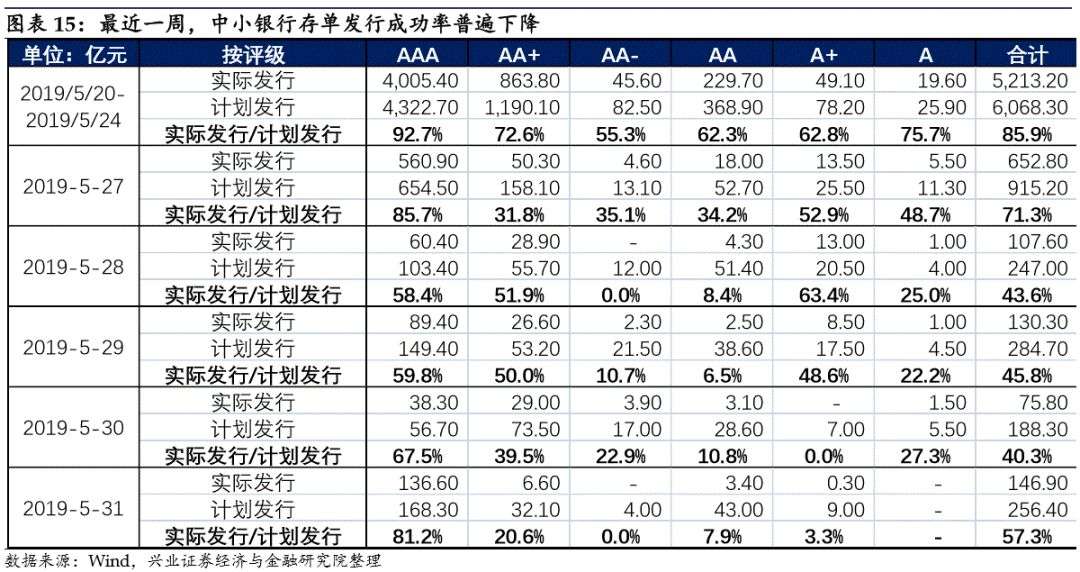

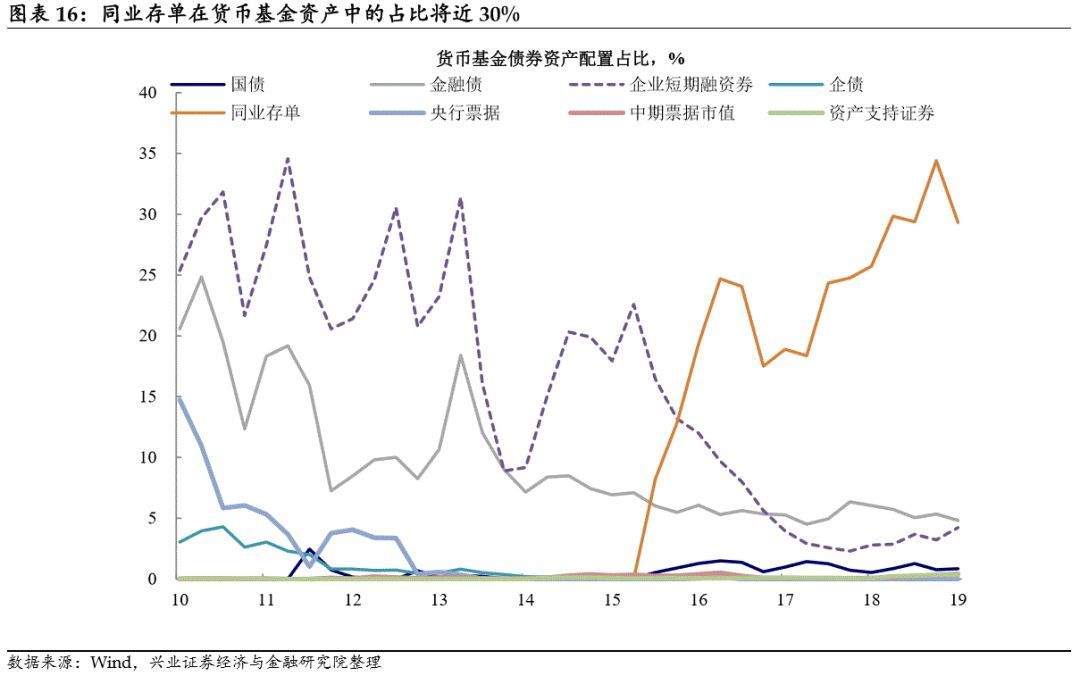

政策呵护下,流动性危机解除。最近一周,受事件冲击影响,同业存单发行量萎缩,发行成功率明显下降。同业存单发行利率和二级市场收益率也受到不同程度的抬升。同业存单在货币基金资产中的占比将近30%,近几年机构持有的货币基金也在持续上升。存单发行成功率下降及成本抬升,对市场造成的流动性压力在于:“机构—货基—存单/协存”的链条形成赎回压力。而周内央行维持较为宽松的流动性,央行也表态“机构需要流动性支持,或增资扩股,完全可以通过市场化方式进行”、“BS银行被接管为个案”。在政策呵护下,由于负债端压力造成流动性冲击的概率较小,预计未来存单发行量将逐步恢复,但相比前期不同银行间的成本分化加大。

但中长期看,中小机构负债成本将面临信用风险重定价的过程。在BS银行事件前,股份行1年期存单成本基本在MLFTMLF 负债端成本推升的过程中,可能出现的结果:1、负债成本上升,净息差下降,中小银行无利可图,资产与负债同时压缩(概率比较大);2、负债成本上升,为了维持净息差在资产端下沉资质,但其信用风险上升(概率较小)。 对市场而言,可以将影响变量分为内生和外生。内生变量(基本面+流动性、负债)主导债市的趋势,外生变量(贸易战、BS 银行事件等不可预测事件)影响债市节奏。从内生变量来看,基本面转弱而无失速风险,流动性亦加以呵护,利率交易机会仍在(外生负面冲击最大时交易空间可能最大)。但往后看,则需要关注金融供给侧改革导致中小银行负债端成本的重估,这也可能推升资产端的收益率。 风险提示:基本面变化超预期;负债成本抬升推高资产端收益率;汇率贬值 本文来源:兴业证券固收研究,分析师:黄伟平、喻坤、左大勇