贷款需求疲软,新西兰储蓄利率正在进入三字头

后花园3月27日综合报道:

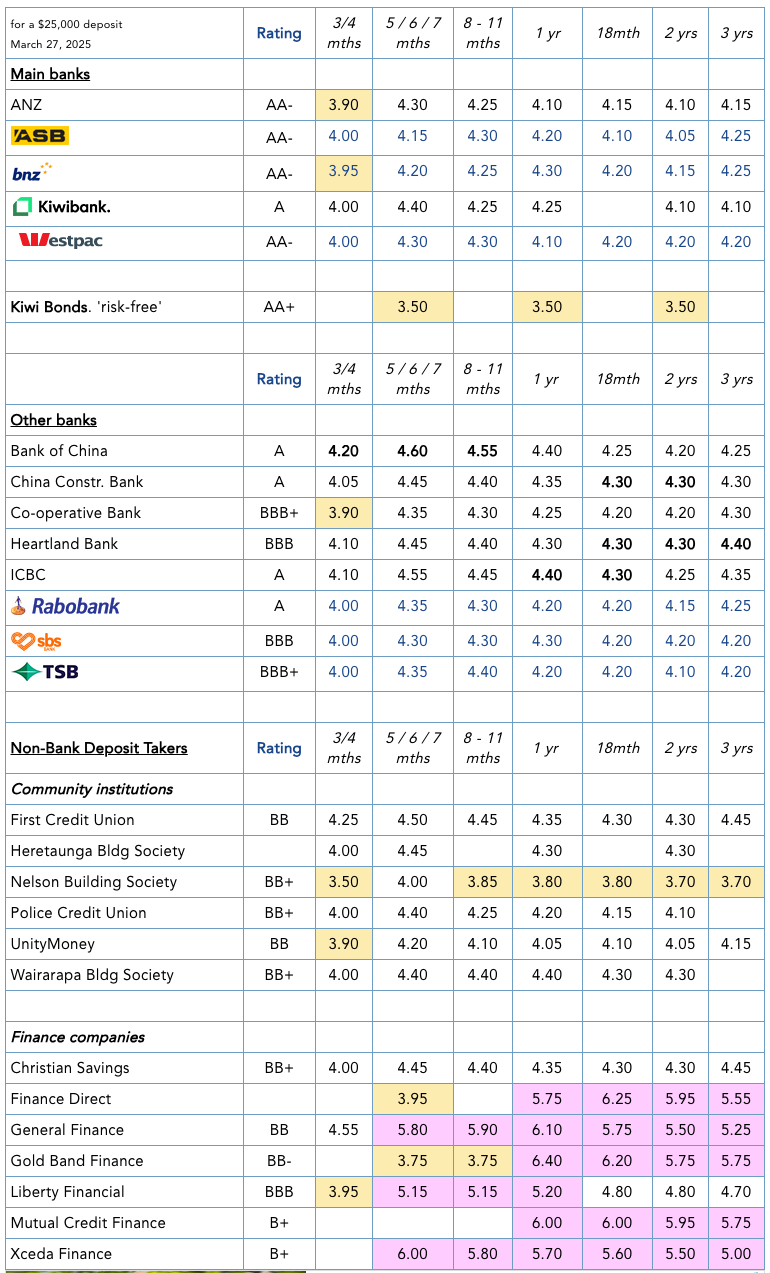

存款利率起始数字为“3”的产品再次出现。

上一次看到这样的利率是在2023年4月,适用于非常短期的存款;而一年期的类似利率则要追溯到2022年7月。疫情前,这类利率随处可见。

距离interest.co.nz上一次审查银行和非银行金融机构的定期存款利率已经有一个月。在此期间,一个稳步而持续的降息趋势逐步形成,虽然幅度较小,但降息趋势没有停歇。

存款利率报价显著下降。像ANZ和Westpac等主要银行目前的定期存款利率刚刚超过4%,而低于4%的利率可能不仅限于短期产品。还有九家银行的至少一种利率报价距离跌破4%只有不到10个基点。当然,无风险的Kiwi Bonds(新西兰政府债券)已经处于这一水平。

随着纳税人担保的存款补偿计划将在约90天后启动,对于许多储户而言,无风险投资将扩展到大多数受保障的机构。

正如我们之前指出的,贷款需求疲软是此轮降息的主要驱动因素。新西兰储备银行(RBNZ)S40数据显示,银行账户中的家庭储蓄增长速度(+5.9%)几乎是三年来最快的,而整体贷款需求(RBNZ C5数据显示,截至1月同比增长+2.9%)几乎没有改善。客户银行账户资金与总贷款之间的缺口达到2016年以来最低水平,甚至可能更早。

在背景上,批发利率下跌似乎已停滞,仍然维持在年初水平。因此,批发市场压力并未推动利率进一步下降。贷款需求水平在银行降低储户收益方面起到了决定性作用。

投资时,请务必检查利息是如何复利计算的。根据承诺金额的不同,复利频率较高的方式会带来显著收益差异。然而,一些银行在广告中显示的“到期利息”与复利计算利率有所不同,后者可能稍低。比如,Kiwibank和Rabobank就存在这种差异,而大多数其他主要银行没有类似操作。

对于高税率储户,通过选择PIE结构(投资收入组合),税后收益可以得到增强。并非所有银行都提供这些选项,但大多数主要银行都有。对于九个月的银行存款,采用PIE结构可将收益提升约30个基点,在某些情况下,这足以弥补差异甚至更多。

始终向银行询问是否有更高利率。许多银行员工有权提供比广告利率更高的利率(有时在银行APP中也有增强优惠)。但在当前环境下,不要对正面回应抱太大期望。卡面利率可能就是“最佳利率”,除非在特殊情况下。

最新的定期存款利率报价在表格中有详细列出。表格中使用粉色背景表示5%以上的利率,黄色背景则表示低于4%的利率。加粗字体表示当前银行提供的“最佳利率”。

责任编辑:番茄捣蛋