住房可负担性孰高孰低,新、澳城市大对比

后花园9月9日援引NZ Herald报道:

澳大利亚哪个大城市的住房可负担性力压新西兰所有主要城市?与新西兰相比,如果想在澳大利亚无压力置业,你需要多少收入?NZ Herald最新分析给你答案。

研究发现在新、澳两地的主要城市中,达尔文是唯一一个能实现可负担购买新房的地方。

NZ Herald最新房价分析显示,达尔文的家庭通常比其他澳大利亚和新西兰主要城市的家庭收入更高,同时为房屋支付的费用更少。

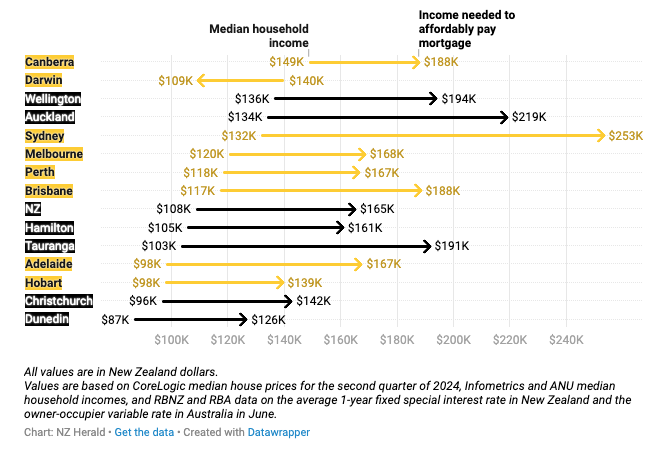

达尔文家庭需要年收入$109,000才能轻松购买中位价房屋,而该城市的中位家庭收入则达到了$140,000。

以上分析是基于今年6月,达尔文买家通常在北领地城市购买房屋的价格为$551,298。

如果这些你买家已经存下了20%的首付,并在6月份以6.3%的房贷利率达成典型协议,那么他们在未来一年将面临$32,759的抵押贷款支付。

这相当于一个典型达尔文家庭将其年收入的23%交给银行,也就是购房者的抵押贷款成本不超过收入的30%。

奥克兰的购房者需要达到年收入$219,000,才能将他们全年的抵押贷款支付额控制在收入的30%之内,较其典型家庭收入高出$85,000。

相比之下,达尔文的购房者是以下列表中唯一一个舒适购房所需收入低于该城市典型收入的城市。

悉尼家庭需要$253,000的年收入才能将抵押贷款支付控制在收入的30%及以下,比该城市的典型收入高出$121,000。

惠灵顿购房者需要年收入$194,000,布里斯班为$188,000,墨尔本则需要$168,000。

分析师CoreLogic研究主管Nick Goodall表示,达尔文的经济实惠对许多面临高昂生活成本的新西兰人具有吸引力,但其热带气候、偏远和相对较小的规模可能并非每个人都喜欢。

“在那里你可以赚很多钱,但那并不是每个人都喜欢的生活方式,而且可能只有很少的行业能够支持那种收入水平。”

他解释道,其高额的中位收入可能是因为许多居民在采矿行业工作。

CoreLogic首席房地产经济学家Kelvin Davidson此前表示,大多数城市购房所需的高收入是市场对购房者巨大挑战的另一个迹象。

“如果30%是可负担的收入水平,而这一收入又远高于人们实际赚到的收入,这说明我们面临负担能力挑战。”

他还指出,不要过分重视舒适购房的标准。当追求拥有自己的房屋梦想时,家庭经常在财务上更加紧张。

“理想和现实之间存在差异。”

一个达尔文家庭如果收入达到典型水平,并且已经存下了20%的首付,他们只需要将收入的四分之一用于支付抵押贷款。堪培拉、墨尔本和珀斯也比任何一个新西兰主要城市更经济实惠。

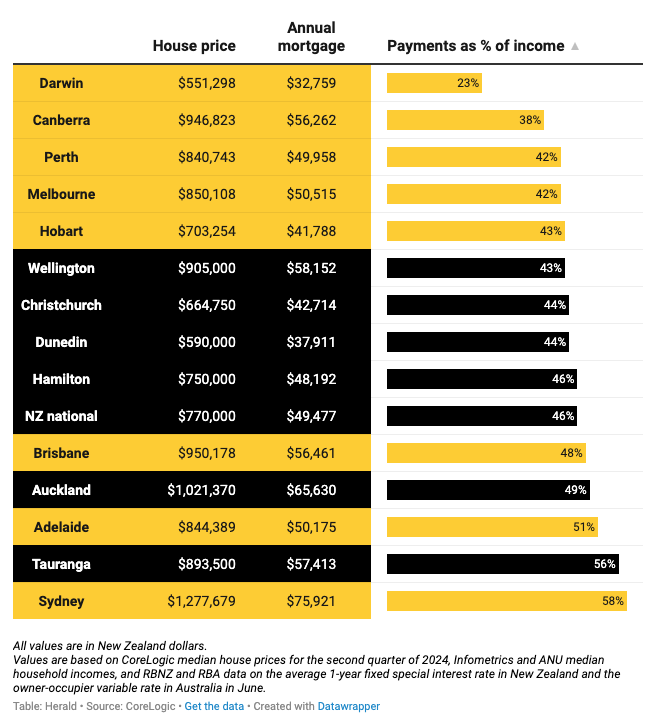

上面的表格说明了NZ Herald对每个主要城市的典型家庭在购房方面投入多少收入的分析,基于CoreLogic房价数据、新西兰咨询机构Infometrics和澳大利亚国立大学的收入数据,以及新西兰和澳大利亚储备银行的典型利率。其结果显示悉尼是两国中最不经济实惠的城市,其次是陶朗加。

根据CoreLogic数据,今年第二季度,悉尼的房价中位价为$1,277,679,这将使购房者在未来一年内支付$75,921的抵押贷款。

按照澳大利亚国立大学社会政策研究中心的数据,如果购房者的收入处于悉尼典型家庭水平,即为$132,000,那么支付这笔抵押贷款将占到购房者收入的58%。

虽然达尔文按照同样的标准是最经济实惠的城市,但墨尔本对于新西兰人也极具吸引力,因为墨尔本有更多的工作和行业选择。

墨尔本的中位销售价格为$850,108,典型收入为$120,000,通常比新西兰任何主要城市更经济实惠。

一个典型的墨尔本购房者需要揉入42%的收入用于支付抵押贷款。

CoreLogic的Goodall表示,在像陶朗加这样不经济实惠的城市中,许多购房者可能已经拥有房屋,并利用这些房屋的资产来支付更大的首付款,有助于大大减少他们的抵押贷款支付金额。

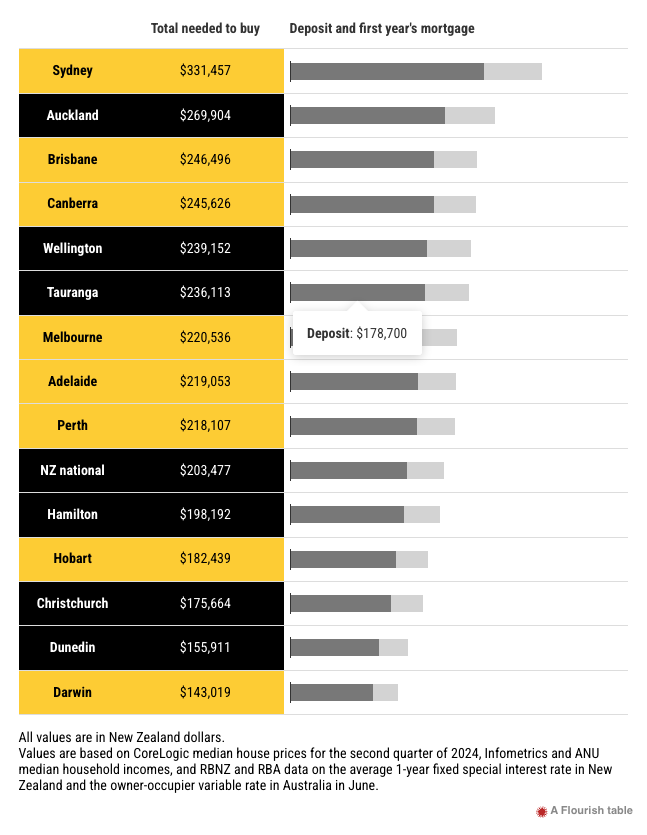

另一种衡量跨海峡成本对比的方法是计算购房者在购房后的第一年需要支付多少费用。

按照这个标准,悉尼和奥克兰的购房者需要支付最多。

一个在悉尼购房的家庭需要在第一年支付$331,000,其中包括$255,000的首付和$76,000的抵押贷款。而一个奥克兰购房者需要支付$270,000。

达尔文、达尼丁、基督城和霍巴特是最便宜的城市。

一个达尔文购房者需要支付$143,000,达尼丁需要$156,000。

通常情况下,购买中位价房屋的人不会是首次购房者。

同样,那些在澳大利亚购买中位价房屋的新西兰人可能已经在该国生活了几年,或者已经在新西兰拥有一套房屋,并出售以帮助他们融资购房。

责任编辑:番茄捣蛋