三季度巨亏5.3亿元,解禁期撞上财报日,瑞幸咖啡抗住了吗?

北京时间11月13日,瑞幸咖啡(NASDAQ: LK)发布了截至2019年9月30日的三季季度未经审计的财务业绩报告。财报数据显示,报告期内,净收入为14.932亿元,同比增长557.6%;净亏损5.319亿元,同比扩大9.7%。

这里提醒大家注意的是,11月13日瑞幸咖啡IPO禁售期结束。瑞幸IPO总规模仅为发行在外股票的14.2%,这就意味着解禁之后,首次公开募股前的股东和公司内部人员将可以随时出售手中持有的大量股票。一旦此前受限制的股票大量销售,很可能会充斥二级市场,并可能导致股价短期暴跌。

解禁期撞上财报日 瑞幸咖啡抗住了?

11月13日,是瑞幸咖啡三季报发布日,同样也是瑞幸咖啡IPO禁售期结束日。

解禁期来临,对IPO股票来说是比较可怕的一件事,股票禁售期结束对于很多个股来说都是不是什么好事。公司上市前,那些买入企业股票的早期投资人、企业高层和员工,在股票上市后被要求90-180天内不得卖出所持股票。

瑞幸咖啡IPO总规模仅为发行在外股票的14.2%,这就意味着解禁之后,首次公开募股前的股东和公司内部人员将可以随时出售手中持有的大量股票。一旦此前受限制的股票大量销售,一般情况下会给刚刚IPO的个股带来巨大的下行压力,很可能会充斥二级市场,短期内很可能出现股价暴跌的情况。

因为瑞幸咖啡2019年三季报业绩增长超预期,致股价上涨。截至收盘,瑞幸咖啡股价上涨13%,收盘价21.46美元。

从目前瑞幸咖啡发布股价表现看,其抛售压力相对不大。这主要是因为瑞幸咖啡的禁售股均为内部人士持有。接下来异观财经为大家简单梳理下瑞幸咖啡持股情况。

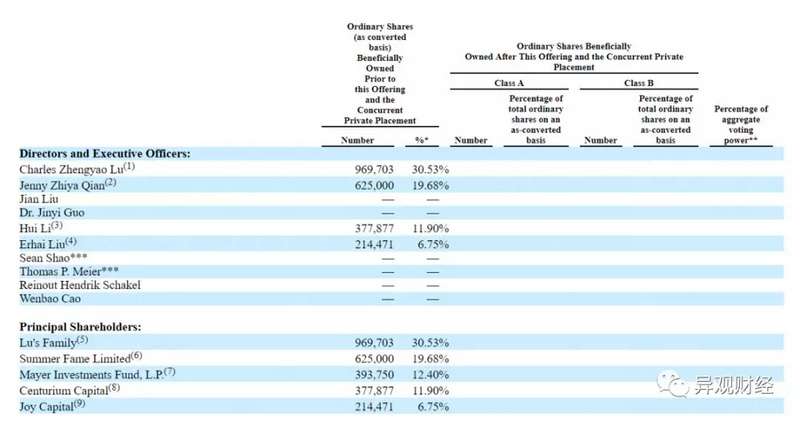

从瑞幸咖啡招股书披露的股权结构来看,瑞幸咖啡股权高度集中在以陆正耀为核心的“神州系”。招股书显示,瑞幸咖啡董事长陆正耀(同为神州优车董事长),持股30.53%,为最大股东;钱治亚持股19.68%,二人合计持股超过50%。

此外,黎辉代表的大钲资本为瑞幸咖啡最大机构投资人,持股11.0%;刘二海代表的愉悦资本持股6.75%。大钲资本创始人李辉、愉悦资本创始人刘二海是陆正耀的长期资本支持者,三人也被称为神州系的“铁三角”。

大钲资本、愉悦资本和君联资本,此前均与神州优车有不同程度的合作。刘二海曾经是联想投资(现更名为君联资本)的负责人之一,代表联想投资了陆正耀的神州租车。黎辉曾在2016年-2017年一度加入神州优车担任副董事长。

陆正耀在其中扮演者不可忽视的角色。瑞幸的历轮融资中,也是围绕陆正耀的“朋友圈”进行,瑞幸成立一年多就上市,其背后透露出的是以陆正耀朋友圈为核心的“资本术”。短期内,瑞幸咖啡内部禁售股持有者大量抛售的可能性较小。

此外,根据此前瑞幸向美国证券交易委员会(SEC)陆续提交文件,文件显示,新加坡政府投资公司(GIC)、GIC特殊投资有限公司、路易达孚、Melvin Capital Management LP和Darsana Capital Partners分别持其13.63%、13.04%、8%、6.78%及11.2%股份。

这次解禁期的大头是一些顶级的PE,合计锁仓超30%。Melvin Capital Management LP和Darsana Capital Partners均为对冲基金。瑞幸招股书显示,Darsana Capital Partners早在瑞幸咖啡IPO之前就已投资瑞幸咖啡。

路易达孚为世界四大粮商之一,瑞幸咖啡以并行私募的方式向路易达孚发行总额5000万美金的A类普通股,每股价格等同公开募股价,这相当于基石投资者。今年9月25日,新瑞幸咖啡与路易达孚集团(LDC)在新加坡签署战略合作协议,双方将共建果汁合资公司。截至目前,尚未有进一步的推动和进展披露。

根据外媒报道,美国对冲基金大佬科恩和他的家族基金在二级市场扫货5%,并于2019年8月15日申报,该笔投资超过3.9亿美金,对应1700万股。如果基金大佬减持超过5%,需要进行申报。

综合上述情况来看,这或是解禁期首日,瑞幸咖啡未出现暴跌的部分原因。

三季度巨额亏损5.3亿元 同比扩大10%

财报数据显示,2019年三季度,瑞幸咖啡净收入15.416亿元人民币,同比增长540.2%。

招股书显示,瑞幸咖啡的核心业务包括新鲜饮品(Freshly brewed drinks),其他产品(Other products)和 其他(Others)。新鲜饮品包括鲜煮咖啡、鲜榨果汁等,其他产品包括轻食、小零食、Boss午餐等。目前,瑞幸咖啡也开始销售杯子和其他周边商品。

新鲜饮品收入是瑞幸咖啡主要营收来源,一直以来,新鲜饮品收入总营收占比均超70%。财务数据显示,2019年三季度,新鲜饮品营收11.45亿元人民币,占总营收的74.3%,高于二季度72.5%的营收占比。

瑞幸咖啡在7月份推出小鹿茶,9月份小鹿茶作为独立品牌运营,并推出新零售合伙人模式。三季报并未详细披露小鹿茶的营收情况、实际业务增长数据,以及小鹿茶的门店情况。

不过,瑞幸咖啡董事长陆正耀在回答分析问题时表示,小鹿茶合伙人模式推出一个多月,有近2000人交了品质保证金。根据媒体报道,小鹿茶目前全国28个城市开了42家店。

财报数据显示,截至三季度末,瑞幸咖啡门店总数为3680家,较去年同期的1189家门店,增长209.5%。公司2019年的目标是新开门店2,500家,计划建成总门店数超过4500家。钱治亚称:“到今年年底,我们将实现成为中国最大咖啡连锁品牌的目标。

三季度,瑞幸咖啡净亏损5.319亿元人民币,较去年同期的4.849亿元人民币,扩大9.7%。虽然瑞幸咖啡门店运营效率和盈利能力在提高,但依然未能改变瑞幸咖啡持续亏损的现状,究其原因还是烧钱补贴,营销花费太高。

三季度,瑞幸咖啡销售及营销开支为5.577亿元人民币,较去年同期的2.253亿元,增长147.6%,主要是由于广告费用的增加。其中包含小鹿茶广告费用,小鹿茶邀请当红流量明星肖战作为其新的品牌代言人。

小鹿茶延续瑞幸咖啡烧钱补贴的策略。“喝一杯给一张优惠券”、“充十赠十”、“领55折券”,这些疯狂补贴充满了浓浓的“瑞幸咖啡”味道。

与瑞幸咖啡疯狂开直营店不同,此次小鹿茶这次推出了新的“新零售合伙人”模式。

根据小鹿茶官网介绍,“新零售合伙人”是基于互联网新零售模式的新代理模式。合伙人与瑞幸共同经营小鹿茶门店。共同经营、风险共担、利润共享。此外,“新零售合伙人”模式前期不收取加盟费,且在市场扩展前期,瑞幸会给与合伙人发展新客户的补贴。

这里提醒大家注意的是,“新零售合伙人”不收加盟费,但并不意味着不需要前期投入。目前,前期需要多项投入,其中包含店面装修(7-8万元)、设备采购费(约15万元)、另外还需支付5万元的品质保证金(合作结束可退)。除此之外,“新零售合伙人”还需承担门店租金、水电费以及店员工资等。

该模式的推出,让瑞幸咖啡得到“解放”,在一定程度上减轻了瑞幸咖啡扩张的成本的同时,也让部分运营成本转嫁到了“合伙人”身上。同时,品质保证金等还可以帮瑞幸咖啡盘活一些资金,因此瑞幸咖啡也被外界诟病“割国人韭菜”。

瑞幸咖啡也在布局潮品业务,开始售卖周边商品。今年8月,瑞幸咖啡推出一款鹿角随行杯。同样,今年10月小鹿茶在其官方APP、天猫和京东同时推出肖战定制版咖啡随性杯——小赞杯。在营销策略方面,小鹿茶和瑞幸咖啡还是拥有较高的一致性。

除了营销费用,瑞幸咖啡的成本还包含:原材料成本、店面运营成本、总务及行政费用、折旧费用和开业费用。

瑞幸咖啡第三季度材料成本为7.211亿元,较2018年第三季度的1.516亿元增长375.5%;门店租金及其他运营成本为4.773亿元;折旧支出为1.085亿元;总务及行政开支为2.461亿元;门店开业前及其他费用为2180万元。

从整体数据来看,虽然通过收入的提升,瑞幸咖啡解决了单店盈利问题,但想要实现公司整体盈利,还需进一步提升效率,降低成本,有效控制和降低营销费用。

不过,茶饮市场竞争激烈,就目前小鹿茶品牌仍处于前期推广阶段,品牌推广招商、烧钱获客、补贴提升留存率都面临不小的挑战。瑞幸咖啡想要最终实现扭亏为盈,还需要多少时日?我们拭目以待。