年营收超23亿元,「晶晨半导体」要做AI超清音视频处理芯片

被认为是“中国版纳斯达克”,从正式交易开始,科创板就备受全民关注。如今,科创板正式交易已满月, 有人认为,过去一月这里是新的造富集散地,首日即“诞生了”125位亿万富豪;有人认为这里是中国证券市场创新的试验田,注册资正对一级市场的创业公司、VC、PE机构产生潜移默化的影响。

但毫无疑问,长远来看,这里更有可能是硬科技公司价值的试金石。因此,在这个时间节点,我们推出了“遍览科创板”这个系列,希望带读者快速了解科创板公司。

2013年,我国智能电视渗透率只有45%,AVC预计2019年我国智能电视渗透率将达到93%,这为机顶盒芯片市场提供了广阔空间。作为连续三年年在 OTT 机顶盒芯片零售市场份额位列国内第一的晶晨半导体,晶晨半导体专注于音视频系统终端芯片的研发、生产与销售。晶晨于2019年8月8日上市,截至2019年10月14日11:55,股价为67.74元。

公司业务简介和成长史

晶晨半导体(上海)股份有限公司(以下简称晶晨)前身为晶晨有限公司(成立于2003年),2017年整体变更设立为股份有限公司。

公司主营业务为多媒体智能终端 SoC 芯片的研发、设计与销售,芯片产品主要应用于智能机顶盒、智能电视和 AI 音视频系统终端等科技前沿领域,业务覆盖中国大陆、香港、美国、欧洲等全球主要经济区域。

下图为公司产品营收情况。晶晨主营业务营收占总营收比重已超过99%,其中智能机顶盒芯片及智能电视芯片在主营业务中占比较高,2016-2018年,年营收占主营业务营收比重约90%。主要客户包括中兴通讯、创维、移动、联通、电信、小米、阿里巴巴、Amazon等。

产品营收

公司的财务数据及分析、公司面临的风险

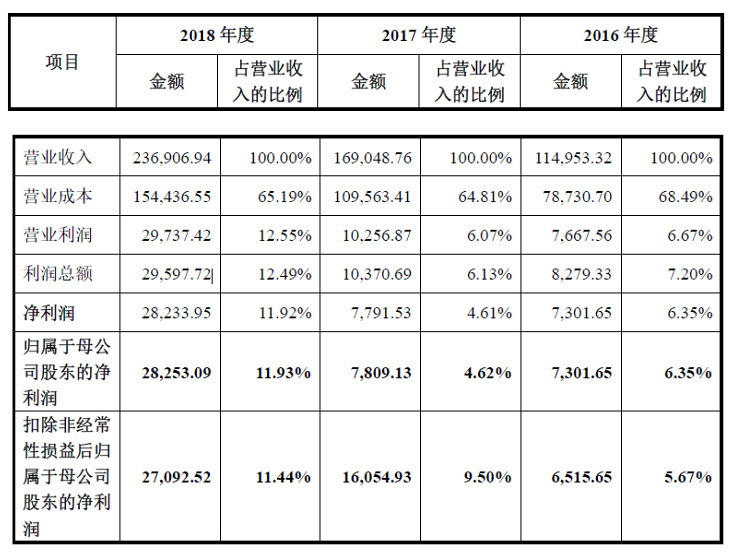

2016-2018年,公司营收分别为11.4亿元、16.9亿元、23.6亿元。2017年、2018年营收同比增长48%、40%。增长贡献主要来自于主营业务中的智能机顶盒芯片和智能电视芯片。

营收

尽管晶晨近年来保持较快的营收增长,但公司依旧面临来自存货规模扩大、主营业务中的智能机顶盒业务量下滑、研发投入导致成本升高的问题。具体来说:

2016-2018年,公司存货账面价值分别为1.7亿元、2.2亿元及5.2亿元,存货规模随业务规模扩大而逐年上升;此外,公司存货周转率分别为 6.46 次/年、 5.43 次/年及 4.08 次/年,虽然整体呈下降趋势但存货周转速率仍高于同行业平均水平 。

由于智能机顶盒芯片市场已相对成熟,为维持公司的价格优势,公司下调了智能机顶盒芯片售价,这使得该业务营收出现下降趋势。根据格兰研究数据,2018 年度我国 IPTV/OTT 机顶盒( OTT 机顶盒包括零售市场和运营商市场)采用的芯片方案主要以本公司和海思半导体为主,其中海思半导体 以 60.7% 的市场份额 位列第一,本公司以 32.6% 的市场份额位列第二。

集成电路行业是技术密集型行业,公司要保持竞争优势,需要不断投入研发。而工艺制程的提升,产品成本会增加,短期内难以产生预期效益,影响公司收益。

公司募资用途

晶晨此次拟募资151,429.77万元。除发展与科技储备资金外,公司投入资金较高的项目有:AI超清音视频处理芯片及应用研发和产业化项目、全球数模电视标准一体化智能主芯片升级项目、国际/国内8K标准编解码芯片升级项目,共募集资金71,608.37万元。其中,AI超清音视频处理芯片将主要应用于智能家居及智能安防终端设备;升级全球数模电视标准一体化智能主芯片是由于,随着“三网融合”等国家政策驱动以及消费者对于视听体验要求的提高,我国智能电视将逐步取代传统电视,智能电视芯片市场随之增长;国际/国内8K标准编解码芯片升级项目是为了满足机顶盒升级换代的需求,为客户提供更好的视频体验,提高产品竞争力。

募资用途

赛道其他公司

晶晨在智能机顶盒芯片及智能电视芯片领域市场占有率较高,在该领域中,公司主要竞争对手是联发科、海思半导体以及恩智浦半导体: