从iPhone 6停产到伟创力被剔除,5G前夜谁会笑到最后

7月17日,苹果iPhone 6系列手机停产的消息纷至沓来。

据悉,目前苹果针对全球市场调整了旗下手机品类,iPhone 6订单的全面终止,只是苹果对低端产品线调整的小征兆。

同样在7月17日,有媒体报道美资代工大厂伟创力位于长沙的生产线已经停产。据凤凰网科技的相关报道,停产原因是华为已经将伟创力彻底从供应链体系中剔除。

可以想象的是,随着华为、苹果的相关调整举措,全球智能手供应链体系也将产生更大的变化。

早些年手机行业有句老话:苹果打个喷嚏,上下游200多家供应链企业就会有一大批感冒。目前,苹果的业绩在所有手机巨头里面算是境况最差的一个。从去年下半年至今,苹果已经连着打了不少的喷嚏。

7月初,苹果公司公布了2019年第三财季财报预报,预计该财季营收为525亿~545亿美元;与4月底发布的第二财季报告相比,这一预估显得更加“悲观”。苹果公司2019年第二财季营收为580.2亿美元,同比下滑了5.1%;该季度毛利率为37.6%,低于去年同期的38.3%;净利润为115.61亿美元,同比下降了16%。

随着苹果在全球市场的持续下滑(大中华区营收更是连续暴跌),全球供应链市场似乎是一片哀鸿。这种连锁反应的蔓延,正可谓几家欢喜几家愁。而从另一个角度来看,全球供应链体系在5G到来的前夜,不仅经历着最艰难的时刻,也在孕育着新的生机。

5G前夜 供应链行业陷入低谷

近日,站在智能手机供应链顶部的两大韩国科技巨头,三星电子与LG电子均遭遇了滑铁卢。根据LG电子上周发布的公告显示,今年第二季度公司营业利润为6522亿韩元(约合人民币38.31亿元),同比下滑15.4%。其中,LG电子移动部门的当季亏损超过了2000亿韩元。

7月5日,三星也发布了一份黯淡的2019年第二财季财报预测报告。三星预计当季运营利润将比去年同期减少一半以上,原因是全球手机市场供货需求缩减的连锁反应,导致三星内存芯片和屏幕的销售遇冷。

另一个来自外媒报道的消息是,由于今年第二季度苹果公司未能达到OLED采购目标,将向专门为其打造OLED生产线的三星补偿约6.83亿美元。或许,三星最后能够得到相应的补偿,但这显然是双方都不愿意看到的结果。

用户在等待5G,这种持币观望造成手机用户的换机周期在不断增加。虽然中国手机品牌在近一年来的市场竞逐中不断成长,但是全球手机市场的整体下滑却是无法阻挡。

根据市场调研机构IDC公布的数据显示,2019年第一季度,全球智能手机共出货3.1亿台,同比下降6.6%,这也是第六个季度连续出现下降。与此同时,市场领跑者的市场份额也在明显减少。排名前六的手机企业中只有华为和vivo实现了增长,其中华为手机出货总量为5910万部,同比增长50.3%;vivo手机出货量为2320万部,同比增长24%。而三星、苹果、OPPO、小米等均出现不同程度下滑,苹果的跌幅更是达到了30.2%。

手机市场的低迷将严寒传递到了供应链生态系统,从元器件供应商到生产代工企业,大多数在今年初就陷入了低谷之中。

今年春节期间,由于新一代iPhone的市场表现不佳,包括富士康、和硕、纬创等在内的一众代工企业均出现了砍单的情况。春节前夕,大量代工厂的员工提前放假,提前拆除或者砍掉一半的生产线。下游代工企业承受巨大压力的同时,上游元器件供应商同样也不好过。

今年1月5日,苹果发布了近10年以来的首次业绩下滑预警。预警发布后,苹果全球范围内的供应链股价均出现不同程度下跌。其中不乏LG Innotek、SK海力士、三星SDI、三星电机、台积电等行业巨头。而且,这种状况一直持续到今天,不仅三星电子和LG电子的财报出现巨亏,一些曾经的行业巨人更是岌岌可危、频频告急。

7月12日,日本显示器行业巨头(JDI)宣布,由中国投资公司嘉实基金牵头的一个财团已正式为其之前宣布的800亿日元(约合7.38亿美元)救助计划确保额外资金。接受这份救助计划的原因,正是因为苹果正逐渐放弃LCD显示屏后,导致JDI出现严重的资金短缺。

当然,苹果的下滑背后,三星依然在冠军的市场宝座逗留,而华为、vivo和OPPO等中国手机品牌也带来了供应链行业新的希望。因此,市场在一片惨淡中,也出现了此消彼长的景象。

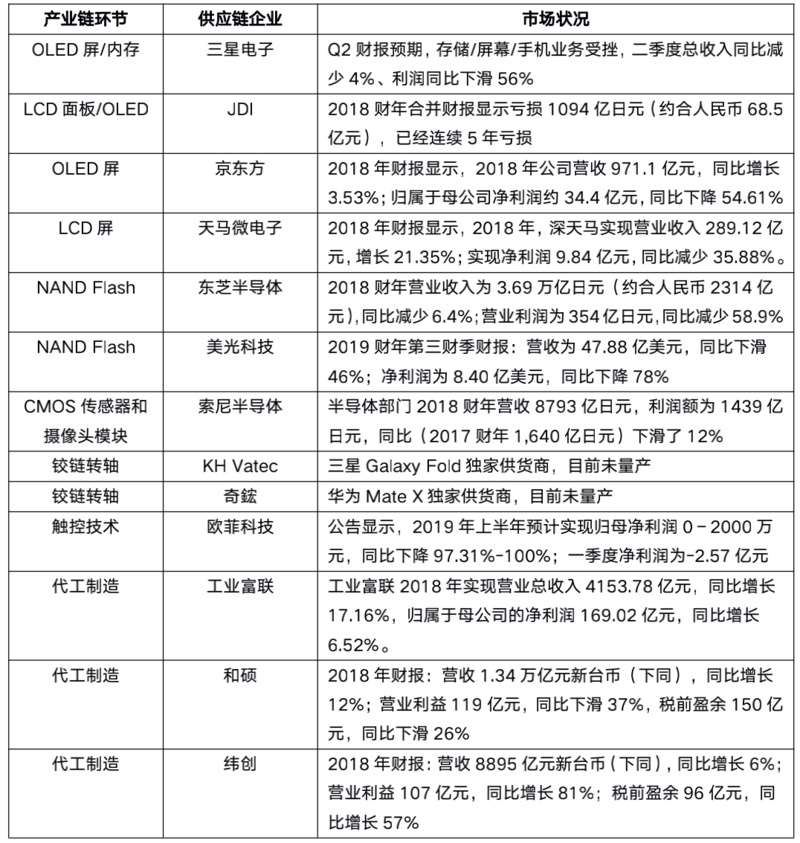

针对近一年来的全球智能手机市场的发展状况,懂懂笔记整理了部分智能手机供应链重要企业的的市场表现,可谓几家欢喜几家愁。

对于现阶段智能手机供应链的状况,相关通讯行业观察家对懂懂笔记表示:“去年开始国内手机上游供应链企业都有一定程度的库存压力,不过受影响最大的可能还是产业链下游的代工方,很多企业此前因为市场需求旺盛都扩充了新的生产线,但由于苹果等大企业的订单下滑,很多新的生产基地刚刚建成就直接空置。前几天伟创力刚刚建成的长沙生产基地就停产了,还有一些小型代工企业直接选择关门。”

供应链在自保与突破之间更迭

显然黎明前的至暗时刻充满艰险,但也孕育着一丝希望。如今,无论是之前出现的屏下指纹,还是当红的折叠屏、屏下摄像头,智能手机企业都希望竭尽全力,用技术上的创新打动用户、推动需求。

很多时候,这些新技术、新卖点虽然是由智能手机厂商最终呈现,但背后的技术突破也需要供应链企业的协同助力。

罗永浩曾有一句“名言”:手机企业都是供应链的整合商。当然,这句“名言”只说对了一半。头部手机企业投入巨资进行的研发,包括华为的核心处理器、影像拍照调校,以及OPPO、vivo的超级快充等,都是自身技术实力的体现。而对于那些研发能力稍弱的中小手机企业而言,它们则是真正意义上的供应链整合商。显然,对于供应链企业,特别是上游供应链企业而言,自身的技术创新能力将会直接影响其市场表现。

对此,相关通讯行业观察家对懂懂笔记表示:“曲面屏、屏下指纹、柔性屏幕、3D结构光等技术,都是供应链在主导,例如三星、LG、索尼、汇顶科技(屏下指纹)、奥比中光(3D结构光)等都是业内知名的上游供应链企业。行业内都知道三星的屏幕好、索尼的摄像头好,所以手机企业都会采用它们的产品,这也是它们的核心竞争力所在。而在智能手机生态链中,这些真正拥有核心竞争力的上游供应商,确实具有很强的话语权。”

不过,供应链市场的座次并非雷打不动,挑战者总是在砥砺前行中,迎来新的机遇。以手机屏幕行业为例,三星、LG等巨头一直保持着市场的领先位置,但是京东方、维信诺等企业的不断追赶,也让业界看到了一番崭新景象。

其中,京东方与华为旗舰机Mate 20的联手,小米屏下摄像头与面板厂商维信诺的合作,TCL旗下华星光电的手机屏幕出货量跃居全球第三名,都是供应链行业新旧交替、此消彼长的体现。

同样,下游代工企业在组装生产方面需要强大的技术实力,如何尽可能提升生产效率和良品率,就是它们的竞争力所在。面对富士康、和硕这些超大型代工企业,新的玩家并非完全没有机会,尤其在贸易战背景下,挑战者也在迎来新的契机。

例如,伟创力拒绝华为订单之后,比亚迪就拿过接力棒,让华为避免了不必要的损失。而因此逐渐浮出水面的比亚迪,才让外界惊讶地发现,其已成为全球排名前五的ODM生产企业,已为华为和小米等众多中国手机企业代工多年。目前,比亚迪手机部件及组装业务已经占据了公司整体营收的三分之一强(占比32.47%)。

或许,全球供应链市场一片哀鸿中,也把新的机会给到了有心人手中;或许,中国的供应链企业相比三星、索尼仍有很大差距,但知耻而后勇令他们逐渐拉近了与领跑者的距离。谁又能断言,在全球5G大潮落地之际,不会涌现出更多技术专精、勇于创新的供应链新玩家?