双雄争霸,新东方PK好未来,强监管下教育行业“阵痛期”要持续多久?

来源:异观财经

作者:杨晓易

近日,两家在美国上市的教育巨头——新东方和好未来相继公布最新财报。

尽管新东方是做外语出国培训起家,好未来是做奥数课外培训起家,但并不妨碍两者会被拿来做比较。

双雄净利大幅下降,好未来净亏损730万美元

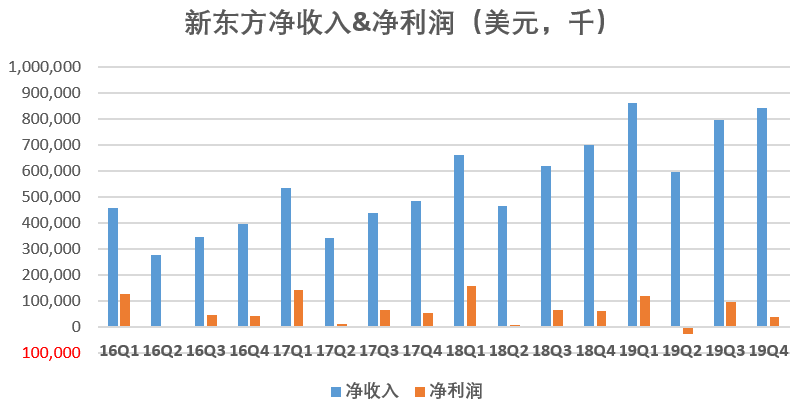

新东方、好未来净收入出现不同程度的增长,然而,两家也同时在净利润均出现大幅跌。

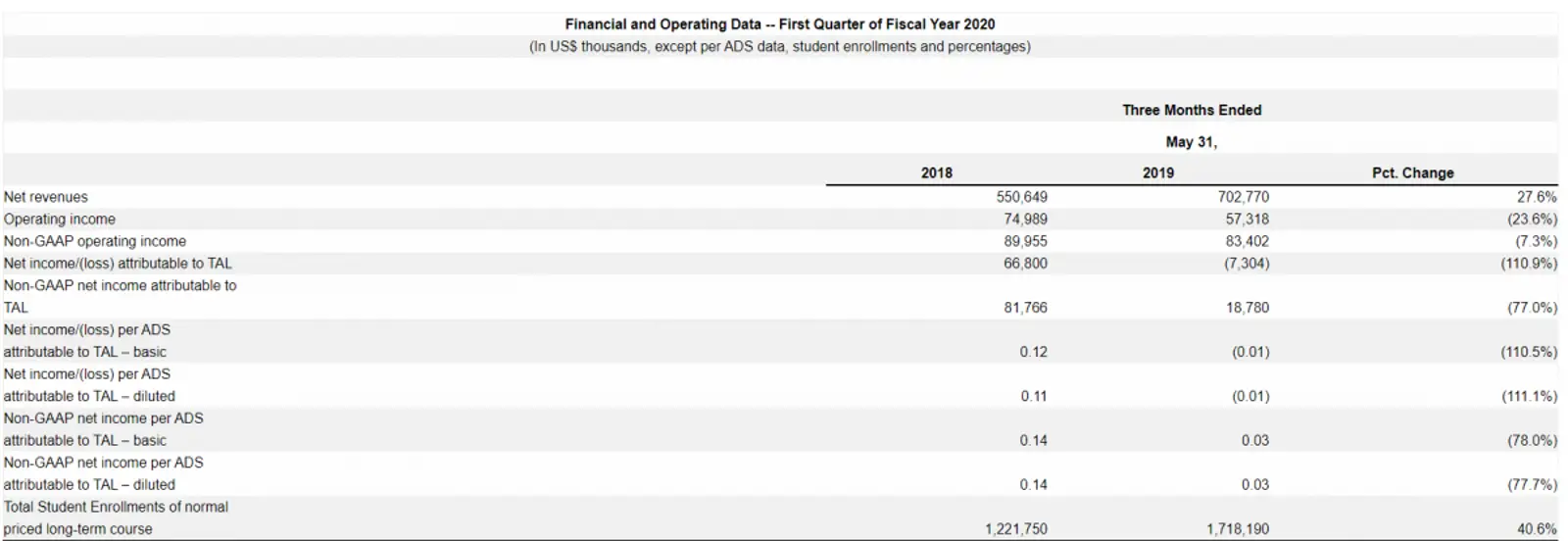

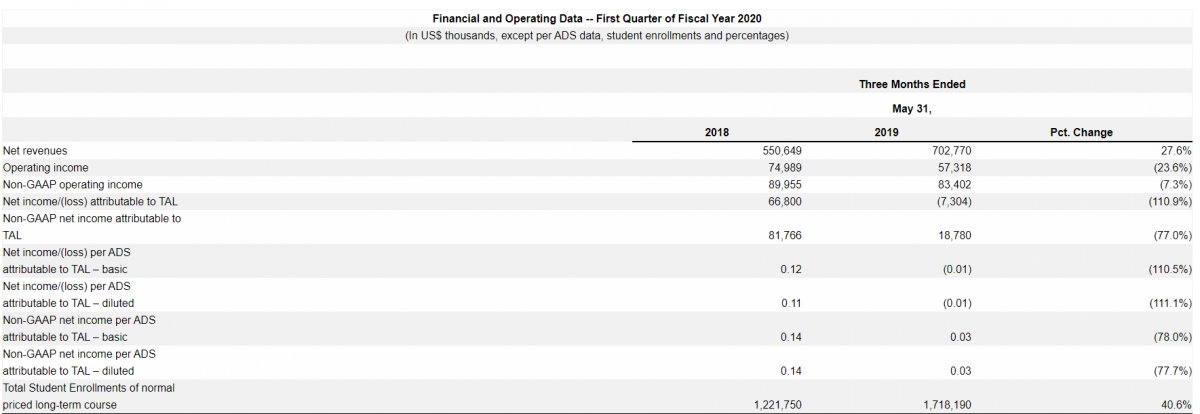

(来源:新东方财报)

最新财报数据显示,新东方2019财年第四季度实现净收入8.43亿美元,同比增长20.2%,环比增长5.8%。

新东方董事会主席俞敏洪表示,新东方2019财年第四季度净收入同比增长20.2%,主要受K12中小学全科课后教育业务推动,该业务在第四季度取得约28.5%的显著增长。其中,优能中学教育业务取得约27.2%的收入增长,泡泡少儿教育业务收入则同比增长达31.0%。

好未来2020财年第一季度,实现净收入为7.028亿美元,同比增长27.6%,环比下滑3.3%。好未来营收同比增速超新东方。财报披露,营收增速主要是由于超过年起长期正价课程学生总人数的增加。

营收增长的背后,并未带动两家企业净利润的增长。

2019财年第四季度,新东方净利润为3.8亿美元,同比下滑40.6%,环比下滑60.3%;归属于新东方的净利润为4.3亿美元,同比下滑33.5%,环比下滑55.6%;运营利润为7700万美元,同比增长36%,环比下滑20%。

相比而言,好未来2020财年第一季度,归属好未来的净亏损为730万美元,去年同期归属好未来的净利润为6680万美元。运营利润为5730万美元,同比下跌23.6%,环比下跌50%。

从财务数据整体情况看,虽然两家财务业绩都不尽如人意,新东方业绩表现,勉强胜出。

(来源:好未来财报)

行业强监管,教师资源争夺加剧致运营成本增加

近年来,教育培训行业野蛮增长,虚假广告、夸大师资、超纲教学、办学场所混乱等问题饱受社会各界诟病,引起教育相关部门的关注,并出台了相关监管政策,且力度在不断加码。

2018年,按照教育部办公厅发布的《关于切实做好校外培训机构专项治理整改工作的通知》,培训类学科教师应有相应资质,如未能取得教师资格的,将不得继续聘用期从事学科类培训工作。

今年7月15日,教育部会同中央网信办、工业和信息化部、公安部、广电总局、全国“扫黄打非”办等部门联合印发了《关于规范校外线上培训的实施意见》(以下简称《意见》),这是国家层面颁布的第一个专门针对校外线上培训活动的规范性文件。

《意见》针对公众关切的教学内容、机构收费、教师资质、经营规范、信息安全等问题提出了整改细则。同时,《意见》要求线上培训机构对师资进行规范。其中,学科辅导教师必须有教师资质,同时并非中小学在职教师。

对于新东方、好未来这样拥有大量分支的培训机构,教师的需求量要远大于其他机构,而市场符合资质的教师数量有限,势必导致师资缺口。合格教师的短缺或教师服务质量的下降,教育机构想要留住合格教师,需要提供教师报酬,这都将对教育培训机构的业务、管理、于你用成本产生压力和不利影响。

财报数据显示,新东方第四财季总运营成本和费用为7.659亿美元,同比增长18.9%,环比增长9.3%。新东方第四财季运营成本为3.712亿美元,同比增长24.0%,环比增长10%,占营收比44%。

对此,新东方表示,运营成本的增加,主要由于更多的教学时间致教师薪酬增加,以及学校和学习中心租赁成本增加所致。

教育机构的竞争主要集中在用户的争夺上。

新东方2019财年第四季度学生报名人数约为2,756,000,同比上升33.9%。好未来一季度总学生人次(长期正价课)从上年同期的约1,221,750增长到本季的约1,718,190,同比增长40.6%。

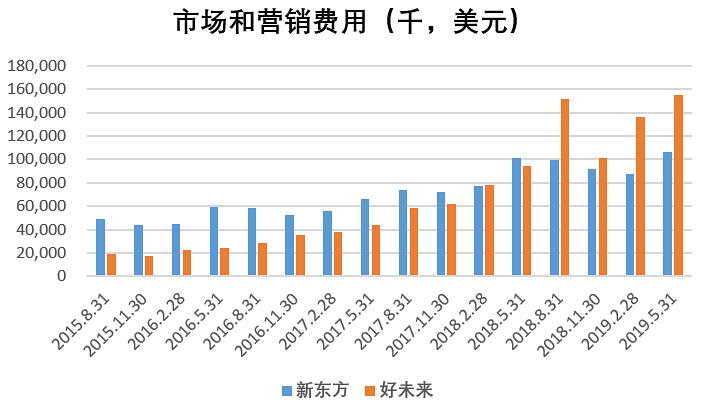

数据显示,新东方第四财季销售和营销支出为1.059亿美元,同比增长4.8%,环比增长21.1%,占营收比12.6%;总务和行政支出为2.888亿美元,同比增长18.4%,占营收比34.3%。

新东方表示,总务和行政支出增加的主要原因是由于公司学校和学习中心网络的扩大,员工人数增加,与公司线上和线下综合教育生态系统发展相关的研发费用和人力资源费用增加。

好未来最新财报数据显示,2020财年第一季度,运营成本和支出为6.479亿美元,同比增长34.8%。2020财年一季度,好未来运营成本为3.169亿美元,同比增长21.4%,占营收比

财报披露,运营成本增加主要是由于教师薪酬和租金的增加。

2020财年第一季度,好未来销售和市场费用为1.554亿美元,同比增加64.4%,环比增加14.1%,占营收比22.1%。该项费用的增加主要是由于更多的市场推广活动和增加销售人员补偿。

从2019财年第二季开始,好未来大幅增加其在市场和营销方面的投入。

(结合新东方、好未来财报整理)

2020财年第一季度,行政和总务开支为1.756亿美元,同比增长40.3%,环比增长3.6%,占营收比25%,该项支出增加,主要是行政工作人员数量和薪酬增加。

本季度,好未来加大了市场营销方面的投入,市场营销费用超出新东方0.7亿元。

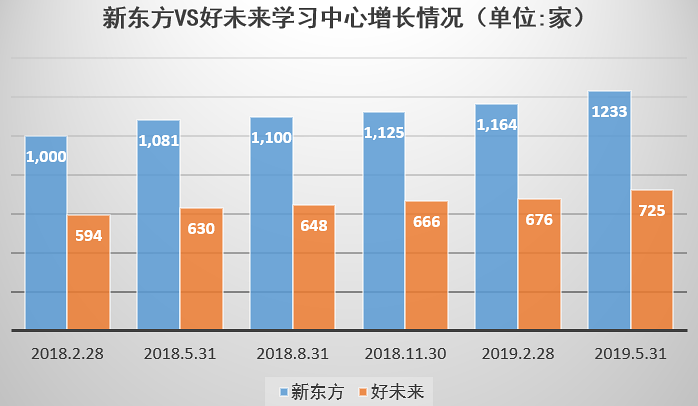

两家都加速了线下学习中心开店速度。好未来增速高于新东方。

(结合新东方、好未来财报数据整理)

截至2019年5月31日,新东方学习中心总数达1,233家。在2019财年,新东方新增了152个教学中心,其中包括现有城市的141个新学习中心,6个新城市的9个线下培训教学中心和2个低线城市的2个双师型教学中心。截至本财年末,教室总面积扩容约24%,环比增长了9%。

截至2019年5月31日,好未来在57个城市共设有725个教学中心,多于截至2019年2月28日设于56个城市的676个教学中心。

《意见》还规定,按课时收费的,每科不得一次性收取超过60课时的费用;按培训周期收费的,不得一次性收取时间跨度超过3个月的费用。

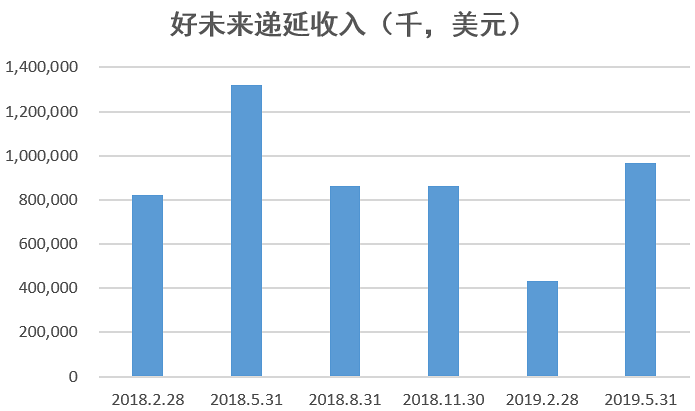

过去很长一段时间,好未来的重要关注指标是递延收入的增速。财务数据显示,截止5月31日,资产负债表下递延收入金额为9.67亿美元。

(来源:好未来财报)

教育辅导机构一般是预收学费,所以在当下不能确认为收入,智能计在递延收入中,只有当课程结束或按合同规定,课程到某一程度才能确认收入。

根据2018年8月的规定,预收学费不能超过三个月,恰好一个季度,这也就意味着本期递延收入就可以指引下一期的收入。

从上图可以看出,教育行业的政策影响相当明显,好未来从2018年8月底开始,预收学费的限制直接导致了递延收入大幅减少。

行业政策对教育培训机构的影响正在显现,随着监管强度的增加,教育培训行业将进入“阵痛期”,激烈的竞争将有众多体量小、管理不规范的平台被踢出局。

新东方VS好未来,双雄K12赛道争霸赛

从两家公司最新财报看,K12在线业务成为拉动企业增长的动力。

财报显示,新东方2019年第四季度净收入8.429美元,其中教育计划和服务净收入为7.17亿美元,同比增长25.1%,这一增长主要为K12业务学员人数增加所推动。据悉,新东方K12相关业务中,优能中学教育业务收入同比增长达27.2%,泡泡少儿教育业务收入同比增长达31.0%。

新东方从2001年就开始布局K12课外辅导,从英语培训入手,开办高考英语辅导班为高三学生提供英语补习课程,此后随着英语留学市场的逐渐饱和,新东方将主要发展精力聚焦在K12的赛道上,旗下优能中学和泡泡少儿成为其两大增长支柱。

在本次财报发布后的电话会议中,新东方首席财务官杨志辉表示,“新东方未来将继续加大双师型班级和K12业务的投入。此外,新东方有能力继续在低线城市和偏远地区捕捉新的商机。

周成刚表示,本季度新东方还继续加大了对双师模式和线上K12中小学全科课后教育业务(即纯线上教育平台新东方在线Koolearn.com)新产品的战略性投入。

新东方在线主要面向学前、K12以及大学学段的学生提供在线教育课程,其大学教育课程又细分为大学考试备考、海外备考、英语学习等品类。新东方在线、东方优播、多纳以及酷学英语是这些课程主要的提供平台。

尽管新东方顺势孵化了新东方在线业务并于今年成功上市,但新东方线上线下培训结合的双模式捆绑并未加速新东方的商业化进程。此前俞敏洪也曾表示,新东方线上线下业务的关系是“一种打架的模式”,某种程度上存在抢夺生源的问题。

好未来从2010年开始通过www.xueersi.com提供在线课程,在截至2017年2月28日、2018年和2019年的财政年度,通过www.xueersi.com提供的在线课程收入分别占总收入的4.7%、7.0%和13.3%。

此前,好未来在K12赛道投资高于新东方。2018年,好未来投资作业盒子和海风教育,其中好未来对海风教育的C轮和C+轮均有投资。

海风教育官网资料显示,公司成立于2010年,注册用户超过七百万,是中校学生在线教育的领军者。

企查查数据显示,郑文丞是海风教育大股东,持股37.7266%。欣欣相融教育科技(北京)有限公司持股17%,是海风教育第二大股东。而欣欣相融教育科技(北京)有限公司大股东是好未来董事长间CEO张邦鑫。

(来源:企查查)

K12赛道竞争激励,BAT纷纷入局,无论是新东方,还是好未来,两者都面临众多赛道参与者的重重“围剿”。