中国SaaS半年记:融资数量腰斩;未来不容乐观

2019年上半年悄然过去,ToB行业头条持续两个月的SaaS掘金录专题,也即将进入收尾阶段。

就此,ToB行业头条通过数据统计,全方位复盘了2019年上半年中国SaaS领域的投融资状况,希望在2019年年中,为SaaS从业者提供更多的数据借鉴。

2019年上半年,国内SaaS领域共发生85起融资,遍布数据服务、人力资源、销售营销等领域。具体名单如下:

01

投融资整体放缓

下半年不容乐观

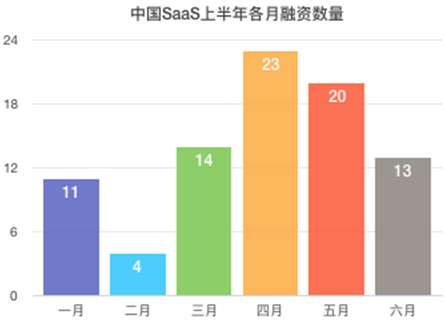

2019年上半年,SaaS领域各月融资数量差异较大。

其中,受资本寒冬、春节假期到来的影响,2019年前三个月,SaaS领域融资数量普遍较少,只发生了29起融资。而二月的融资数量更是低得惊人,仅有4起融资。

虽然四五月份,SaaS领域的单月融资数量超过了20起,可六月13起融资又让喜悦变为忧虑。

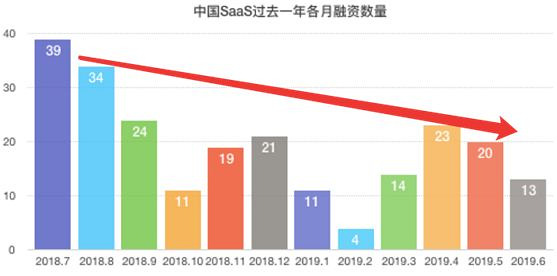

如果我们把时间再往前推半年,从2018年的下半年开始统计。我们会发现,过去一年,中国SaaS领域的投融资数量,一直处于下滑状态。

数据显示,去年七月、八月,中国SaaS领域单月融资数量均超过了30起。可随着九月、十月资本寒冬的出现,SaaS领域融资数量急剧减少,平均数量尚不及高峰时期的一半。

从总体数量而言,今年上半年85起融资数量,远远低于2018年下半年148起融资数量,融资数量几乎腰斩。SaaS领域融资数量的持续走低,真实反映了资本寒冬的威力巨大。

就当前中国SaaS领域的融资走势来看,只要资本寒冬影响继续,整个下半年,中国SaaS市场的投融资状况依旧不容乐观。

SaaS行业的小伙伴们,一定要做好“深挖洞、广积粮”的准备啊!

02

数据服务仍是风口

人口红利急速消退

其实,深究中国出现资本寒冬的原因,最根本点就在于中国人口红利出现了急速消退。以往中国市场的粗放增长,到2018年下半年跑不通了。此前依靠烧钱、堆人疯狂扩张的厂商,也遭遇增长瓶颈。

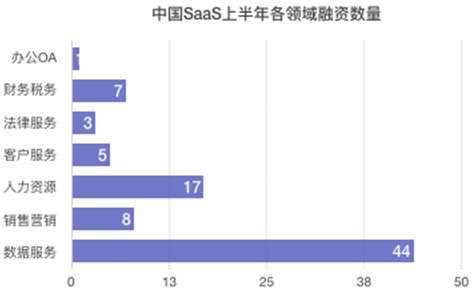

人口红利消退、厂商运营困难的直接体现,就是中国SaaS行业2019年上半年融资,更多集中于数据服务、人力资源等,能帮助企业精细化运营、提升人口效益的领域。

其中,融资数量最多的数据服务领域,共有44起融资,占整个SaaS行业融资数量的50%。紧随其后的便是融资17起、占比20%的人力资源领域。

很显然,数据服务可以让企业的投放更精准,流程更清晰,服务更具颗粒化。而人力资源的蓬勃发展,恰好与中国人口红利急速消减的大背景相吻合。

中国SaaS市场投融资的集中变化,真实反映了中国的ToB行业,刚好处在关键的转型截点。

03

初创企业与成型企业平分秋色

中国SaaS刚好进入成熟阶段

几年前,中国SaaS市场处于疯狂扩张阶段,可随着资本寒冬的到来,中国SaaS厂商和投资方也开始冷静下来,思索中国SaaS该如何从疯狂走向成熟。

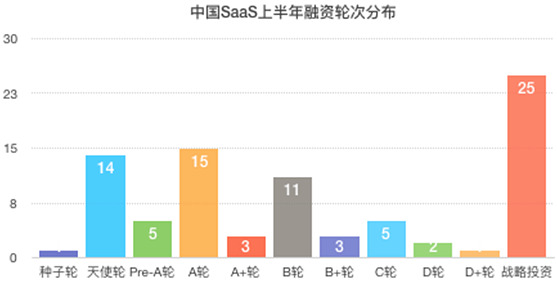

从数据统计来看,ToB行业头条发现,中国SaaS领域似乎在2019年迎来了新的转机。SaaS领域B轮以下初创厂商拿到融资的数量,竟然与B轮及B轮以上成型厂商拿到的融资数量平分秋色。

2019年上半年,中国SaaS领域共有38起融资,发生在B轮之前;而B轮及B轮以上融资数量也达到了22起。

考虑到轮次较低获得融资数量较多的必然规律,以及多数战略投资发生在成熟企业身上的原因。ToB行业头条认为,当初创公司与成熟公司拿到融资数量相当的时候,SaaS行业已经开始走入成熟期。

首先,任何一个领域在烧钱阶段,初创企业都会疯狂地拿融资,融资数量必然远远高于成熟企业的融资数量。而只有在稳定期,初创企业拿融资的节奏才会放慢。

其次,创业圈一直存在“B轮死”的魔咒,SaaS市场也不例外。如果整个行业,B轮及B轮以上的企业仍旧能持续稳定的拿到融资,甚至融资数量能与初创企业一较高低,则直接表明已经有部分企业能够依靠成熟的运营,在竞争中存活下来。

当然,以上结论只是企服君根据数据分析得来的结果,无关对错,仅供读者参考。如果各位能有更多维度的数据,或是其他独到、深刻的解读,还请给我们留言,与我们共同探讨。