格力手撕奥克斯背后:新物种拉低空调行业天花板

“撕逼”年年有,今年特别多:饿了么撕美团、格兰仕撕天猫……当然,还不能忘了此前引起全民瞩目的格力手撕奥克斯。

增量市场的萎缩,必然导致存量市场博弈(撕逼)的加剧。空调行业,正在加速进入“万法皆空”新时期。

这里说的万法皆空,并不是在看空空调这个行业。实际上“空”这个字,用佛家的基本教义讲就是:世间一切现象都是各种条件聚合而成的,当条件改变时,现象也跟着改变,本身并没有一个永恒的状态。

如今的空调行业,竞争条件已经剧变。

行业龙头还是经销商占款捆绑的老一套,而新物种们,早就玩起了电商、网批大会以及AIoT(人工智能+物联网)这样的新模式。

竞争条件变了,所以原有的估值体系和逻辑也已发生变化。

01.老玩法受冲击

空调是个很成熟的白电行业,对格力电器(SZ:000651)这样的龙头,逻辑非常清晰:

首先是要看到这个行业的终点是什么样子,最大的终点是国际能源署(IEA)测算的2050年全球56亿台天花板,其中又分国内和国外部分。

国内可以拿日本对标:

日本当下平均每户空调保有量为2.8台,由于我们平均温度更高(纬度低于日本),假如我们的经济水平能达到日本的水平(我相信),那么城镇每户至少需要2.8台,农村每户保有量需要达到1.5台;

按3.7亿户的城镇和0.9亿户的农村居民(75%-80%的城镇化率),以及10年的更新周期算,国内空调年度需求量天花板为(3.7*2.8+0.9*1.5)/10=1.17亿台。

国外呢,东南亚、拉美和非洲等新兴地区还有很大的空调需求量(了解一下印度人的稻草空调),它们将拉动国外空调市场大概以每年5%-6%的速度增长。

若格力最终能保持2018年这样的份额(内销和外销出货量份额分别为38.1%和24.1%)和产品的均价,我们就能算出其最终的出货量和大致的销售额。

问题的关键就在这儿,格力的护城河是否足够,能否把优势保持到最后?

我们先来了解一下其过去是怎么成功的:

以上,格力才成为今天的格力。

但,这套玩法目前正受到冲击。

02.奥克斯的“规模竞赛”

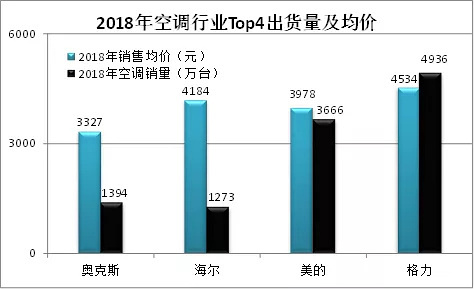

对比格力与奥克斯的竞争力,答案是毫无疑问的:收入体量就不说了,后者260亿(奥克斯的收入来自集团融资报告中财务数据的分析)被前者2000亿碾压;利润率方面,奥克斯的2%也是拍马都赶不上格力的13%。

即使这样,奥克斯独特的商业模式,还是对空调龙头格力的市值形成了冲击。冲击在于空调这东西更换周期为10年,可以说是一个萝卜一个坑,奥克斯拼了命的上规模,不惜以低利润率为代价:

奥克斯的销售额是格力的13%,而其销量已经是格力的28%!

数据来源:奥维云网及产业在线,点击可看大图。

显然,奥克斯低附加值(低价)的空调业务,正在拉低格力的天花板。

而且从经营模式上来看,不管是格力还是美的都不能有效的遏制奥克斯。

也许大家对奥克斯还不太了解,其何以后来居上、超越青岛海尔成为行业销量第三呢?我们来看看其经营策略:

首先是电商红利,过去几年卖低价空调的奥克斯抓住了电商渠道的红利,收入实现了快速增长。八年前奥克斯在京东上的销售金额只有1个亿,而2018年底奥克斯还跟京东启动战略合作时,宣布来年在京东平台上销售目标为200亿元(占前一年收入大概77%)。

(“京东618购物节”期间,奥克斯在空调品类的表现)

诚然,格力美的也可以学着做线上渠道,但低价是学不来的。大1匹的空调奥克斯和格力在京东最低价分别为1488元和2199元,后者定价高48%。除非以牺牲成就其的经销商体系以及利润率,如果这样做不用奥克斯竞争,格力的市值就要下调一大截。

除了在京东、天猫、苏宁等电商渠道的快速增长,奥克斯还把电商的“灵魂”注入线下,打造了网批模式,即流通环节里只有工厂、直营店和用户,去掉层层分走利润的经销商。

奥克斯遍地开花的“千人网批大会”,深入布局三四线、快速拓展四五线城市,启动了电商之外的另一场规模竞赛。

(奥克斯网批大会)

奥克斯凭借着更低的加价率,通过线上电商和线下网批,获得了更高的周转率,全面打响空调行业的规模竞赛,很有可能今后继续拉低格力们的天花板。

03.新物种蓄力后的会心一击

这里的新物种指的是小米(HK:01810),关于小米在空调、甚至包括整个大家电领域的竞争力,往往会陷入极端。

要么认为,横扫空调公司就像横扫净水器、平板电视(排京东618第1)领域的对手一样易如反掌;要么认为,要么对小米做空调不屑一顾,认为其产品力、产业链布局、消费者认知及经销商体系跟龙头相比毫无胜算。

我们先摆事实,新物种确实在空调领域没有表现出横扫一切的气势,原因很简单:

过去打下的市场都是蚂蚁市场,竞争者较为分散,小米千万量级的爆品一出,红点、IF级别的设计、超低的价格(生态链集中采购带来的规模效应,低定价)、AIoT平台多硬件连接的网络效应,这三方面就碾压了对手;

然而空调行业是个成熟市场,行业前三就占了七八成的市场,前五都是出货量千万级别的(第1的格力有4936万台,第5的TCL有930万台),小米过往起步阶段就具备的低价优势是不存在的。

即使如此,小米空调还是逐渐壮大,618当天其在京东/天猫空调品类销售金额为Top4,就像奥克斯一样作为空调界黑马脱颖而出。

究其原因,新物种之所以为新物种,在于其AIoT平台多硬件连接的网络效应——未来十年,家用电器不带芯片传感器的家,可以称之为毛坯房!

格力、美的、奥克斯、东芝等等高低端品牌,都可以做一个APP在回家的路上打开空调,但它们能一个手机App、或手环、或遥控器搞定“空调、空气净化器、热水壶、净水器、扫地机器人、电视机、灯光、窗帘……”吗?

入口和可控制单元的丰富度是无可比拟的,毕竟截止2019年Q1小米IoT平台连接了1.71亿件设备。这个AIoT平台未来会像移动互联网时代的超级社交App一样,干掉其它社交App。

小米空调正走在产能爬坡和AIoT平台网络效应爬坡的时期,前者决定价格下降速度,后者决定万物互联时代的综合能力。

可以说,目前小米在成熟的消费品市场(在中国,几家公司占据一个行业绝大多数份额的市场很少),正处于一个蓄力的阶段,一旦蓄力完毕紧接着就是会心一击。

AIoT新物种的这种趋势,在国内和国外都是一样的。在国外,空调龙头反而不具备国内这样的消费者影响力。

话说回来,不管是奥克斯还是小米,都在用商业模式的创新来蚕食、来填充空调市场,偏偏格力美的这样的龙头受限于原有经销商模式,无法进行针对性的瓦解。

归根结底一句话:天花板被拉低,这对于“老物种”市值的冲击不言而喻。

作者为阿尔法工场研究员