十年下坡路,新西兰经济形势严峻,出口增长成破局关键

后花园1月13日综合报道:

几乎所有在新西兰的人都知道,人均收入在过去至少两年里一直在倒退。往前追溯,interest.co.nz的Dean Brunskill绘制了一张图表,显示在2024年9月(目前可获得的最新数据),人均GDP与疫情前的2019年9月相比基本持平。

尽管经济形势严峻早已显而易见,并且仍在持续,但这一情况背后的根本原因仍存在争议。

从事后来看,要区分长期趋势与短期经济周期并不难,但在实时情况下往往十分复杂。同样,将根本原因与表象和噪音区分开来也可能相当混乱。再加上政治层面对于责任归属的主观评判,更使这一问题显得错综复杂。

本文的核心观点是:新西兰存在一个根本性问题,即商品和服务的出口价值相对于进入国内的商品和服务的总成本而言过低。

这种贸易逆差,再加上向外国投资者支付的大规模利息以及外国投资者利润的流出,导致新西兰一旦无法大幅提升出口,就难以实现持续的经济增长。

出口不足所导致的经济表现欠佳早已是一个长期存在的问题,但自2021年以来,这个问题变得愈发严重。部分原因在于海外投资者所持债务的利息已大幅上升。这些利息加上海外股权投资规模不断扩大的利润汇出,正消耗着越来越多的外汇。

要理解出口这一问题的背景,首先需要明白像新西兰这样开放型经济体在经常项目(current account)方面的基本原理。经常项目用于衡量新西兰作为一个整体,与世界其他地区之间所有收入和支出现金流的净影响。如果经常项目出现赤字,就必须在资本项目(capital account)上有相应的资本流入来平衡,而这些资本流入之后又会产生利息和利润的进一步外流。

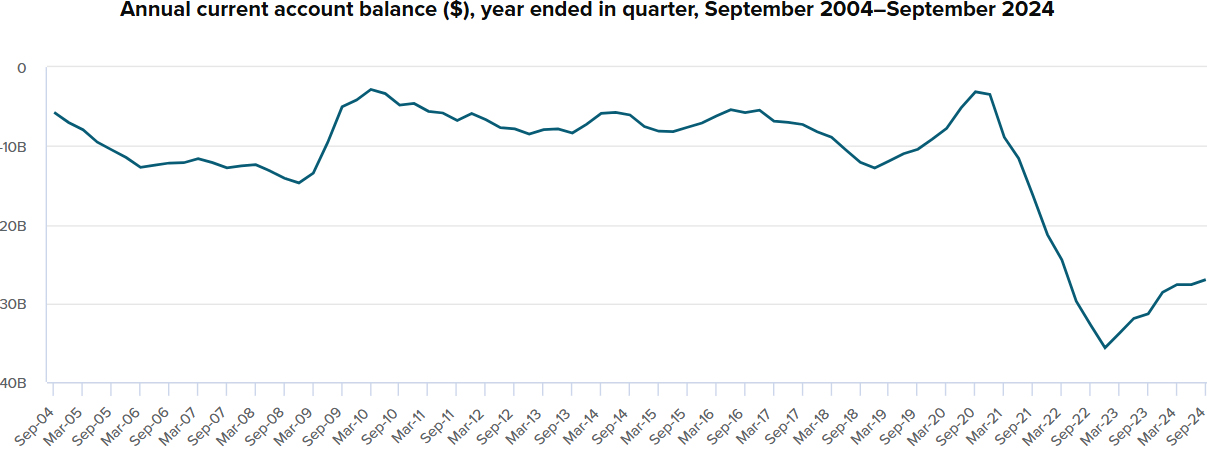

下面这张图表来自新西兰统计局,展示了新西兰经常项目的变化情况。尽管这是一个令人沮丧的趋势,但我们需要正视它。

这张图表显示,过去20年里,新西兰的经常项目赤字每年大多处于$40亿到$120亿之间,这些赤字通过相应的海外资本流入得到弥补。

这意味着新西兰的国家债务不断攀升,但当时出口价格总体不错。因此,大体而言,偿还这些债务似乎较为可控,整体的经常项目赤字也并未出现爆炸式增长。

然而从2021年末开始,一切突然发生巨变。到2023年3月,新西兰的年度经常项目赤字飙升至$330亿,占GDP的8.5%。随后,到2024年9月,这一年度赤字略有回落至$270亿,占GDP的6.4%。经济学家普遍认为,这一水平仍不可持续。

必须记住的是,弥补这些经常项目赤字的唯一方式,就是外国投资者继续向新西兰投资。而众所周知,这些投资并不会是免费的午餐。

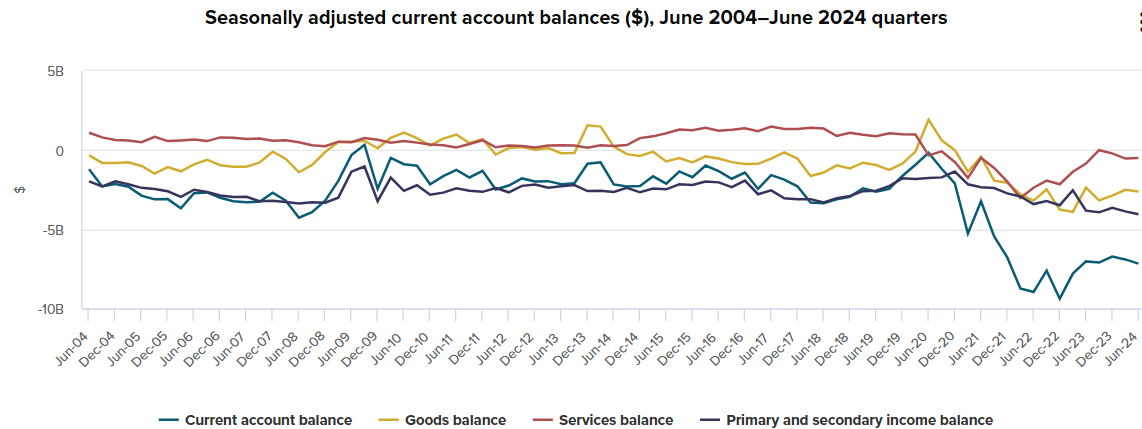

接下来的图表说明了2021年开始经常项目赤字“爆炸式”增长的部分原因与过程。需要注意的是,这些数据同样来自统计局,但它们是季度数据,而非年度数据。可以看到,经常项目的三大组成部分都出现了下滑,这有助于理解为什么整体经常项目赤字(蓝线)会断崖式下跌。

先来看看“货物差额”(goods balance),即实物出口减去实物进口,用图表中的黄线表示。2020年表现极为突出,当时出口仍能顺利出海,而进口量则很低。这其实不难理解,因为当时受到COVID的影响。此后,在过去三年里,新西兰持续出现进口大幅超过出口的状况,这是此前20年里未曾见过的。

接下来是服务差额(services balance),用红线表示。可以看到,在COVID之前的许多年里,新西兰几乎一直保持顺差,主要得益于旅游业和海外留学生的贡献。但COVID使这两项收入同时中断。之所以服务差额并没有全线崩溃,是因为新西兰人同样无法出国旅游。过去18个月里,服务差额虽然有所回升,但新西兰整体仍处于服务逆差状态。

随后是初级收入和次级收入差额(primary and secondary income balance),用深灰线表示。

初级收入指的是来自利息和利润的净外汇流动。它相当于过去那些由外部资金流入所支撑的经常项目赤字所带来的长期成本,也就是曾经用借款买下“午餐”的如今所需持续支付的利息和利润。同时还包括过去一百多年里通过借款消费的“午餐”的全部利息成本。

截至2024年9月,新西兰所需通过利息和利润汇出进行偿付的海外净债务和外国所持股权总额为$2090亿。要支付这么多“午餐”的账单,就需要大量的出口收入来支撑。

次级收入(secondary income)指的是来自海外援助和移民汇款等方面的资金流动。对新西兰来说,这部分的外流远低于初级收入的外流。

可以明显看到,新西兰的初级和次级收入账目一直是负数,且在过去三年里问题更加严重。这不仅反映外国人对新西兰资产的持有量不断增长(相对于新西兰人在海外的资产持有量),也反映了他们在新西兰获得了更高的利息回报。

如果进入新西兰的外资主要被用来进行生产性投资,那么初级和次级收入外流所带来的影响会小得多。然而,遗憾的是,大部分资金却被用来维持消费。

从经济角度而言,如果我们要做到真正自给自足,那么我们要么需要大幅提升从海外获得的商品与服务收入,要么需要大幅削减进口。最可能的情况是,两者都要兼顾。

或者,我们可以继续从海外借款,同时出售更多资产,只要外国人依然认为这些资产物有所值。这时,汇率就成了关键的调节机制。

对于一个开放型经济体而言,外汇汇率就是平衡资金流入与流出的价格机制。汇率会根据外汇需求和供给的整体情况上下波动。

如果我们长期过度消费,最终新西兰元相对于国际货币的价值就会下跌,反之亦然。

下面这张来自RBNZ的图表展示了过去40年里新元与美元的关系,期间$1新元在$0.40到0.87美元之间波动。

回到上世纪80年代中期,新西兰将本国经济向世界开放后,新元在将近20年的时间里大幅波动,一直到大约2004年。当时新西兰正经历艰难的经济阶段。随后直到2015年,大部分时间里新元都保持强势(除了在2008/9年全球金融危机期间短暂下跌),使新西兰消费者享受了一段好日子。

对消费者来说,那些好日子在很大程度上要归功于出口量的增加,以及出口价格增速快于进口价格。对初级产业(尤其是乳制品)而言,这段时间可谓发展良机,而其收益也惠及了各行各业。

随后这十年里,新元相对于美元持续走弱。这与进口水平上升、国债不断累积以及出口量增长乏力形成了呼应关系。

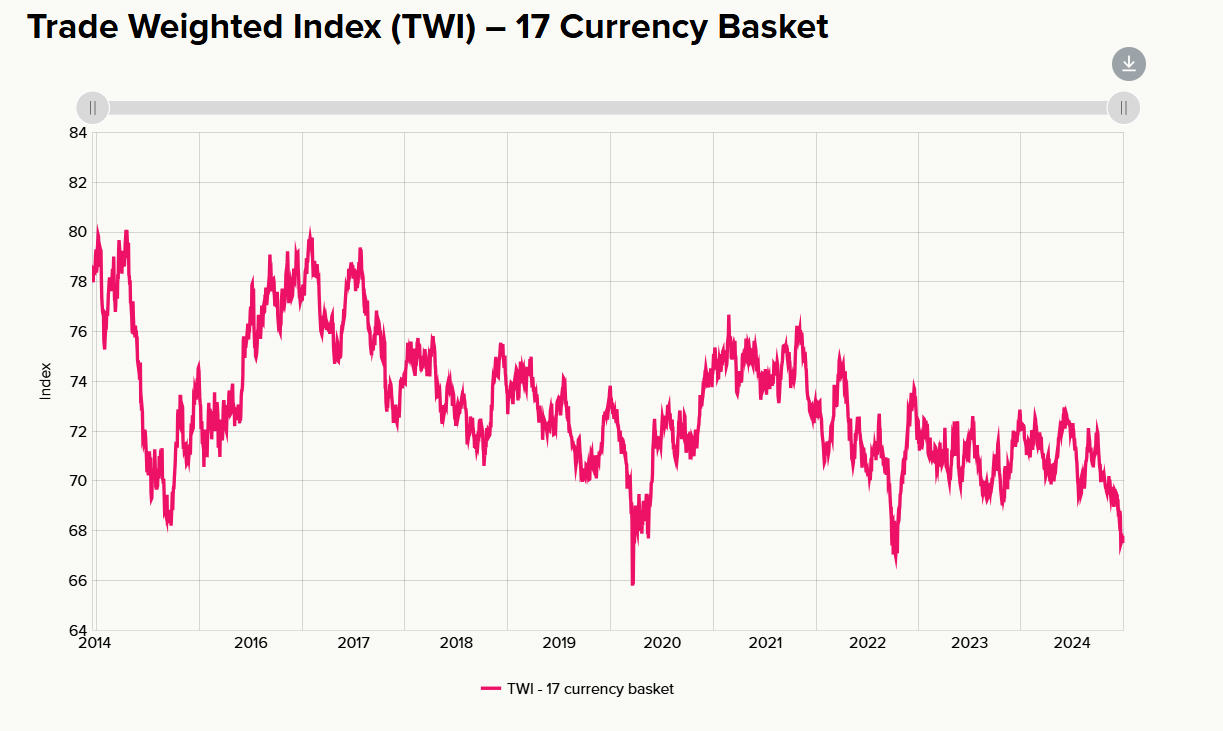

而且这种疲软不仅仅局限于对美元。下一张来自RBNZ的图表显示,新元对17种货币构成的贸易加权篮子也在贬值。该指数从80降至67,下跌了16%。

因此,无论从哪个角度解读,都不得不面对一个严峻现实:在过去十年里,新西兰的经济一直在走下坡路。未来几年将非常艰难,因为我们必须为历史上以及当下仍在享用的“午餐”买单。

需要强调的是,以上所有数据涉及的是新西兰这个国家整体,而不只是中央政府的债务。

政府的债务也在增长。根据RBNZ的数据,截至2024年11月,外国投资者持有的新西兰政府债券价值达到$990亿,这同样属于新西兰作为一个整体在国际上的负债。

然而这里所谈论的并不仅仅是中央政府,而是整个国家层面的对外债务。二者相互关联,政府赤字若由外国投资者资助也会带来影响,但并不等同于整体问题。

以上所描述的很多内容看起来相当悲观,现实情况确实也不太乐观。目前,大多数出口行业的产量并未真正实现增长。

政府确立的目标是要在未来十年内将出口收入翻番,而其中很大一部分来自出口价格的提升。如何实现这一点并不明确。

因此,这篇文章最终留下了三个问题:新西兰如何摆脱当前的经济困境?面向出口的经济增长将来自哪里?又有哪些具体政策能够促成这一增长?这是所有人都需要思考的问题。

作者Keith Woodford曾在林肯大学担任Farm Management and Agribusiness教授长达15年(直到2015年)。他目前是AgriFood Systems Ltd的首席顾问。

责任编辑:番茄捣蛋