多项数据创纪录,新西兰房贷市场热度回升

后花园4月30日综合报道:

根据最新央行数据,2025年3月的新房贷承诺总额达到自2021年末以来的月度新高。

2025年3月的新房贷总额为$84.88亿,是自2021年11月(疫情期间房价飙升的尾声)以来的最高水平。

当月贷款承诺笔数为21,915笔,也同样创下自2021年11月以来的最高纪录。

另一组独立数据系列显示,这一最新高点受到大量借款人更换贷款提供商的推动。

该数据系列始于2017年,显示2025年3月,由于更换贷款提供商而产生的“新”房贷笔数与金额双双创下历史新高。

在这其中,更换贷款机构所产生的新贷款金额为$21.07亿,略高于此前2024年12月的纪录高点。

同样,以更换贷款提供商为目的的房贷承诺笔数也达到当月新高,为3,122笔。

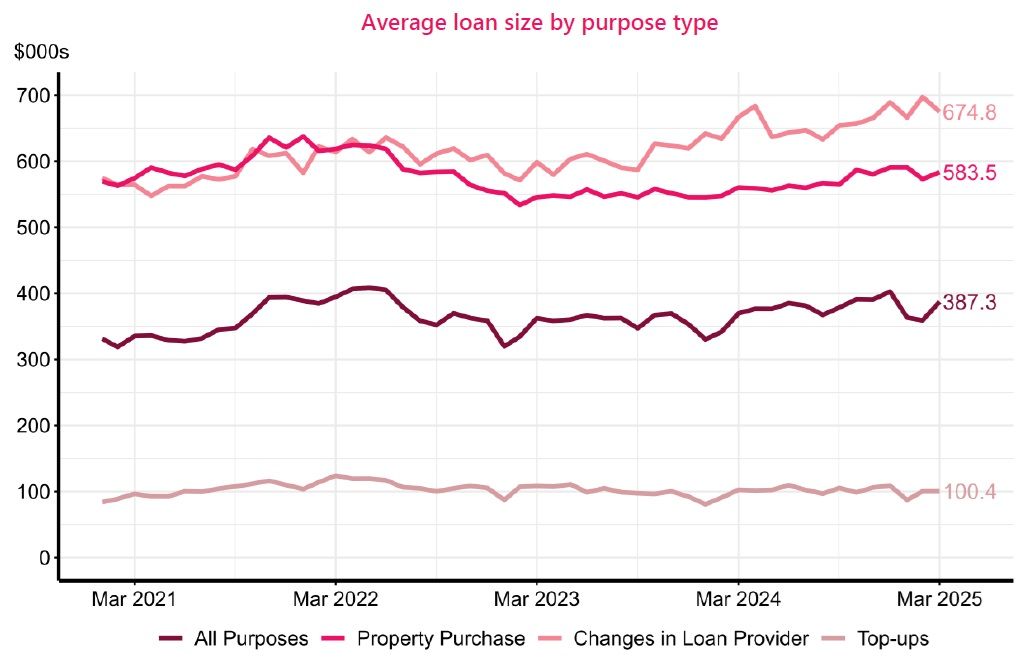

从这些转换贷款的平均贷款规模来看,借款人确实有充足动机进行转换。因为更换贷款机构的平均贷款金额接近$675,000,而用于购房的贷款平均金额略低于$585,000,当月“所有用途”贷款的平均金额(包括加贷等)则略高于$385,000。

本文所用图表均来自RBNZ发布的房贷数据摘要。

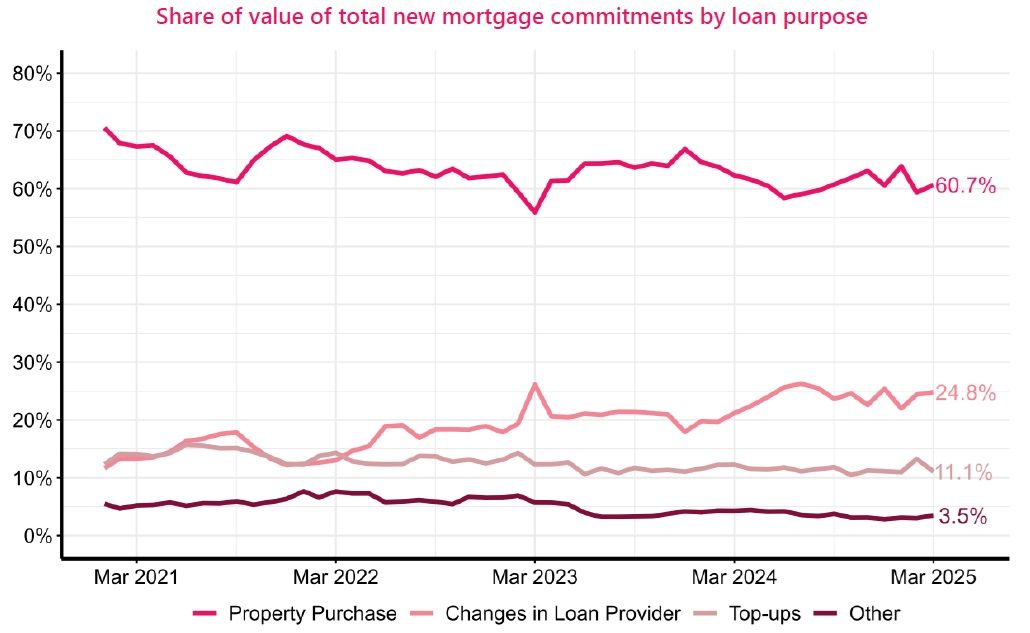

在过去一年左右,更换贷款机构对整体房贷数据的影响越来越大。

截至2025年3月的12个月内,新房贷总额为$803.64亿,其中近四分之,即$195.45亿来自更换贷款提供商的行为。

3月份更换贷款提供商所占新房贷比例为24.8%。虽然这不是历史最高占比(房贷总额本身在上升),但2024年7月这一占比曾达到26.2%的高点。

在截至2025年3月的12个月中,更换贷款提供商所产生的$195.45亿新贷款金额,相比2024年同期的$131.47亿增长近50%。

但这是否意味着当前的房贷市场完全依赖于借款人更换贷款机构?

其实并不是。

2025年3月,用于购房的贷款总额为$51.49亿,是自2021年12月以来的月度最高值,相关贷款笔数达8,825笔,也创下同期新高。在截至2025年3月的12个月中,用于购房的贷款总额为$488.6亿,较2024年同期的$407.21亿增长了20%。

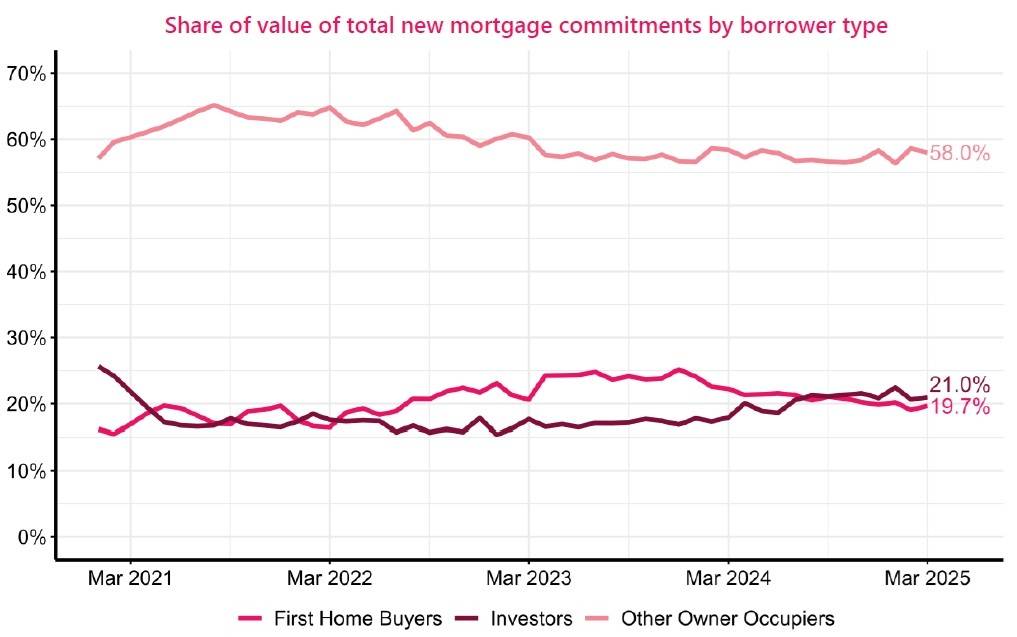

首次购房者(FHB)的月度房贷承诺占比在连续三个月下降后首次回升,3月份达到了19.7%。该群体的历史最高占比是在2023年12月,达到25.2%。2025年3月,FHB群体的贷款总额为$16.7亿,为自2021年11月以来的最高值,贷款笔数为2,943笔,同样创下自2021年11月以来的新高。

正如我们此前所指出,投资者在过去一段时间内大多处于观望状态,但自去年房贷利率开始下降、联合政府开始逆转如明线法则(资本利得税)延长期限及取消利息抵扣等政策之后,投资者情绪有所回暖。

2025年3月,投资者贷款金额达$17.79亿,是该群体四年来的最高值,占比从2月的20.6%升至21%。投资者房贷承诺笔数为3,310笔,是自2021年4月以来的最高。

自2022年4月起,投资者在房贷总额中的占比一直低于首次购房者群体,但在2024年8月重新超过FHB。自去年下半年开始迅速上升以来,投资者占比维持在略高于20%的水平。

以上是有关“新增房贷”的数据。

那么,现有房贷及其成本情况如何?

根据RBNZ的“贷款对账”数据系列,2025年第一季度,现有房贷所支付的利息总额为$55.71亿,为自2021年9月季度以来首次下降。

在截至2025年3月的12个月内,房贷利息支出累计为$226.16亿,是自该数据系列2014年开始以来的最高年度记录。

而对比之下,在2022年3月的12个月期间,当时的利息支出不到$100亿,当时利率处于谷底并开始上行。虽然应指出,截至2022年3月,房贷余额略高于$3,300亿,而截至2025年3月,余额已超过$3,700亿。

责任编辑:番茄捣蛋