再造阿里:40000亿,阿里香港上市,首日大涨6.25%

作者:苏琦

编辑:魏佳

本文转载于燃财经(ID:rancaijing)

“15年前,我来美国要200万,被30家VC拒了。15年来我没放弃,这次来纽约就是想多要点钱回去。”这是2014年9月阿里赴美IPO的路演上,马云的一句经典开场白。

时隔5年后,阿里巴巴集团再赴香港,只是这一次,阿里早已不再是从前的阿里。今日,阿里登陆港交所,开盘涨6.25%,截至发稿总市值为4万亿港元。按176港元发售价计算,阿里此次香港上市全球发售募集资金净额约为875.57亿港元。

2014年赴美IPO时,阿里的招股书上还只有两项主要业务收入——核心商业和云计算,如今,2019财年除了核心商业,仅云计算、数字媒体及娱乐、创新业务及其他三块业务的收入就达到534.44亿元,比2014财年整体的核心商业收入还多出106.12亿元。5年间,阿里再造了一个自己。

这五年来,阿里的活跃买家从2014年的2.55亿变为6.74亿,增加了164%。这些一路跟随阿里“买买买”的用户们也支撑着它的GMV从16780亿元增加到57270亿元,翻了2.4倍。

阿里的上市,也造就了一大批亿万富翁。2014年,马云和蔡崇信分别持股8.9%和3.6%,5年过去,他们的持股比例分别变为6.1%和2.0%。董事席位中,新加入了井贤栋等3人,阿里巴巴的合伙人也发展到了38位。

与这些明显的数据变化和人事变动相比,阿里时隔5年的两份招股书里还有哪些值得关注的信息?燃财经为你拆解。

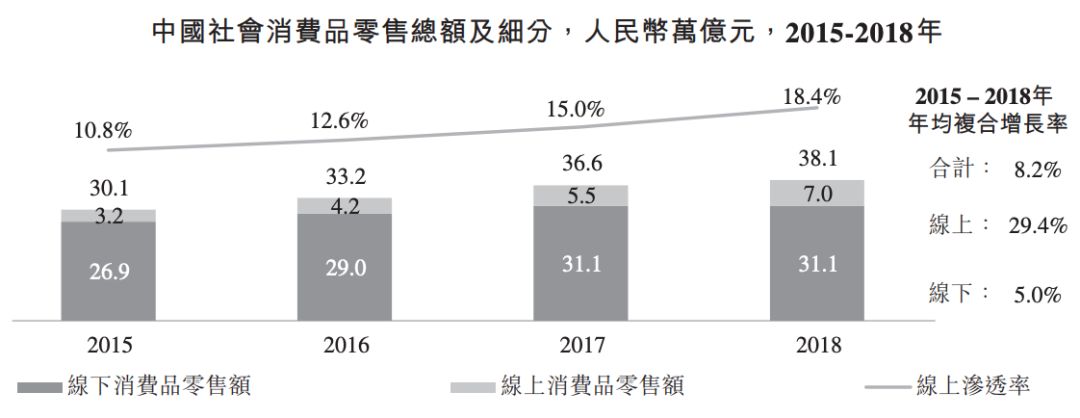

01 阿里变“大” 我们先来看看阿里背后的那些人。 2014年,阿里在美国申请上市的招股书中,担任阿里巴巴董事局执行主席和执行副主席的马云和蔡崇信,持股比例分别为8.9%和3.6%。占比最大的股东是软银,为34.3%,其次是雅虎,占到22.5%。 截至2019财年,软银持股比例为25.8%,仍为第一大股东,马云持股比例降为6.1%,蔡崇信持股比例降为2.0%,其他董事和高级管理人员合计0.9%。其他公众股东则占有大头,为65.2%。 阿里巴巴2014年9月19日正式在纽交所上市时,开盘大涨36.3%至92.7美元,市值达到2383.32亿美元,截至美国时间2019年11月25日收盘,其市值达4972亿美元,市值涨了1.08倍。如果按持股比例乘以市值计算,如今马云身家约为303.29亿美元,蔡崇信约为99.44亿美元。 5年过去,陆兆禧、Jacqueline D.RESES两人已经不在董事席位,席上加入了井贤栋、E. Börje EKHOLM和Wan Ling Martello三人,总数保持在11人。阿里巴巴的合伙人也发展到了38位。 同样也是在这5年间,阿里巴巴以自营、收购、合并的方式,拓展了数条新的业务线,涵盖口碑、饿了么、飞猪的生活服务业务线;高德、钉钉、天猫精灵在内的创新业务;优酷、UC、阿里影业、大麦、阿里音乐等在内的数字媒体及娱乐。 原有的零售商业和跨境电商也增加了盒马、银泰百货、阿里健康、考拉海购、Lazada等公司,还有菜鸟、蜂鸟即配、蚂蚁金服等提供支持和服务的业务。 其中对阿里来说,今年关键性的一笔收购也是费用最昂贵的一笔,是网易考拉。据其招股书披露,实际金额为129.58亿元。买入考拉,天猫国际又少了一个最大的对手,阿里将手握跨境电商一半以上的市场份额。 随着业务线的拓展、旗下子公司逐渐增多,2019财年,阿里巴巴的总营收达到3768.44亿元,比2014财年的525.04亿元增加6.17倍,净利润为802.34亿元,比2014财年的234.03亿元增加2.42倍。 02 GMV翻倍背后的两大布局 接着来看看阿里的核心业务。 2014年的阿里巴巴,还是一个被2.55亿活跃买家撑起来的网购帝国。到了2019年同期,这一数字增加到了6.74亿,5年间增加了164%。 截至2014财年,淘宝GMV达2950亿元,天猫GMV达1350亿元,总GMV为16780亿元。到了2019财年,淘宝和天猫的总GMV增长到57270亿元,翻了2.4倍。 还有一个直观的数据,2014年双11时,天猫全天成交额为571亿元,而2019年双11,仅17分6秒就超过了2014年的全天数据,最终阿里平台的GMV达到2684亿元。 能保持持续增长,阿里做对了两件事。一是把握住了移动时代的红利。 货币化率(收入占GMV的比重)一直是阿里巴巴的一个重要运营指数。阿里的淘宝天猫主要的货币化途径为固定年费、基础扣点以及商家的广告和推广费用。其中阿里在移动端加大在线营销服务,使得移动货币化率得到增长。 由上述招股书数据可以看出,在整个PC端向移动端过渡的时期,移动端的货币化率并不高。2013年9月以前,当整体的货币化率超过2%的情况下,移动端的货币化率长期停留在0.6%以下。 阿里巴巴从2013年开始在移动端界面(手机淘宝、手机天猫)引入在线营销服务,带来了更多样化的广告库存和广告形式,包括关键词竞价、推荐位或广告位,还有淘宝客推广服务,其移动端的货币化率开始随之发展。2014年前3个月,移动设备的货币化率为0.98%,占到整个货币化率的44.95%,是前一年同期的0.47%的两倍多。 移动端的收入在2013年前3个月为1.47亿元,占总收入仅有2.2%,而到2014年同期,移动端的收入增长了691%达到11.62亿元,这一占比数据也上升至12.4%。移动端GMV的增长速度也很快,从2013年3月30日占整体GMV的10.7%到一年后的27.4%。 2016年9月,阿里巴巴对算法进行了更新,切换为基于用户行为数据的个性化算法,形成了如今的千人千面的推荐形式。精准营销提升了购买的转化率,提升了用户规模及粘性,阿里巴巴的货币化率自2015财年开始持续增长,到2018财年达到3.66%。 另一件事是把握住了跨境零售业务。 从阿里核心商业的营收数据构成来看,四项业务中,中国零售商业、中国批发商业、跨境及全球批发商业这三项收入在总营收中的占比均呈下降趋势,但跨境及全球零售商业的收入占比猛增。 从两次招股书可以看出,2014财年中国电子商务的零售收入达428.32亿元,2019财年这一金额达到2476.15亿元,足足增长了568%,尽管仍然是占营收大头,但其占比逐年下降,近三个财年分别占比72%、71%、66%,阿里的批发业也有同样的情况。 相比之下,阿里的跨境零售营收增长迅猛,5年间增长了1985%,约为国内零售的3.5倍。同时其在总收入的占比也在增长,是核心商业业务中,唯一上涨的一块业务。 阿里巴巴的跨境零售表现优异,离不开它近几年在海外市场尤其是东南亚的战略布局。 2016年4月12日,阿里斥资10亿美元拿下东南亚地区最大电商Lazada的51%股份,并累计投资40亿美元,取得了绝对控股权。2018年3月,阿里还将原蚂蚁金服董事长彭蕾派往Lazada担任CEO,通过和“天猫出海”项目的对接,成为当地用户与中国海量商品的桥梁,并与菜鸟打通物流网络。2017年8月17日,阿里又以11亿美元投资印尼最大的电商平台Tokopedia。 此次阿里重回港交所,也有出于通过港股扩大在东南亚市场影响力的考虑。零售电商行业资深专家庄帅告诉燃财经,阿里在美国上市,对于它美洲、澳洲的市场拓展很有利,但是在东南亚的话,显然在港股上市的优势会更大一些。从目前来看,东南亚战略,特别是拓展印度市场,是这次回归港股的一个原因。 03 新业务:再造一个阿里 2014年赴美IPO时,阿里的招股书上还只有三项业务收入——核心商业、云计算以及其他(平台通过提供给市场参与者的其他服务,包括为中小企业贷款业务提供的小额信贷服务产生收入)。 如今,2019财年,云计算、数字媒体及娱乐、创新业务及其他三块业务的收入就达到534.44亿元,比2014财年的核心商业业务还多出106.12亿元。5年间,阿里又多造了一个自己。 云计算业务虽说早已有之,但2014财年只有7.73亿的收入,在总营收中的占比只有1.5%。近三年来,云计算的占比逐年升高,可以看到云计算收入在2017财年、2018财年、2019财年的收入占比分别为4%、5%、7%,对应收入分别为66.63亿、133.90亿、247.02亿,逐渐撑起了阿里的营收份额。2019财年,云计算的收入占比首次超过数字媒体及娱乐收入。 今年7月,市场研究机构Gartner发布了最新的全球云计算市场数据,亚马逊、微软、阿里云3家企业占据全球七成市场份额,市场进一步向头部集中。其中,阿里是国内唯一一家上榜的云计算企业,92.6%的年增长率也超过亚马逊云和微软云。 Gartner于2019年7月发布的最新全球云计算市场数据 与2014年的那份招股书相比,2019财年的数字媒体及娱乐、创新业务及其他是两个全新的业务。 数字媒体及娱乐一直是阿里很看重的一块,也与它的老对手腾讯展开了一场持久战。 这一部分业务的收入主要来自UCWeb和优酷土豆,以及阿里影业。在2017财年、2018财年、2019财年中,此项收入逐年增高,分别为147.33亿、195.64亿以及240.77亿,但占收入的百分比逐年降低,分别为9%、8%和6%。 即使占比降低,阿里还是在持续发力数字媒体及娱乐。2014年6月,阿里巴巴以62.44亿港元收购文化中国近60%的股份,同年8月,将其更名为阿里影业,并将自己旗下的阿里娱乐宝、淘票票等相关文娱资产一并打包。 然而阿里影业自成立以来一直不太顺利,四年三换CEO,几经战略调整。 从财务业绩上看,2014年,阿里影业总营收仅1.27亿元,同比下降63.6%,净亏损为4.15亿元。阿里影业在2019财年开始向好,但仍未盈利,净亏损2.54亿元。 作为阿里大文娱的一部分,优酷、阿里文学、阿里游戏都会与之产生联动,依托于天猫、淘宝的现有流量,阿里似乎想在IP开发变现方面发力。相比之下,腾讯通过收购盛大成立阅文集团,拥有国内近80%网络文学IP和大量游戏IP,阿里的这条路还很难走。 创新业务及其他业务,收入主要来自高德、天猫精灵和蚂蚁金服及其关联方收取的中小企业贷款年费,营收占比几乎可以忽略不计。但就是这样一块业务,放着两个对于阿里很重要的产品:高德地图和蚂蚁金服。 高德以整合的模式杀入网约车行业,今年6月,有数据称其业务日订单量已经超400万单,一时间有了高德行业老二的说法,甚至有媒体预测,滴滴和高德必有一战。 蚂蚁金服一直有独立上市的传闻。去年5月,蚂蚁金服完成Pre-IPO轮融资,投后估值1500亿美元,成为中国最大独角兽。 早在去年2月,阿里巴巴就准备通过一家中国子公司入股并获得蚂蚁金服33%的股权。同年4月,彭蕾卸任蚂蚁金服董事长,蚂蚁金服CEO井贤栋兼任董事长一职。这一举动被外界解读为蚂蚁金服在为上市做准备。 依旧未上市的蚂蚁金服仍面临众多挑战:一方面是来自对手微信支付的竞争压力,另一方面则是中国目前的监管环境。这两点,阿里也在招股书中特地指出。 这两个业务看上去占比并不大,但也给了阿里试探自己业务边界的机会。 04 新词汇:抢注直播、关注下沉 2014年阿里赴美上市之时,招股书里曾对未来趋势做过一些预测。例如,招股书中出现过O2O的字样。这个如今看起来已经有点古老的词汇,曾经一度代表着整个移动互联网的大势。 阿里自然不会错过这个机会,2018年4月阿里花95亿美元收购饿了么,补齐了本地生活的短板。同年的10月12日,阿里巴巴CEO兼董事局主席张勇通过员工内部信宣布旗下的饿了么和口碑进行合并。移动互联网时代打得沸沸扬扬的外卖O2O之战,也终于落下帷幕。 当年招股书里,阿里花大力气预测的另一大趋势是移动互联网。 根据CNNIC的数据,截至2013年12月31日,中国是全球互联网用户最多的国家,拥有6.18亿用户,而2013年中国的在线购物人数仅为3.02亿,占互联网总用户的48.9%,美国的这一数据则为63.8%,在线和移动商务在中国仍有广阔的发展空间。 2019年,这一趋势得到了验证。阿里也在招股书中重提。 根据国家统计局的数据显示,2018年中国全国线上消费品零售额已达7万亿元,2015-2018年间年均复合增长率达到29.4%,线上零售已经成为零售市场增长的重要驱动因素。线上渗透率已由2015年的10.8%增长至2018年的18.4%。 同时,中国消费者的线上消费正从消费品拓展至服务和娱乐。与单纯的消费品相比,线上服务及娱乐消费的规模在2015-2018年间的年均复合增长率达到46.3%,超越同期线上消费品零售额的增长率。这也与阿里想要大力发展文娱的理念相一致。 在最新版的招股书中,一个有意思的变化是,与2014年的淘宝界面相比,2019有两个突出的栏目为“24小时直播”和“哇哦短视频”。 2016年就蔚然兴起的电商直播已经成为电商标配,淘宝内容事业部总经理闻仲在今年三月底宣布2019年规划:淘宝将打造10个销售过亿的线下市场和200个销售额过亿的直播间规划。 官方数据显示,淘宝直播双11当天成交近200亿元,占双11总交易额的约7.45%,其中李佳琦与薇娅两位头部顶尖主播分别实现成交近30亿元,占淘宝直播大盘约30%。而我国流水最高的北京SKP商场,周年庆单日(2019年11月16日)的营业额也不过10多亿。主播们的带货能力着实让人大吃一惊。 此外,阿里巴巴在此次港股的招股书中,特意强调了下沉市场对其的作用,可见其战略布局已经有所侧重。截至2019年6月30日止的12个月,共有超过1.3亿名年度活跃消费者在中国零售市场消費超10000元。其中,来自欠发达地区的消费者成为用户增长的重要驱动力,2019财年中国零售市场有超70%的新增年度活跃消费者来自前述地区,这些消费者平均消费超过2000元。 不过,在下沉市场,阿里面临着拼多多这个最有力的挑战者。 2019年Q3,拼多多的年度活跃用户突破了5亿,是阿里的近八成。阿里直到2017年才突破5亿大关,拼多多只用四年时间就做到。另外,拼多多用户同比增速在Q3达39%,高于京东和阿里增速之和。按照这个速度,拼多多将有可能在一年之内,在用户数量上达到阿里的规模。 下一个5年,不知道阿里还能否继续迎接挑战、再造自己。