房贷利率正式“换锚”,这个城市依然是全国最低,未来房价会怎么走?

根据中国人民银行的规定,从10月8日起,个人商业性住房贷款利率正式挂钩LPR,而非此前一直使用的贷款基准利率。

并且同步规定新发放的贷款利率以最近一个月的贷款市场报价利率(LPR)为定价基准再加点形成,首套房贷利率不得低于相应期限LPR,而二套不得低于LPR加60个基点。

同时,还规定了每个地方都可以根据不同地方的特色因城施策,根据当地房产行情的不同变化,确定适合当地行情的首套和二套商业性个人住房贷款利率加点的下限,值得注意的是,公积金个人住房贷款利率政策暂不调整。

根据最新的LPR,2019年9月20日1年期LPR为4.20%,5年期以上LPR为4.85%,当然,5年期以上的贷款主要针对的就是房贷了,所以,对于购房者而言,只需要关注5年期的LPR就可以了,基准就是4.85%。

虽然LPR可能大家都说的比较多了,但有几点我觉得还是有必要提示大家。

01

同一个LPR,但不同的城市算法不同,执行程度也不同。

实际房贷利率(10月)=5年期LPR利率(9月)+各级政策加点。

加点之后,各地的实际房贷利率,与原来的上浮利率基本持平:大多数城市首套利率出现微增,个别城市微降,二套利率不约而同升高,房贷略微变贵。

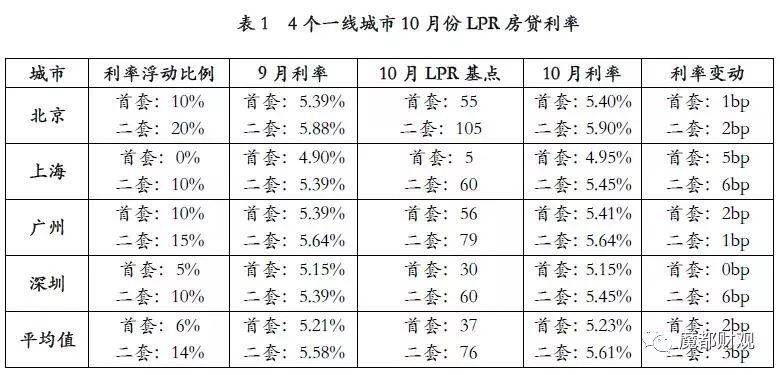

根据易居研究院统计,2019年10月,四大一线城市首套房LPR房贷利率平均为5.23%,二套房平均为5.61%,相比过去分别上浮2个基点(0.02%)和3个基点(0.03%)。

我们再来对比下最核心的7个二线城市,会明显的发现有好几个二线城市的上浮相比于一线城市而言,更多一点。

7个主要二线城市平均首套LPR房贷利率为5.67%,二套房贷利率为5.99%,相比过去前期上浮3个基点(0.03%)和5个基点(0.05%)。

我们来对比下一二线城市里,可以发现,不同能级的加点幅度大小不一,一线城市加点幅度低一点,热门的二线城市幅度高一点。

如果再仔细对比下,我们会发现首套加点幅度最大的为苏州,加了120个基点(达到了6.05%),二套加点幅度最大的是合肥,加了152个基点(达到了6.37%)。

其中,我觉得有两个字是贯穿于这次LPR新政策中的,就是“稳健”。

比如其实大部分的城市虽然进行了不同的调整,但其实考虑到前期大部分的城市其实都已经上调了利率,几乎所有的城市调整后的利率跟前期几乎是一致的。

领导看来是不希望让大家有一个预期,就是借这次利率换锚重新燃起对房产一夜暴富的想法,真是用心良苦。

其中稳健表现最明显的城市,就是上海。

02

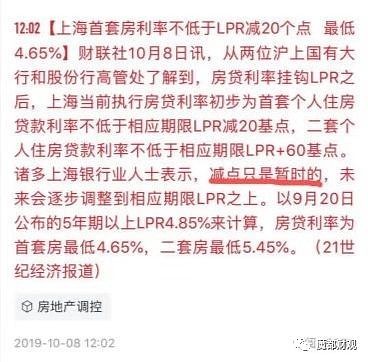

虽然央行前期明确说了首套房贷不得低于LPR基准,但上海新规后,首套房贷依然打折了!这是出乎所有人意料的!

按照央行的表态,上海之所以执行了唯一“特殊”的房贷新政,是为了保持个人房贷利率水平的稳定和连贯,此前,上海一直是全国房贷利率的“洼地”。

大家都知道在执行LPR新政前,上海市场上各家大行的首套房基本有95折优惠,即4.655%,二套房上浮10%,即5.39%。

根据财联社的报道,实行LPR新政后,上海首套房利率减20个基点,是4.65%,二套房小幅上升,到5.45%。

上海是贷款利率减点的,但是很多银行人士也表示了,这个减点只是暂时的。

如果对比下北京的房贷利率,北京执行的是上浮55基点,5.4%,也就是说,如果贷款100万的话一年利息差了8500。

先回答一个问题,就是为什么央行前期已经规定了不得低于LPR,但唯独上海成为了唯一一个首套房低于LPR的城市。

我觉得这体现了央行和执政者的务实精神,不唯文件论。

今年的楼市调控政策,所有的城市全部都围绕“因城施政”开展,上海楼市成了“法外开恩之地”,主要是有三个原因的影响。

上海楼市的资金运转有着自己的独特性,不管是外资银行还是内资银行的数量,都非常多,整体的资金量非常的充沛,在激烈的银行竞争中,银行为了拉业务,自然会给房贷利率进行降火。如果大家在上海金融圈混过,就会知道金融民工拉优质业务的艰难。

同时,上海楼市的供需在当前阶段存在了比较大的失衡,供需不平衡,我们从数据来看下2019年1-8月的成交数据,同纬度和18年相比的话当然是好了很多,但是从整体趋势的走向看,成交量却是在下滑的比较严重。

图片来源于真叫卢俊

另外,前面也提到了,“稳健”是贯穿这次房贷利率调整最核心的关键词,如果一次性把上海的房贷低洼抹平,上海楼市肯定会受到比较大的冲击,这一点违背楼市调控的总体基调。

03

那接下来的趋势会怎么样呢。

1、从未来长期看,利率是走低的。

LPR机制更好地抹平了,货币市场利率对信贷市场利率的传导机制,比如9月20日,只降了一年期的短期利率,但是5年期没有变化。

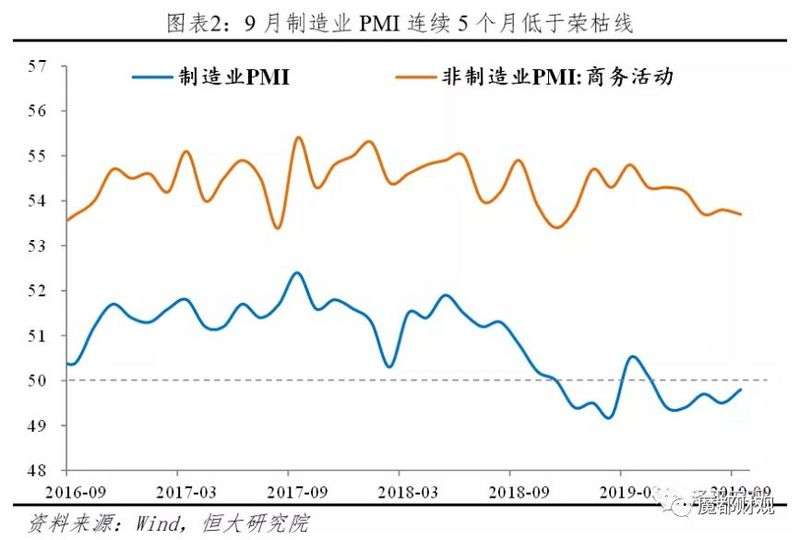

同时,从9月制造业PMI来看,已经连续5个月低于荣枯线。PMI低于50的时候,经济就是在走低。

所以经济需要刺激一下,怎么刺激,就是要释放更多的流动资金出来,因此,LPR整体的下行压力还是比较大的,但是,这种降息只是针对其他行业,而不是房地产行业。

2、从短期来看,房贷利率是不会松动的。

现在市面上对于资金流流入房地产把控的是很严格的,不管是开发贷还是个人贷款,整体的政策方向就是越来越紧。

房住不炒,这4个字如今看来真的不止是一种口号,从政策层面、资金层面每个链条上都在贯彻。所以,该买房的还是得抓紧买房,没必要再继续观望下去,因为房贷利率往下调整的可能性不大。

3、利率的“双轨制”模式,将长期存在。

刚才其实也提到了,因为要抑制地产的活跃度,因此无法全面降息,但是实体经济降息的迫切性很大,怎么办。因此,央行通过利率的“双轨模式”来解决这个问题,就是1年期的LPR和5年期的LPR。

1年期的LPR对应的就是企业的短期贷款,5年期的LPR对应的就是中长期贷款。用1年期的LPR不断走低,给小企业输血。同时,尽量稳住5年期的LPR,即将5年期LPR下降,也要在LPR上加点或者少减点,不让房贷利率过快下降。

通过这样的交叉组合模式,就完美的解决了“实体定向降息”与“楼市定向加息”如何共存的问题。

现实的真实情况就是,在9月发布的市场利率中,一年期LPR4.2%,较上月降低5个基点;5年期以上LPR为4.85%,与上月保持一致。

不得不佩服决策层的智慧,在可预见的未来,这样的模式将存在很长一段时间。

04

房地产行业的独特性正越来越强。

从大局层面看,楼市政策、金融层面都有不同的调整措施,从局部看,各个地方又在根据地方的实际情况进行不同程度的调控,因城施政。

我觉得吧,现在不管是上海还是全国,都不能用一个事件,或者某个理由,比如说利率换锚,来支撑你买房,或者卖房。

因为楼市正进入前所未有的混沌格局。以往我们很依赖于那些技术层面的分析,比如成交量、土地供应、或者带看量,这些都依然有用,但是不能全信了。因为楼市正在进入一个箱体,一个房价有上限,有下限的横盘期。

在这样的大框架下,或许那些成交量对于某些板块是有用的,但对于一个城市没有指导意义。因为每个城市房价的命运,在今年3月的时候,就已经写在政府工作报告里了,不能涨,也不能跌。

所以我更认为现在是价值选筹的蓄力期,而不是价格趋势交易的冲动期。量价分析的技术指标在政策控制下失效的时候,只有回到每个城市的基本面,找到那些能够在未来五年、十年支撑这个城市发展的因素,才是王道。

这些因素有很多,最重要的那个是人口,确切地说是新增常住人口。人是随产业走的,关键看的还是当地能不能吸引那些资本或者技术密集型的产业,那些能创造高薪自住人口的产业。

关于产业,我们没有很好的衡量指标。但也不是没有办法,只需要各位跑到当地去,耐心地看看写字楼、园区里入驻的大企业,周边的基建配套,周边商圈学校的人流量。一个地方行不行,很多时候,其实只要去待个半天就知道了。

05

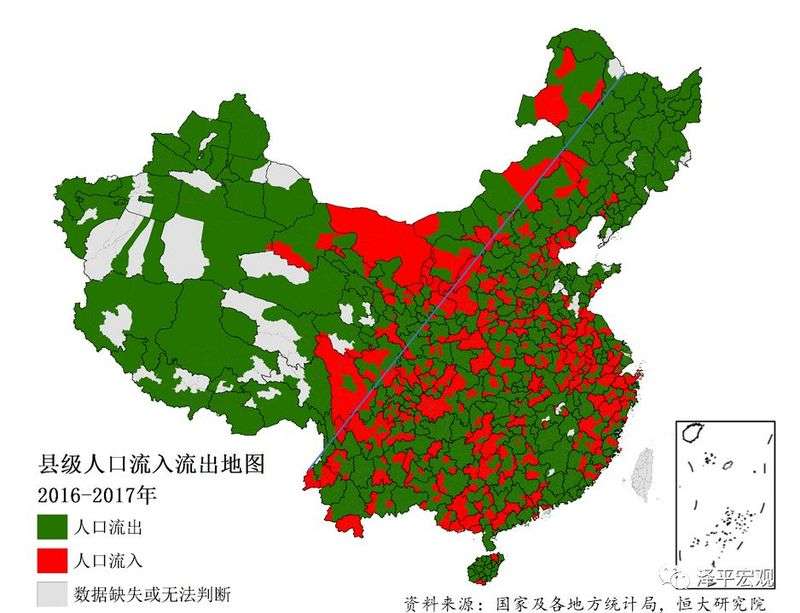

这段时间,我们的后台和留言区,不少朋友来问我们XX城市能不能买,我看了下这些都是遍布长三角、珠三角、中西部、华北大地的三四线城市。或许这些小城市在未来半年内也许能有一波上涨,但是拉长看,看到五年,看到十年,大部分会是失败者。

给大家看一张图,细思极恐,全国大部分的县级市,人口是流出的。

我不知道大家怎么想,反正我自己是没有信心,把那么大一笔钱放到绿色区域里去的。

所以,我们所能做的,就是要更多的从城市的基本面出发,寻找更有未来,能级更高的城市,只有这样,才能在长远的未来,大概率的跑赢大盘。

我不知道怎么能一定赢,但我知道在静淡市里怎么不输。

买房子这件事,只要不输,其实就赢了一半。