BCG和天猫大快消联合发布「GROW」模型,为品牌提供品类增长地图

人口和流量红利见顶的当下,快速增长是消费品企业面临的挑战。

一方面,在一代又一代创造带货奇迹的“大V”的光环下,传统的营销手段和渠道能力显得越来越乏力。另一方面,数据对企业来说无疑是巨大的资产,但实际上,没有几家消费品企业可以真正做到科学的使用数据创收。

为解决增长难的问题,波士顿咨询公司(BCG)与天猫大快消推出了 GROW 增长工具。在分析了近 4 万名消费者和数万个品牌后,GROW 已经可以作为数字化品类增长的抓手。无论是大型的 FMCG 集团,还是带着互联网基因的新品牌,都可以借助这个工具总结自己的增长模型。

GROW 是驱动品类持续增长的四大要素,并根据不同要素对成交总额(GMV)的贡献,识别出该品类未来优先增长的方向。四大要素如下(参阅图1):

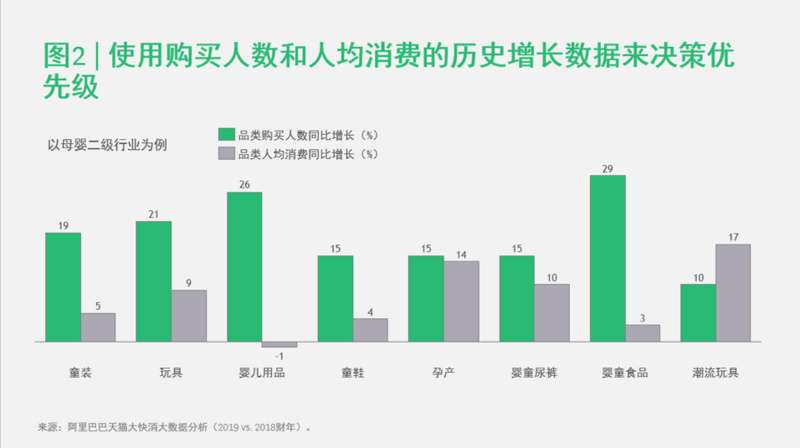

以母婴的二级行业为例(按天猫平台分级方法),通过比较八个品类的购买人数同比增长和人均消费同比增长情况发现,绝大部分母婴品类目前仍主要依靠提升购买人数(渗透率 Gain)驱动增长(参阅图2)。

但具体来看,提升购买人数这个适用于母婴大品类的方法论仍要根据不同二级行业的情况做具体分析。比如:婴童尿裤、婴童食品品类,GROW 模型的打分显示,发现未来应重点提升复购(Retain),而非增加购买人数。

针对潮流玩具,GROW 模型不仅推导出企业应大力提升人均消费,还进一步发掘出在人均消费提升中,更应该加强复购率(参阅图2、3)。

通过这些洞察,企业可以发现,对类似于婴童尿裤、婴童食品等品类,过去提升渗透率的投入需要调整,避免企业资源被大量浪费。能产生最大增长效果的不是一味提升渗透率,而是提升产品复购率、回购率或开发新的品类。

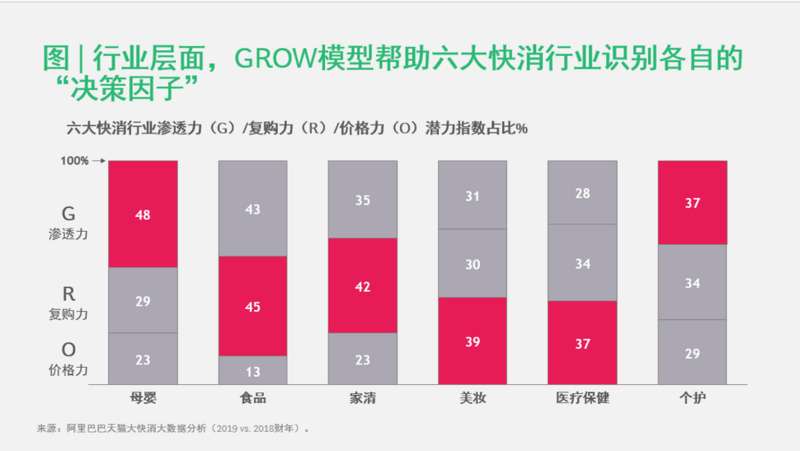

BCG和天猫大快消首先总结了母婴、美妆、个护、家清、食品和医疗保健在内的六大行业各自的增长特点和“决策因子”(参阅下图)。根据渗透力(G)、复购力(R)和价格力(O)对六大快消行业各自的GMV贡献计算出各自的G/R/O的值,以整体的机会总量为100%,计算出G/R/O各自的比例,其中比例最大的便是该行业的“决策因子”。

例如,母婴行业的品类渗透力明显高于其他因子,说明其品类渗透所贡献的潜在增量显著高于其他驱动力。消费者对母婴消费品的选择比较谨慎,过去一般采取线下购买,而当品牌的官方旗舰店纷纷入驻天猫后,品牌在提升线上渗透率上有比较大的机会;食品和家清行业的复购力机会突出,消费者一般对此类产品有较高的辨识度和信任度,重复购买的机会较大。

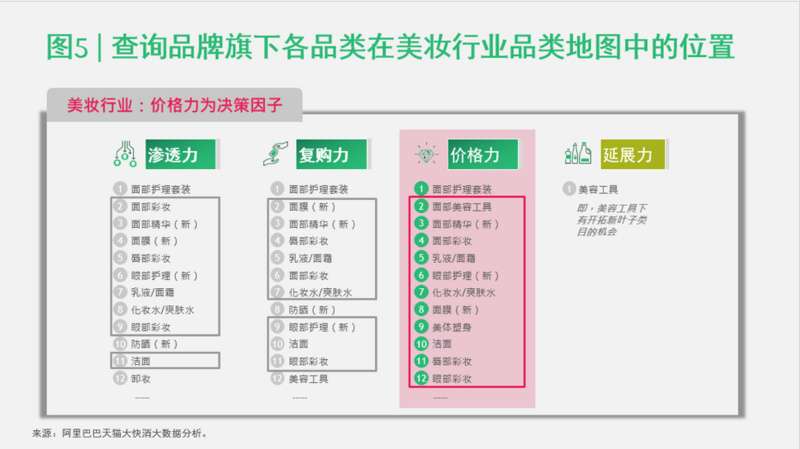

基于上述方法论及大数据分析,BCG与阿里巴巴联手打造了六大行业的“品类地图”——将最适合每个增长方向的15个二级品类按潜力高低排列出来。以食品行业为例,分析发现最应提升人群渗透率的是山核桃/坚果/炒货;而糕点最需要提升复购率;国产白酒亟需品牌升级,提升客单价;乳制品可以通过开发新品类来提振增长(参阅图4)。

获得品类地图后,品牌企业可以按图索骥,通过“三步走”让GROW模型落地。

渗透力(Gain):

复购力(Retain):

价格力(bOOst):

O1:高价值顾客的再购升级。低客单老客的再购升级,高价值老客的客单提升。

O2:产品包装升级。通过包装升级撬动价格升级。

O3:基于情感诉求实现溢价。营销加持抬高产品溢价,侧重打造产品卖点。

O4:功能/属性升级。通过产品升级重新定义行业产品的价格带/区间。

延展力(Widen):

W1:行业趋势分析识别新品类机会。分析和捕捉更好的市场机会,分析品类生命周期特征,结合市场吸引力及品牌自设能力,制定进入新行业/品类业务的策略。

W2:人群需求定位帮助品类开拓。洞察人群需求,行业新品类的孵化和创新,填补现有购买人群未满足的品类空白。

W3:产品价值链衍生发掘新品类。结合品牌自身产业价值链能力,依据价值链衍生方向,识别和进入新品类市场。

第三步,监测运营指标:在选定落地场景并采取行动后,企业应设置关键运营指标,实时对增长效果进行监测并对标行业平均水平,寻找差距,制定修正迭代方案。运营指标可分为核心指标与次要指标:核心指标主要是为了品牌负责人或店长追踪品牌整体表现,并与行业平均水平对标,寻找差距;次要指标主要是便于店铺运营者进一步追踪品牌自身数据,并与同期对比,识别趋势(参阅图7)。

GROW 的背后是品牌增长的重新定义和理论升级

品牌增长和品类管理是快消行业永恒的话题。在线下,沃尔玛等零售巨头在货架管理、收银台管理和消费者研究方面有着极为强大且成体系的方法论,但随着线上零售的普及,以往的理论虽然有相通之处,但是在执行方面,是完全颠覆的。

在人、货、场都在重新构建的当下,驱动增长的方法被重新定义。品牌需要按照新的消费群体、新的信息传播渠道、新的品类机会来不断调整增长的策略。

另一方面,GROW 也通过更具体的方法论指导品牌商增加成交额。例如,在拆解品类某一行业的品类成交时,通常从以下几个维度来分析:

GMV = 成交 UV * 人均购买件数 * 客单价 ARPU

在分析品类成交 UV 时,要从宏观看到品类在大快消行业和整个淘宝系的 UV 表现,从而知道整个品类所处的状况。其次,要具体分析该品类的 Gain,看该品类是否有提升渗透率的可能。

在衡量品类消费者人均购买件数时,涉及到用户购买的频次和留存情况,要进一步分析老客和新客的复购(Retain)。

在客单价的提升上,会涉及到整个品类当前的所处的平均货单水平,进而决定是否调高(bOOst)品类价格。

最后,对于这个品类是否在创新上有延展(Widen)机会,从而决定是否推动创新类目的研发。

GROW 在提升成交的落地实践中已经取得初步成果,也证明了其有效性。在 2019 年 618 期间,天猫通过联合品类增长计划,在舰长品牌率先使用 GROW 增长工具。在 BCG 和天猫大快消的协助下,30 多个品牌结合自身运营水平和品牌特性,进行了相应的场景落地,多个舰长品牌已实现 20% 以上的业绩提升。

在管理体系和绩效设置上系统调整,为 GROW 的落地打好实施基础

未来,GROW 还将不断进化。阿里巴巴集团天猫大快消事业组总经理胡伟雄告诉 ,GROW 是品牌增长综合指数的体现,但如何把 GROW 的衡量指标转化为增长策略,需要每个品牌的独立判断。这样具体的增长方案需要更聚焦,并且根据品牌的特点做出差异化和个性化。

因此,在本次 1.0 的版本之后,GROW 2.0 将结合更多实际案例,在辅导商家的过程中,总结归纳更细化的品牌增长策略,最终目标是形成一系列行业的“战法”,解决商家和行业品类管理中的实战问题。在 2.0 的版本中,BCG 将作为天猫的 ISV,帮助品牌做从理论到实践的战略规划。

对品牌战略的落地的挑战,BCG 董事总经理,全球资深合伙人吕晃先生给举了个例子。传统的消费品公司一般会设置营销、渠道、会员管理等几个关键部门,各自的分工和职责都比较固定和明确。但是,如果品牌在天猫这样的平台做针对不同年龄层的营销活动时,品牌内部的各部门就要与天猫运营团队配合、跨部门合作、寻找新的外部供应商。这样的工作方式有别于以往,如果品牌不能及时做出调整,就会出现职责划分不明确,进而带来管理混乱和低效的问题。

BCG 在品牌数字化增长过程中扮演着“变革的推动与管理”的角色。在管理上,BCG会根据品牌的组织架构,为企业规划部门的职能和设置。比如一个品牌是否要单独设置会员(CRM)部门,会员部门和营销部门的工作职责怎样划分。在 KPI 设置上,BCG 会帮助品牌制定合理各部门的绩效标准,促进内部的协同和提高天猫等外部平台的配合效率。

但 GROW 的最终目标不仅只是局限在线上,而是打通线上线下,对消费者在所有渠道的行为做全生命周期的管理,真正把品牌增长做为一个整体的战略来统筹规划。

完整报告地址请参阅:https://www.bcg.com/Images/grow-digital-product-growth-model-and-application-cn_tcm55-227230.pdf