踩踏式杀跌小米,或许是错杀

作者 | 沽民

数据支持 | 勾股大数据

1、

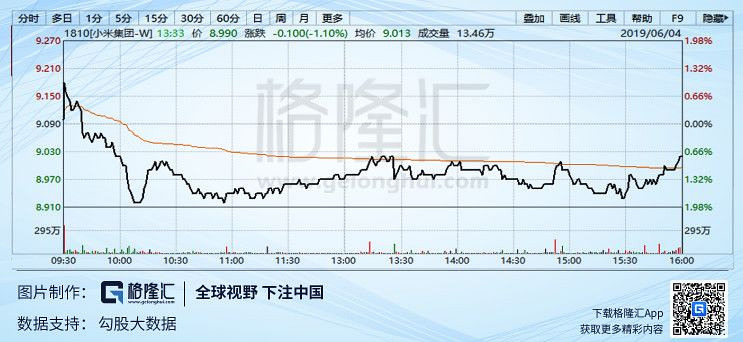

刚刚过去的5月,小米的股价从12港元跌至9.6港元,跌幅为20%。遥想不到一年前的去年7月,小米在港交所以17港元/股的价格上市,如今已经快要跌去一半了。

此时再看小米当初的八字箴言“感动人心、价格厚道”,似乎有点悲壮。纵然“米粉”有义,怎奈资本市场无情;面对这节节败退的股价,英雄气短,雷军不得不启动自己的回购权,用钱表态。

2019年6月3日,小米公司在公开市场回购1100万股无投票权股份(即B类股份),平均股价9.042港元,总共花费资金接近1亿港元。

回购并没有奏效,今日开盘后资金继续跑路;截至今日收盘,小米的股价险守9块,盘中一度触及新低8.91。当前的小米,无疑处于它IPO以来最为悲观的时刻。

目前资本市场对小米的杀跌不无道理。

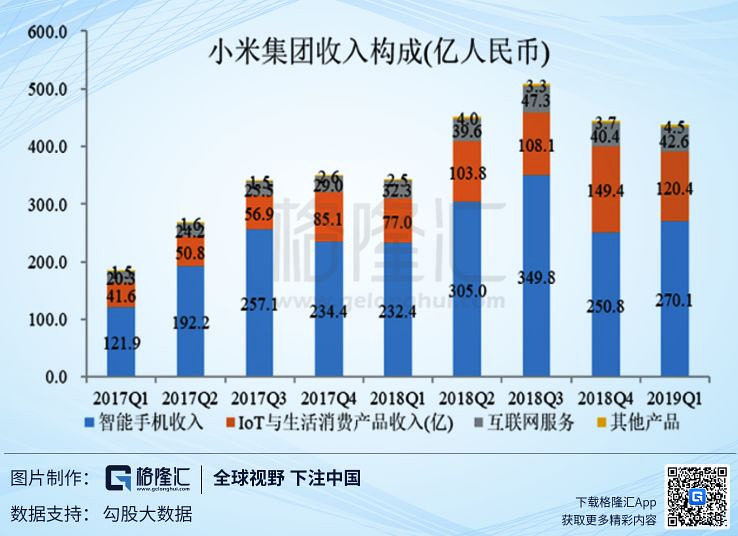

1. 全球手机寒冬叠加激烈的竞争。在小米的财报中,我们看到,智能手机销售业务占小米总收入近60%(2019Q1),手机行业整体的“寒冬”对小米未来营收的可持续性造成担忧。

除了手机行业整体的衰退,目前中国手机己是一个存量市场的竞争环境,互相蚕食竞争对手的份额便成为一个增长的主要途径。虽然小米Q1出货量同比减少0.6%属于跑赢市场,但持续性才是一个重要的问题。

2. 关于小米新零售和物联网(IoT)生态的担忧。尽管小米布局IoT多年,并且在上市之后小米开始推出洗衣机和空调,但随着小米在新零售领域每下线一个产品,就相当于与传统零售巨头(如海尔、美的、格力等)多了一个直接竞争对抗的赛道,战线越拉越长,而小米的产品与其他零售商相比并没有决定性优势。

上述这些因素都构成了市场对小米的质疑。作为一家零售商,小米的即便是现在与招股价相比跌去一般,但PE仍然高达15倍;而它的竞争对手2019年的估值,苹果不到13倍,美的、格力、海尔亦只是8到13倍。也就是说,小米跌到现在这个位置,才刚刚与竞争对手处于大致相同的估值范围。

而各产品线的竞争劣势,也为小米的估值进一步下杀提供了可能性。总之,按照目前市场对小米的认知(手机零售商或家电零售商),这并不是一个安全的价格。

诚然,小米自从IPO以来,一直遭到不断地质疑与非难;在资本市场摸爬滚打,谨慎与苛刻固然是对抗风险的应有姿态。

但我想说的是,目前港股市场对于小米的潜在颠覆性价值,并没有足够的认知和理解,而作为投资者的我们,很有可能因为今天的短视而错过一家未来的伟大公司。

2、小米的星辰大海

很多分析师看不懂小米的生意。的确,将小米的生意任何一部分单独拿出来,都没有太强的竞争力。手机比不过华为、苹果、三星、甚至OV,互联网比不过腾讯、阿里,而新零售也未必干得过那些电商平台。

然而小米有一个优势,是其它公司无法匹敌的。小米的商业模式,在互联网公司的三个圈层维度上都是完整的闭环。

互联网公司的“三个闭环”分别指什么?第一是用户,第二是商家,第三是其他平台。

小米的底层闭环是硬件,也就是智能手机。然而手机市场是一个业已成熟的市场,在这个市场站稳脚跟,杀出一条血路,谈何容易。小米所采取的策略是提高性价比,吸引客户,留住客户。正如雷军经常提到的那八个字——“感动人心,价格厚道”。

小米的中层闭环是新零售。在智能手机业务取得巨大成功拥有客流量后,小米将智能硬件的触角延伸至更多领域,借助生态链投资模式打开了物联网(IoT)时代的万物互联之门,也打开了小米成千上万的硬件流量入口,从而吸引消费者拉动营业收入,刺激更多供应商提供物联网商品。

小米在上市之初,即做出“整体硬件业务的综合净利率不超过5%,超出部分都将回馈给用户”的承诺,旨在充分让利消费者,创造优质购物体验。小米毛利率2018年第一季度为12.5%,在各大零售商的毛利率中,仅高于好又多。

而现金周转方面,对比各大主要电子设备零售商,小米和苹果的现金周转天数为负值(先收货再付款),说明二者商品销售快、回款快,且上游又有极强的议价能力。而传统电器厂商的现金周转天数通常为正数(先付款再收货)。这再一次证明了小米在构建物联网生态系统中的效率优势。

小米的顶层闭环是物联网(IoT)。小米IoT开发者平台是小米面向IoT领域的开放平台,主要服务智能家居设备、智能家电设备、智能可穿戴设备、智能出行设备等消费类智能硬件(家庭使用)及其开发者。小米智能硬件可通过小爱同学与米家APP控制,并实现智能硬件彼此间互联互通,为用户提供的智能硬件交互体验。

目前,小米已经成为全球最大的智能硬件IoT平台。截止2017年11月,小米 IoT 平台联网设备超过 8500 万台, IoT 平台平均日活跃设备超过 1000 万台。小米 IoT 已经有包括中国移动、微软、西门子、飞利浦等在内的超过 400 家全球合作伙伴。

从小米的财报中看到,目前的收入主要来源还集中在硬件设备(智能手机)上,这表明,从三大闭环的互动逻辑来看,小米仍处在底层闭环的搭建之中。这是互联网公司发展的相当早起的阶段。

当前,小米股价的下跌,当然所反映的是市场对小米增长潜力的担忧,以及现有估值方法对小米的无所适从;因为不仅中国,甚至在全世界范围内,都没有完美对标的公司。小米对于资本市场,就是一个全新的事物。

其实新事物的发展总有两个方向,积极的和消极的。而对于每个个体,看待未来可能的方向的时候,所采取什么样的视角,就是一个见仁见智的问题了。

3、好股票v.s.好公司

做投资的人(包括分析师),出于谨慎和规避风险的考虑,在选择股票的时候会给自己预留一定的风险边际。对于看不懂、看不太懂、甚至是无法证明的业务模式,统统没有太大的兴趣。

港股是一个离岸市场,向来以理性见称,对于有发展潜力而暂未体现到盈利上的公司,一向不会给什么好脸色看。尽管说存在即合理,但客观上,这的确使得港股市场错失了许多优秀的公司。

资本所认知的“好股票”,也许并不是好公司,甚至是业已步入老态的公司,行动迟缓、体态臃肿的庞然大物,如汇丰、长和、电力、燃气等这些公司。他们有稳定的分红、他们的股价不会大幅度波动,这两点,已经给各路基金经理足够的重仓的理由了。

同样地,好公司未必是好股票。例如刚刚上市的腾讯、例如早年间的亚马逊、例如被迫退市远赴美国上市的阿里。环肥燕瘦,这些公司不符合“好股票”的标准。然而好公司最终一定会成为好股票,尽管这是需要时间的。一旦资本市场对于这些好公司的逻辑开始认可,它们的股价分分钟又会被热捧上天。

资本市场就是一个如此现实的世界。也许其背后是人的短视,是人性不耐,是人类的集体无理性,但诺奖得主用他们的煌煌大论一遍遍告诉你:市场永远是对的。

真正在创业路上苦行的人,也许发自内心深处,并太想看资本市场的脸色。资本市场是喧闹的,但创业的人是孤独的。资本市场看的是回报率,而创业者所追求的,是初心、是愿景、是“我有一事,生死与之”的执着和坚持。

无怪乎在这两者之间巨大的反差之下,雷军也不得不苦笑——生死看淡。

然而二级市场终究还是在进化,对上市公司的估值模型,从最初单纯基于盈利,到后来盈利和成长兼顾,再到如今一些没有盈利但具有潜在盈利空间的商业模式,也会给予一定的认可。

去年4月,在小米上市前不久,港交所推了很久的“同股不同权”、“生物医药公司上市”等改革,终于在李小加主席的手上落了地。冷血理性的港股市场,也开始有了一些对新经济和新生事物的呵护之温情。

4、结语

我们所处,是最好的时代。目所能及,处处都在发生着深刻的变革。

对于小米这种全新的物种,我的态度是,应当给予尽可能多的包容与支持。毕竟历史上深刻地改变人类生存状况面貌的创新,在甫一面世不久,哪个不是饱受非议与苛责的。

当下,小米的股价是比较低的,但是不是最低,该不该抄底,我给不出答案。巴菲特说,再差的公司,股价够低也有价值;而再好的公司,股价太高也不是好的投资。

未来,一旦小米通过表现证明目前的担忧是没有必要的,那么估值的回归甚至大幅度提升就不远了。

3、好股票v.s.好公司

做投资的人(包括分析师),出于谨慎和规避风险的考虑,在选择股票的时候会给自己预留一定的风险边际。对于看不懂、看不太懂、甚至是无法证明的业务模式,统统没有太大的兴趣。

港股是一个离岸市场,向来以理性见称,对于有发展潜力而暂未体现到盈利上的公司,一向不会给什么好脸色看。尽管说存在即合理,但客观上,这的确使得港股市场错失了许多优秀的公司。

资本所认知的“好股票”,也许并不是好公司,甚至是业已步入老态的公司,行动迟缓、体态臃肿的庞然大物,如汇丰、长和、电力、燃气等这些公司。他们有稳定的分红、他们的股价不会大幅度波动,这两点,已经给各路基金经理足够的重仓的理由了。

同样地,好公司未必是好股票。例如刚刚上市的腾讯、例如早年间的亚马逊、例如被迫退市远赴美国上市的阿里。环肥燕瘦,这些公司不符合“好股票”的标准。然而好公司最终一定会成为好股票,尽管这是需要时间的。一旦资本市场对于这些好公司的逻辑开始认可,它们的股价分分钟又会被热捧上天。

资本市场就是一个如此现实的世界。也许其背后是人的短视,是人性不耐,是人类的集体无理性,但诺奖得主用他们的煌煌大论一遍遍告诉你:市场永远是对的。

真正在创业路上苦行的人,也许发自内心深处,并太想看资本市场的脸色。资本市场是喧闹的,但创业的人是孤独的。资本市场看的是回报率,而创业者所追求的,是初心、是愿景、是“我有一事,生死与之”的执着和坚持。

无怪乎在这两者之间巨大的反差之下,雷军也不得不苦笑——生死看淡。

然而二级市场终究还是在进化,对上市公司的估值模型,从最初单纯基于盈利,到后来盈利和成长兼顾,再到如今一些没有盈利但具有潜在盈利空间的商业模式,也会给予一定的认可。

去年4月,在小米上市前不久,港交所推了很久的“同股不同权”、“生物医药公司上市”等改革,终于在李小加主席的手上落了地。冷血理性的港股市场,也开始有了一些对新经济和新生事物的呵护之温情。