存款利率2024频繁震荡,明年恐继续走低

后花园12月20日综合报道:

2024年对于储户而言,是他们部分回吐2023年巨大收益的一年。

2023年的那些收益让储户们回想起GFC(全球金融危机)爆发前夕所享受的极高利率收益。

在GFC之后,情况有所恶化,储户们经历了一段长期低于通胀水平的收益时期。因此,2023年的回升让人们倍感欣慰。

然而,2024年却是收益回落的一年。虽然尚未回落到疫情期间的低谷,但这一回调已足以引起关注,也让人们开始思考2025年的走势。

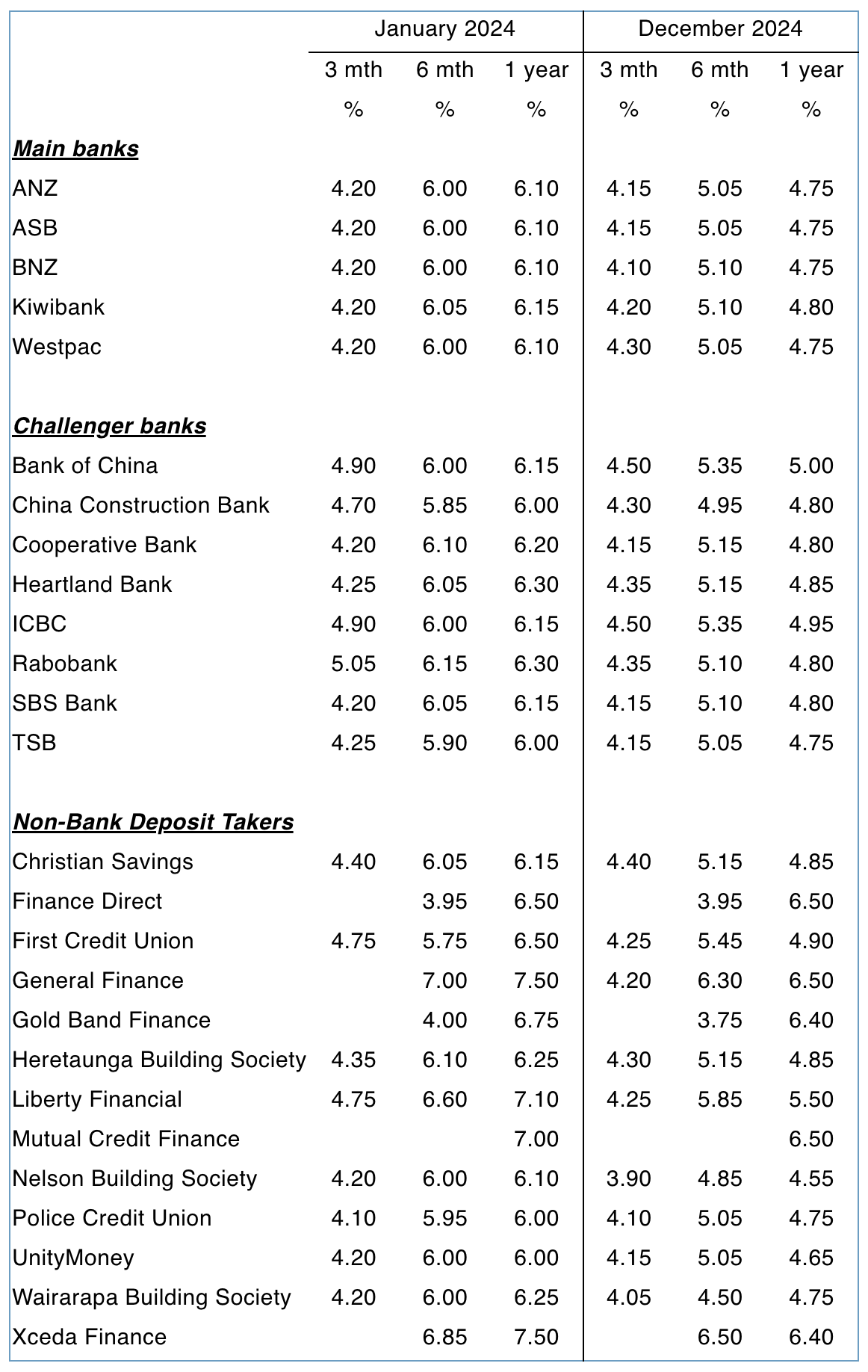

当然,不同吸收存款的机构之间,平均变动幅度各有不同。

下表展示了从年初到年终的净变化情况。

登记注册的Non-Bank-Deposit Takers也被纳入考量,这是因为离他们似乎能够与银行并肩进入Deposit Compensation Scheme的日子已不足200天了。该Scheme将确保在机构倒闭时,存款人最多$10万的存款不会损失,政府(纳税人)将确保储户得到补偿。

值得注意的是,RBNZ将对这些机构收取提供该保护的费用,而且该费用将完全基于风险,即根据每家机构的风险状况而定。其中一个关键风险是流动性风险。风险越高,费用越高,这可能对Non-Bank-Deposit Takers的影响比对银行更大。这意味着他们在2025年可能无法像2024年那样为储户提供同等水平的利率回报。最终结果仍有待时间检验,而且社区型机构与金融公司之间的风险差异也可能产生不同影响。

因此,问题变成了:2025年会发生什么?

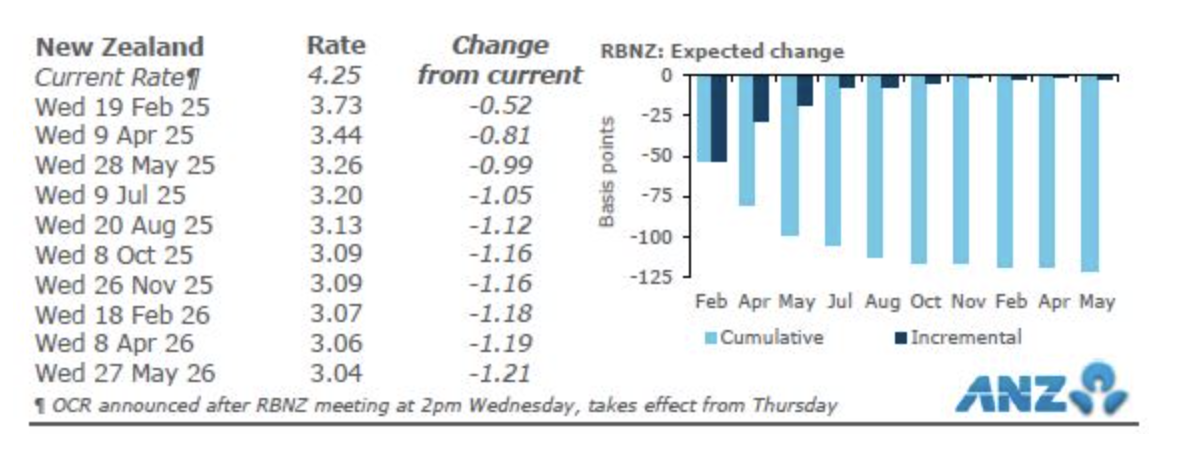

金融市场通常会通过设定远期价格来展望未来。这并非万无一失,随着情况变化,这些价格会不断调整。由于2024年调整频繁,市场在2024年初对2025年的定价与年终时对2025年的定价大不相同。这并不令人意外,这正是金融市场定价的运作模式。

以下是截至2024年12月20日时,对未来一年OCR的定价状况。

我们可以将其加入2024年的图表分析中,以帮助你思考2025年的定期存款利率走向。应当保持较短存期,还是从现在就押注长期?没有人能预知未来,尤其是那些极力推销自身产品的人。你的判断与任何人一样可信,甚至可能比那些被销售动机左右的人更为可靠。如果某种情况看起来好得不真实,它几乎肯定是不真实的。

责任编辑:番茄捣蛋