再降!全网最低一年期房贷来了;奥克兰悄悄推进房产开发新政,或大幅抬高联排成本

01 全网最低一年期房贷

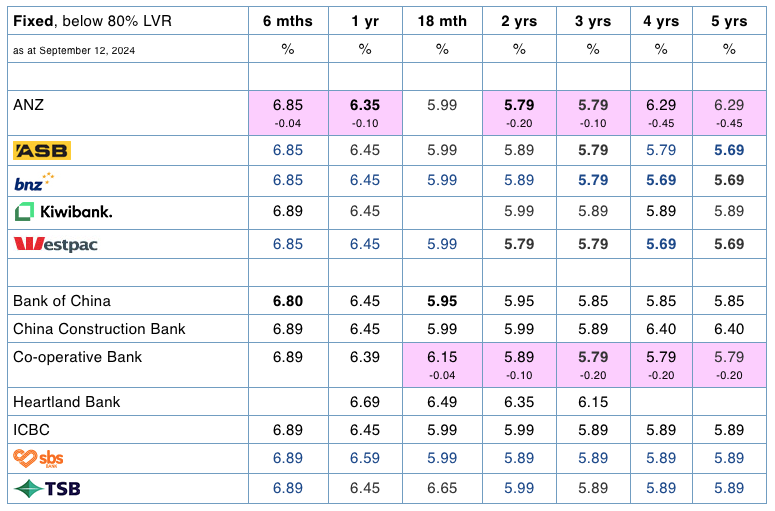

全国最大房贷银行ANZ下调大多数固定利率,并在一年期和两年期固定抵押贷款方面占据市场优势。

随着ANZ的最新调整,固定房贷利率再次下调。虽然降幅不大,但重新启动了此前停滞的降息趋势。ANZ的两个新利率现在在市场上处于领先地位。

ANZ提供的1年期利率现为6.35%,是所有银行中的最低水平。2年期利率为5.79%,这一利率曾由Westpac独占,但现在ANZ也与之对齐。

需要注意的是,6.35%只是ANZ的刊例利率,借款人实际能拿到的利率可能更低。几乎所有银行在利率方面都有一定的灵活性,因此,刊例利率只是一个起点。你可以与银行谈判。而银行的灵活性取决于你的财务状况的强弱。

几乎可以肯定,其他银行将跟随ANZ的脚步,甚至可能为了争夺市场份额而将利率进一步下调。

目前,每个固定期限的最低刊例利率为:

1)6个月期:中国银行,6.80%

2)1年期:ANZ,6.35%

3)18个月期:中国银行,5.95%

4)2年期:ANZ 、Westpac,5.79%

5)3年期:多家主要银行及Cooperative Bank,5.79%

6)4年期:BNZ、Westpac,5.69%

7)5年期:ASB、BNZ、Westpac,5.69%

Kiwibank并未出现在这一列表中,而新西兰商务委员会曾指定该银行为市场的“破局者”。

与此同时,ANZ已下调了所有6个月及以上期限的定期存款利率。

以下各银行房贷利率:

02 “Epsom眼中钉”,华人开发公寓楼烂尾 讽刺的是,奥克兰市议会在奥克兰交通局的建议下,正在悄然推进一项变更计划,这将使急需的联排住宅变得难以负担,并带来更多的监管和成本。 最新规则为79号计划变更,将影响奥克兰大约一半的新建房屋,每年多达1万套。 新规会带来巨大的成本影响,并导致城市密度降低。一个可以建三套以上住宅的地块,现在要求有单独的人行道、更宽的车道、自行车棚和送货车车位。 作为一名拥有50年经验的工程师和规划师,John Dare的计算表明,这些新规定将使可负担的联排住宅价格上涨超过20%。由于新的车道和人行道规定,后院地块的开发将变得不可行。 通常情况下,一个改建项目至少需要拆一建三,才具有经济可行性。 这些规定将导致建成区内的可负担住房供应减少,并导致更大的城市蔓延。甚至没有车库的联排住宅都需要设自行车棚,养老住房也需要自行车棚。 针对多于10户的项目,该计划变更要求在共用车道中设立送货车车位,并要求有单独的人行道,但这不太可能防止儿童在共用车道上发生事故。 它要求没有车库的联排住宅具备电动车快充能力,即使现在并没有这种需求。哪怕大多数电动车车主都很满意用家庭插座慢速充电,这项规定仍要求提前准备好更大的电力供应。 这并不是为未来做准备。如果奥克兰交通局和市议会得逞,这项规定将需要新西兰建立全国最大发电站,仅仅是为了应对某个住在可负担联排房屋的租户拥有电动车却不想使用公共快充站的情况。 那么,他们想解决的问题是什么呢? 如果说“必要的通道照明”是为了使共用车道在夜晚更安全,那么这个提议过于复杂且成本高昂,无法成功。有许多更加耐用且简单的方法可以为车道照明(甚至使用手机手电筒)。 共用车道新规定并没有得到细致的考虑。目前对车道宽度的要求是3.5米,这一标准已经存在60多年,且车道同时服务于行人和车辆。 Dare的住所使用一条四户共用车道,他在此已经居住40多年,认为车道可以营造社区感。而新的规定假设这种合作和礼貌是不安全的,并会导致事故。 新计划要求在4~19辆车共用车道上建一个1.4米宽的人行道(比许多郊区的人行道还宽)和一条单独的车道,且人行道要高于车道。这将减少大多数现有前院地块上可改建的住宅数量,降幅达25%。 奥克兰市议会没有提供基于事实的分析来支持其通过抬起式人行道和更宽车道能够提高安全性的主张。 更宽车道规定的成本和影响最终将由整个社会承担,因为现有基础设施下的土地密度降低意味着人口增长和住房将通过城市蔓延来管理。 增加所有这些附加设施可能会导致每块地少建一套住宅。这对租房者和业主几乎没有什么好处,反而显著增加了房价和租金。 79号计划变更还可能为Kāinga Ora的社会住房预算增加数亿不必要的成本。 有鉴于此,Dare希望市议会和交通局可以仔细审视这些意外后果。