凶猛降息! “4字头”利率首现,专家建议"弃短锁长";重大变局! "买房躺赚"时代彻底终结

后花园2月5日综合报道

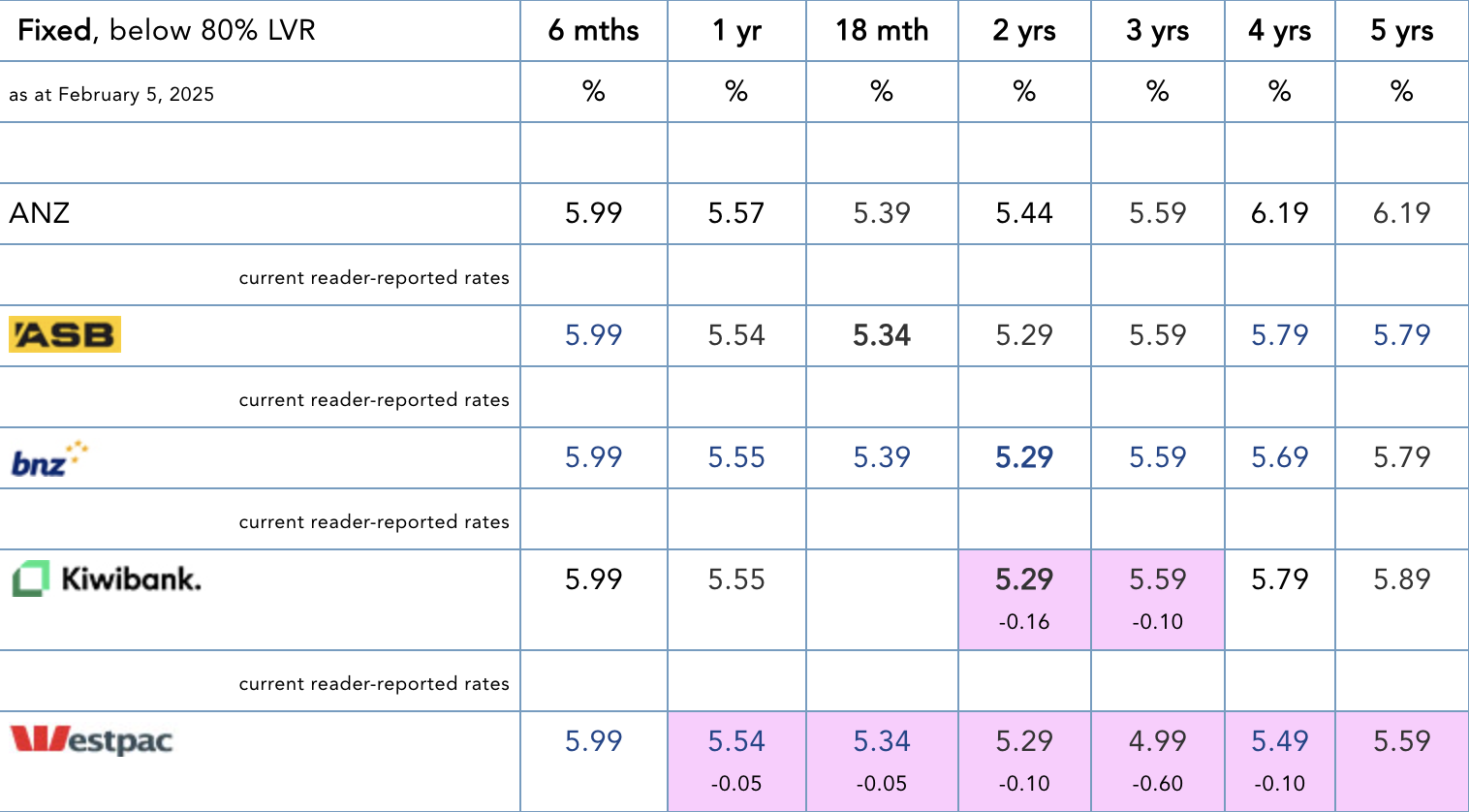

今天,借款人喜提多轮降息。如果说Kiwibank只是跟上竞争对手的步伐,那么 Westpac 应当算得上开辟了新的战场。

两大银行竞相降息,幅度惊人

今天上午,Kiwibank宣布从今天起下调部分固定房贷利率,其2年期和3年期

该行将其2年期特别固定房贷利率从5.45%下调16个基点至5.29%,与ASB和BNZ持平,为目前最低水平。3年期特别利率则下调10个基点,从之前的5.69%降至5.59%。以上特别利率仅适用于首付不低于20%的客户。

同时,2年和3年期标准固定利率也分别从6.35%和6.49%降至6.19%和6.39%。

紧接着在下午,Westpac宣布下调大部分房贷利率,并成为首家利率破5的主要银行。

该行的三年期特别固定房贷利率将下调60个基点至4.99%

同样,下调幅度也适用于其三年期标准固定房贷利率,后者将降至5.59%。

Westpac的一年期房贷利率将分别下调5个基点至5.54%(特别利率)

该行还将其定期存款利率在五个月到一年的区间内下调5-10个基点。

Westpac NZ产品、可持续性与市场营销总经理Sarah Hearn表示,这是该行自2022年8月以来首次公布4字头的房贷利率。

“客户的做法各不相同——有的紧跟市场走势选择短期固定利率,有的则希望获得长期的确定性。”

昨天ASB也下调了部分固定房贷利率,其1年、18个月和2年期的利率均有所降低。近几周来,所有主要银行均在部分下调固定房贷利率。

专家:应及时“弃短锁长”

目前,短期利率仍是绝大多数借款人的首选,但专家警告,随着国内外形势的变化,应把握好时机,从短期利率转向长期利率,

自去年年中以来,房产专家 Tony Alexander 一直强调,本轮周期内,房贷利率大幅下降的空间将受到多种因素的限制。

如今,越来越多的分析开始认同这一观点,并且越来越频繁地发出警告,称在本月官方现金利率(OCR)预计下调0.5%或0.25%之后,未来即便继续降息,幅度也将非常有限。

实际上,金融市场已经在一定程度上消化了本月的降息预期。在过去七个月里,银行一年期固定利率下降了2.3%,但三年期的下降幅度仅为1.7%。

目前银行在批发市场上锁定三年期借款利率的成本,仍然与去年9月持平,约为3.5%。

自去年9月以来,各大银行的一年期固定房贷利率下降了约0.8%,而三年期的下降幅度仅为0.2%。中长期固定房贷利率可能已经接近周期性低点。

警惕风险 吸取过往教训

他表示,之所以使用“可能”一词,因为目前市场对固定利率的未来走势仍存在极大的不确定性。

Alexander 认为,由于无法确定未来几年新西兰的生产率增长水平,意味着也无法确定企业能否充分利用经济增长来恢复利润率,他的个人判断是,企业会大幅恢复利润率,即提高价格。此举会推高通胀。

另外,更加无法确定的是全球通胀的未来走势,原因不仅仅是常规的经济波动,还包括特朗普关税的影响。

由于这些不确定性,所有预测利率走势的分析,准确性都非常低

鉴于此,Alexander 认为,借款人应该更倾向于锁定长期固定利率,而不是押注利率继续下降。

银行本身也不会在利率走势上投机,它们在放贷时会立即锁定借款成本,以确保利润。而大多数新西兰房贷借款人并未采取类似策略,而是普遍选择两年以下的固定期限。

很多借款人认为利率还会进一步下降,并且坚信自己或他们信赖的经济学家能够精准判断利率触底的时机,然后在那个时候切换到三年期或更长期的固定利率。

然而,历史经验表明,大多数人往往忽视了专业建议。例如,在2020-21年期间,95%以上的借款人选择了一年期2.29%的低利率,而没有听从部分专家建议,锁定五年期2.99%的利率。

不过,与当时相比,目前利率急剧上升的风险较小,因此借款人可能有更多的时间来仔细考虑自己的选择,而不必像当年那样过于仓促决策。

资本回报一去不返 新西兰房市翻新篇

Infometrics 首席经济学家 Brad Olsen 表示,未来五年新西兰房价可能基本保持平稳,新西兰人或许需要接受一个现实:即房子无法继续带来强劲的资本收益。

在周二的金融服务委员会活动上,他指出,未来房价可能会有所波动,但整体趋势将保持横盘或略有上升。

“相比过去房价持续上涨的趋势,如今的‘略微上涨’已是一个重要变化。”

“人们正在逐渐适应这一现实……现在回头看,房市已不再是五年前甚至十年前的样子。”

他强调,房市的风险并未明显增加,但过去那种“几乎稳赚”的资本回报已不复存在。

“以前大家可以‘押房子’来投资房市,如今这种操作已不再可行。”

“过去,大量资金涌入房市,大家普遍认为投机房产能迅速获利。但现在,我不认为还有多少投机者抱着‘我要赚一大笔’的想法。那些仍然这么做的人,可能已经亏钱了。”

房价持平或回落,有助提升可负担性

Olsen 表示,这种市场变化可能有助于改善住房可负担性,让更多人有机会进入房市。

他还指出,政府计划的住房政策调整将在未来被纳入各类经济预测模型,这可能会进一步影响市场预期。

“如果市场普遍预期政府将释放更多土地供应、增加投资,那么房价就不应像过去那样继续大幅上涨。”

“短期内,房价应该是横盘甚至下降。我预计财政部的预测也将反映这一趋势,果真如此的话,那将是非常重大的变化。”

年轻一代对投资房产兴趣下降

Kernel Wealth 创始人 Dean Anderson 认为,如今的年轻人对投资房产的兴趣明显降低。

“投资房产的吸引力和回报已经大不如前,这是件好事。新西兰需要摆脱对房产投资的依赖,提高经济生产力,更多投资于企业和资本市场……希望我们能逐步摆脱‘买房致富’的思维模式。

CoreLogic 首席房地产经济学家 Kelvin Davidson 也表示,未来市场可能更趋平淡。

“可负担性仍然紧张,收入与债务比率可能限制房价增长,而政府也在推动房源供应增加。”

“家庭收入也已经发生了重大转变,从一人收入变为两人收入。但我们还没有具体数据。粗略估计,如果房价的历史增长率为每年 6%-7%,那么未来几年的平均增长率可能接近 4%-5%。

房价增速或回归收入水平

Westpac 首席经济学家 Kelly Eckhold 预测,未来房价增速可能与收入增长保持同步,即年增长约5%。

“过去六个月利率的大幅下降可能会在未来一年内推动房价上涨,甚至超过长期平均水平。”

责编:charles