利率有望八连降?风向骤变,买家焦虑感回归,多方施压新西兰央行提前行动

后花园7月22日综合报道

上周发布的二季度消费者物价指数 (CPI) 数据显示,年度通胀率从 4.0% 降至 3.3%,仅仅略高于央行设定的 1-3% 的目标范围,关于OCR下调预期的讨论急剧升温。

最猛预期:八连降拉低利率200基点

今年,央行还有三次 OCR 评估,分别是 8 月 14 日、10 月 9 日和 11 月 27 日。

大多数经济学家倾向于第一次降息将在 11 月进行,但最早在 8 月降息仍有可能。

金融市场预计 8 月降息 25 个基点的可能性为 50%,而 10 月和 11 月似乎已是板上钉钉。

商业银行已经纷纷行动,下调抵押贷款和定期存款利率,抢占预期的 OCR 下调。

在 ASB 的报告中,经济学家 Nick Tuffley 表示,新西兰正处于重要转折点,央行担忧的重点应当从过早降息的风险转变为长期高利率的风险。

“我们过去一周看到的情况进一步证实,风险正在迅速转变。”

“我们认为,现在是央行认真考虑削减 OCR 的时候了,如果我的团队是货币政策委员会,我们可能会倾向于在8月14日降息。”

Tuffley 指出,二季度的各项核心 CPI 指标均出现大幅下降。

“这与第一季度的结果形成了鲜明对比,也应该让央行更加有信心,即便降低OCR,通胀也将很快得到控制。

他指出,过去一周的其他数据也进一步证实经济正持续降温。

“房屋销量下降,Business NZ/BNZ 服务业表现指数跌至疫情封锁期以外的最低水平。这一切都表明,央行降息宜早不宜迟。我们再次调整了 OCR 预测,现在预计 10 月将降息 25 个基点。但具体还要看数据是否有波动。

Kiwibank 经济学家在报告中预测,央行会在11月降息25个基点,但如果提前行动的话会更好,且这一前景的可能性正在上升。

“我们认为,8 月份基调的变化将为 11 月份降息做好准备。”

KiwiBank首席经济学家Jarrod Kerr预测今年11月OCR将下调,明年连续降息7次,每次0.25个百分点。

“在11月之后,我们预计央行在每次会议都会降低25个基点。”

Kerr表示,如果OCR按照这一幅度下降,可能会让7%的抵押贷款利率下降至接近5%。但最终降息的速度取决于通胀数据。

经纪人:买方FOMO开始回归

随着对央行降息的预期升温,加之主流银行完成新一轮房贷利率下调。房地产市场的紧迫感正在回归。房产经纪人和抵押贷款经纪人反映,买家咨询量有所增加。

奥克兰Ray White Mt Eden的主管Jared Cooksley表示,通胀下降的消息传出后,市场信心发生了转变。

“当买家感觉自己不再完全掌握主动权时,行动会更迅速。”

Cooksley团队中,房产经纪人Dean Tuffley本周以138.5万纽币的价格在Greenlane的Puriri Avenue成功拍卖了一栋四室住宅,有10名竞标者参加了拍卖。另一位经纪人Robyn Ellson本周在Kingsland的Second Avenue上接到多个买家的报价,随后将一套房成功出售。

Harcourts销售人员Alex Dunn主要在奥克兰南区销售,他注意到市场上重新出现了一些FOMO(害怕错过机会)情绪,一些买家担心房价在年底之前会再次上涨。

“以前,人们会说,‘我可以慢慢来,不急着买,因为两三个月内我能以更便宜的价格入手。’现在,人们的想法是,‘我最好尽早买,因为两三个月后可能会更贵。’”

他的一套Papatoetoe房源上市后一个小时内就收到两名首次购房者的咨询。

Dunn表示,首次购房者仍然活跃,此外,得益于租房政策的修改,投资者也明显回归市场。最新的通胀数据巩固了人们对利率将很快下降的看法。

KiwiBank首席经济学家Jarrod Kerr认为,一旦利率下降,投资者活动将激增,今年房价会出现小幅上涨,明年涨幅为4-7%。

EasyStreet Mortgages抵押贷款顾问Gareth Veale表示,利率下降意味着买家可以借出更多贷款。

“假设利率从7%降至6%,相同成本可以多借15%的金额。”

在公开的标准利率之外,一些银行已经将一年期的实际利率降至6.72%,不过,鉴于央行可能在未来半年内下调OCR,Veale仍然建议人们选择六个月的固定利率。

首次购房者还贷压力缓解

有迹象显示,对于首次购房者来说,房贷可负担性出现好转,人们离自有住房的前景更近了一些。

过去多年来,首套房买家的贷款可负担性持续恶化,在经历了一个短暂的稳定期后,市场可能迎来转折点。

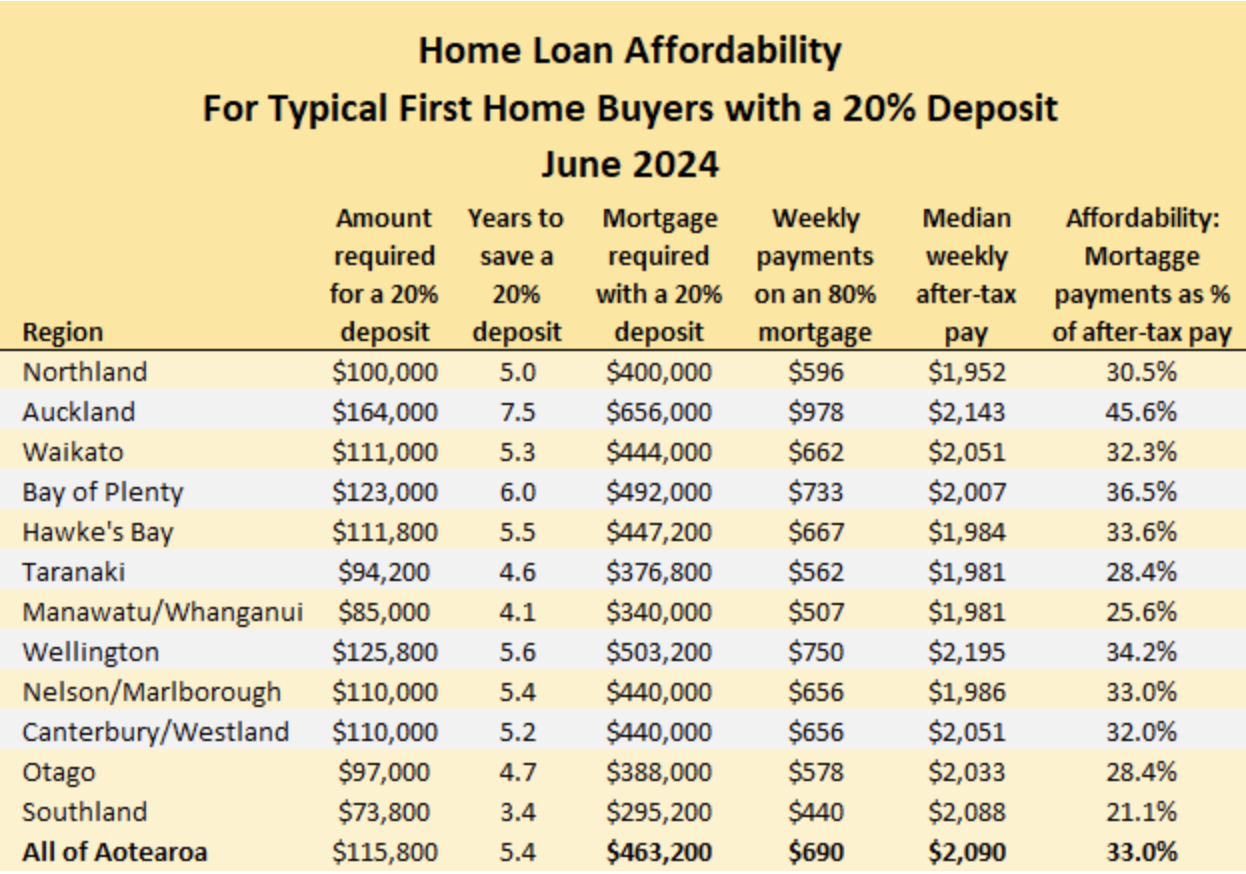

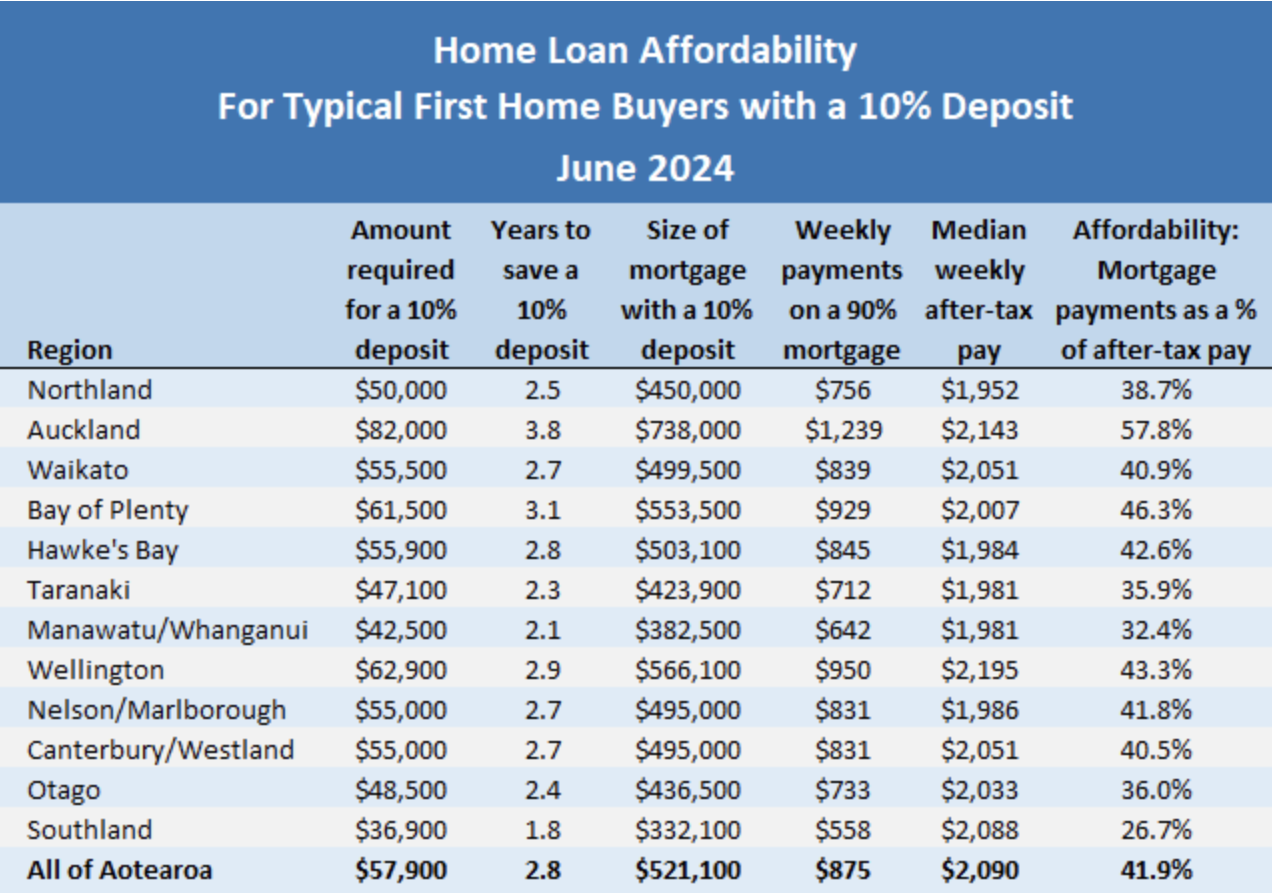

Interest.co.nz追踪了在新西兰房地产协会(REINZ)的每个主要城市以下四分位售价购买的房屋抵押贷款支付情况,并将其与25-29岁夫妇的税后平均工资进行比较。

如果抵押贷款支付超过税后工资的40%,则被认为是不可负担。

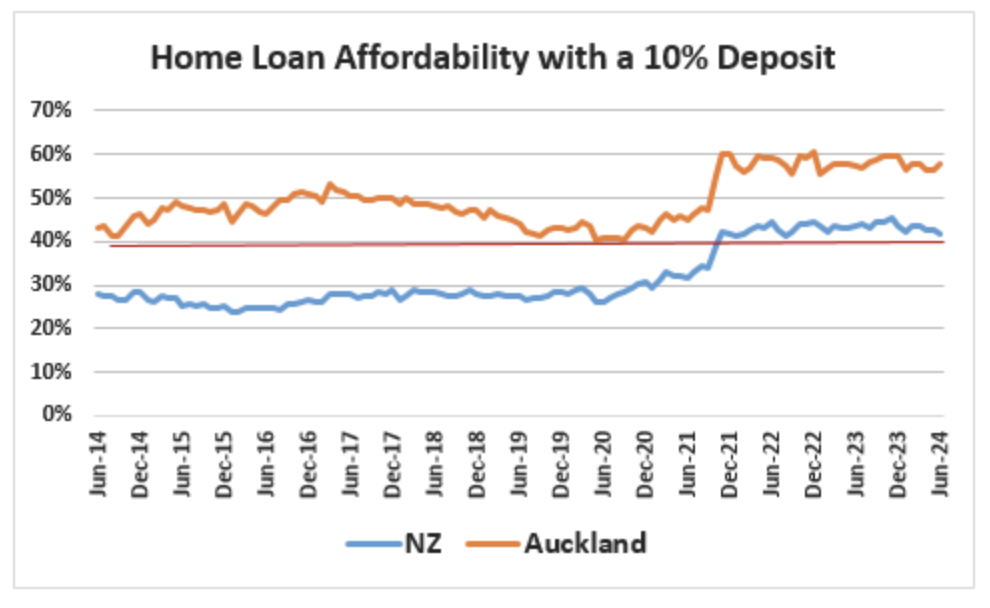

最新数据显示,以全国下四分位价格和10%首付购买的房屋抵押贷款支付占首次购房者税后收入的比例,连续三个月下降,从3月的43.8%降至6月的41.9%。

如果当前趋势持续下去,首次购房者的贷款可负担性可能会在今年第四季度降至40%以下。

果真如此的话,这将是自2021年10月以来,首次达到可负担水平。

可负担性的改善是由几个有利因素的联动引起:

1. REINZ下四分位销售价格小幅下降,从3月的60万纽币降至6月的57.9万纽币,连续三个月下降。

2. 抵押贷款利率小幅下降,主要银行提供的两年固定利率平均值从去年11月的7.04%下降至今年6月的6.72%,连续七个月下降。

3. 利率下降加上房价下跌,使得以10%首付购买的下四分位价格房屋的抵押贷款支付,从去年11月的每周935纽币下降到今年6月的每周875纽币,每周节省60纽币。如果同一房产以20%首付购买,抵押贷款支付在同一时期从每周740纽币下降到每周690纽币,每周节省50纽币。

4. 工资持续增长(尽管今年增速较去年大幅放缓)。根据Interest.co.nz的估计,25-29岁夫妇全职工作的税后收入从今年1月的每周2078纽币增加到6月的每周2090纽币。

然而,对于奥克兰平均收入水平的潜在买家来说,住房仍然不可负担,丰盛湾、霍克湾和惠灵顿的首套房买家处境也十分艰难。

一成首付买家的还贷/收入比(橙:奥克兰,蓝:新西兰)

要使这些地区的首次购房者能够负担得起购房,需要抵押贷款利率和市场底部房价持续下降,与此同时工资持续增长。

下面的表格列出了全国各主要城市地区的主要可负担性指标

两成首付买家的贷款可负担性

一成首付买家的贷款可负担性

责编:charles