DTI实施三个月,对房市有何影响?

后花园11月14日综合报道

新西兰央行最新发布的季度数据显示,高债务收入比 (DTI) 借款水平在过去三年大幅下降后,可能再次开始上升。

DTI 限制于今年 7 月 1 日正式实施,在新规之下,央行仅允许银行按以下标准放贷:

最多 20% 的住宅贷款发放给 DTI 大于 6 的自住业主(即债务超过年收入的六倍);以及

最多 20% 的住宅贷款发放给 DTI 大于 7 的投资者。

虽然高 DTI 的贷款水平有所上升,但距离产生真正意义上的影响还有一段距离。

在 DTI 上线之前,央行就反复强调,在初始阶段,新规不会产生实际约束力,因为当前阻碍房地产市场的主要是高利率,只有当利率下降,房市可能过热时,DTI 才会发挥手刹的作用。

另外,新规虽然在今年推出,但央行酝酿已久,自 2017 年以来,每月汇编 DTI 信息,并每季度发布一次。

总体趋势是,2017-19 年期间高 DTI 贷款水平下降,然后强劲上升,并在 2021 年达到高峰。

虽然最终规定中,央行给自住业主给出的限制是 6 倍 DTI,但央行一直关注的标尺是 5 倍。

Interest.co.nz

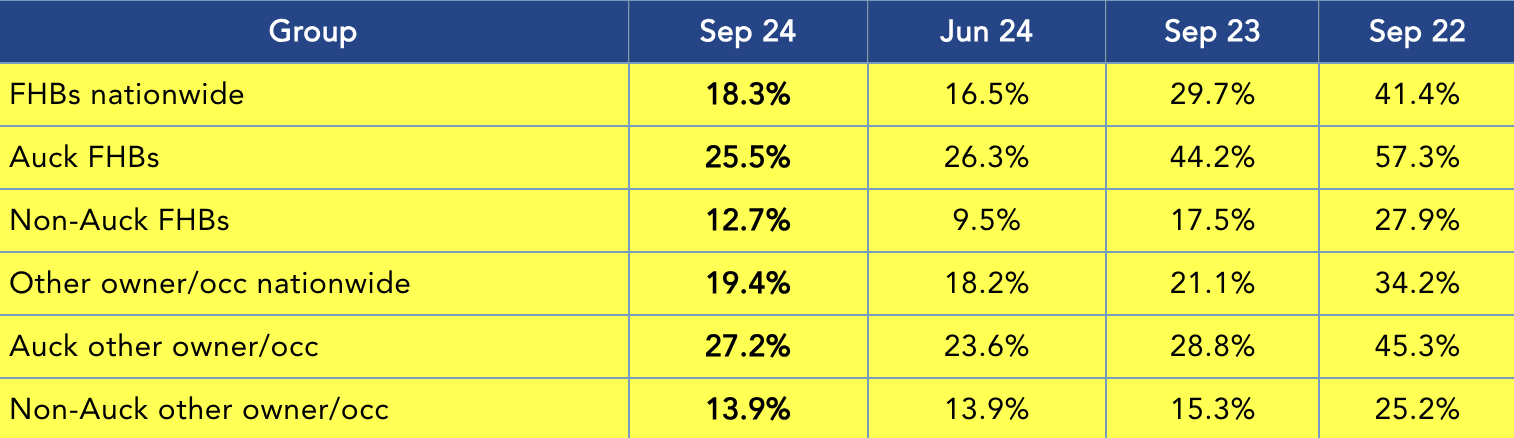

下表显示了首次购房者和其他自住业主的新抵押贷款资金中 DTI 超过 5 倍的百分比:

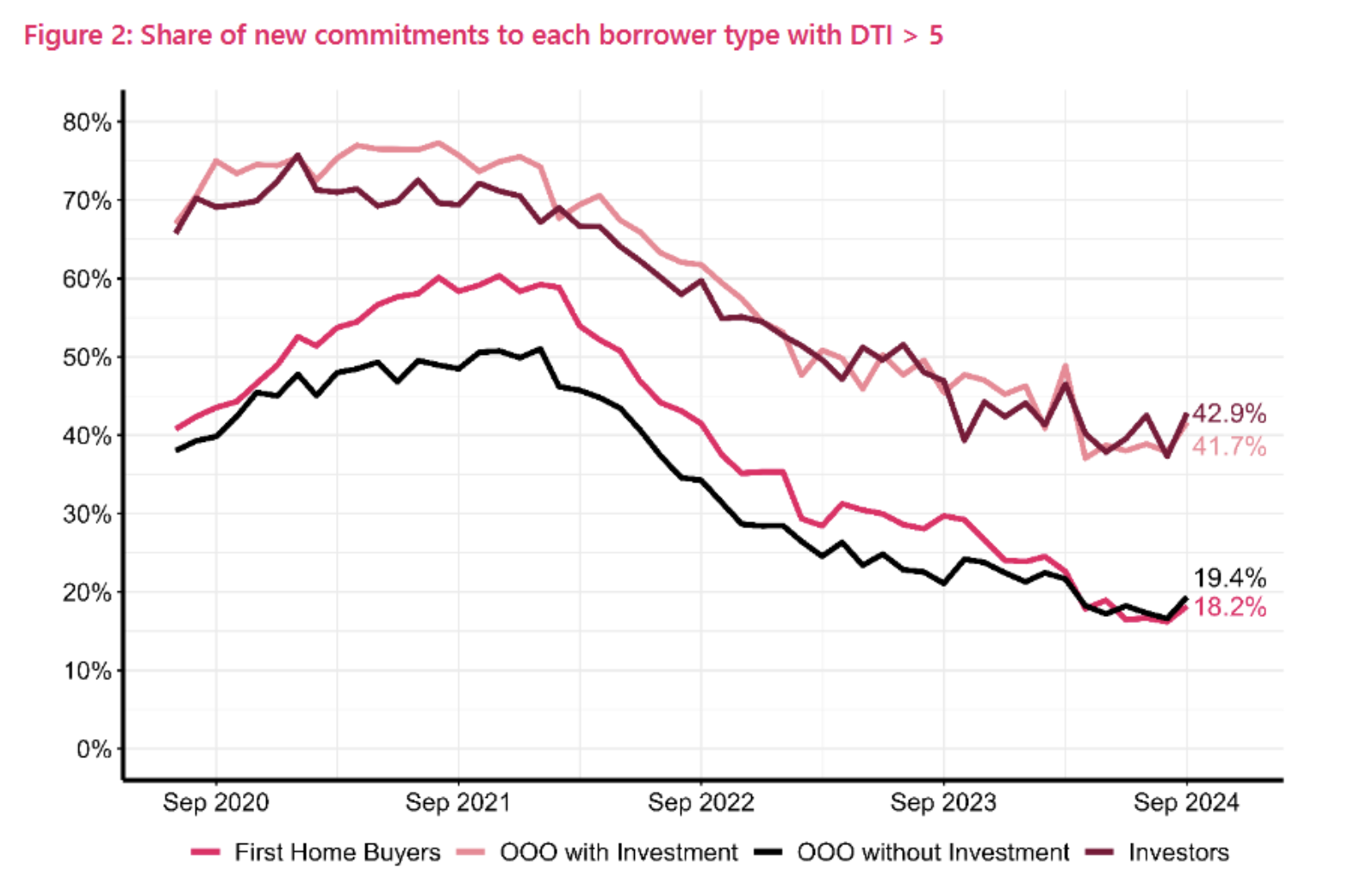

如下图所示,在急剧下跌之后,最近又出现了一些小幅上涨。

但是,如果将 DTI 提升至实际规定中的 6 倍,可以看到,最近的新借款仍远低于新西兰央行规定的 20% 的上限。

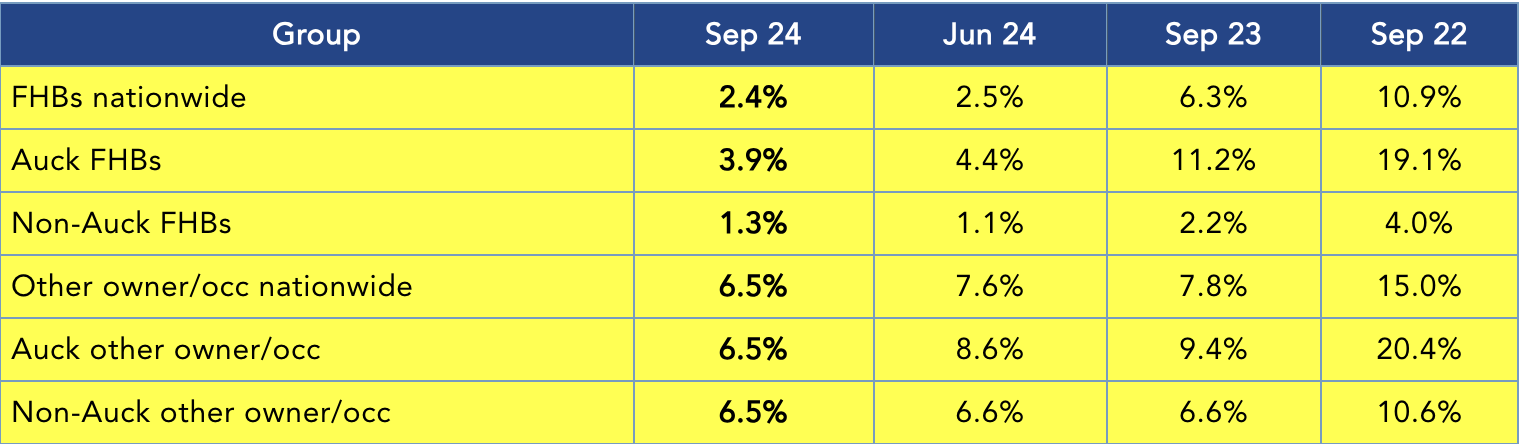

下表显示了首次购房者和其他自住业主的新抵押贷款资金中债务收入比超过 6 倍的百分比:

投资者群体在过去几年里基本上处于观望状态,但现在正表现出更多兴趣。

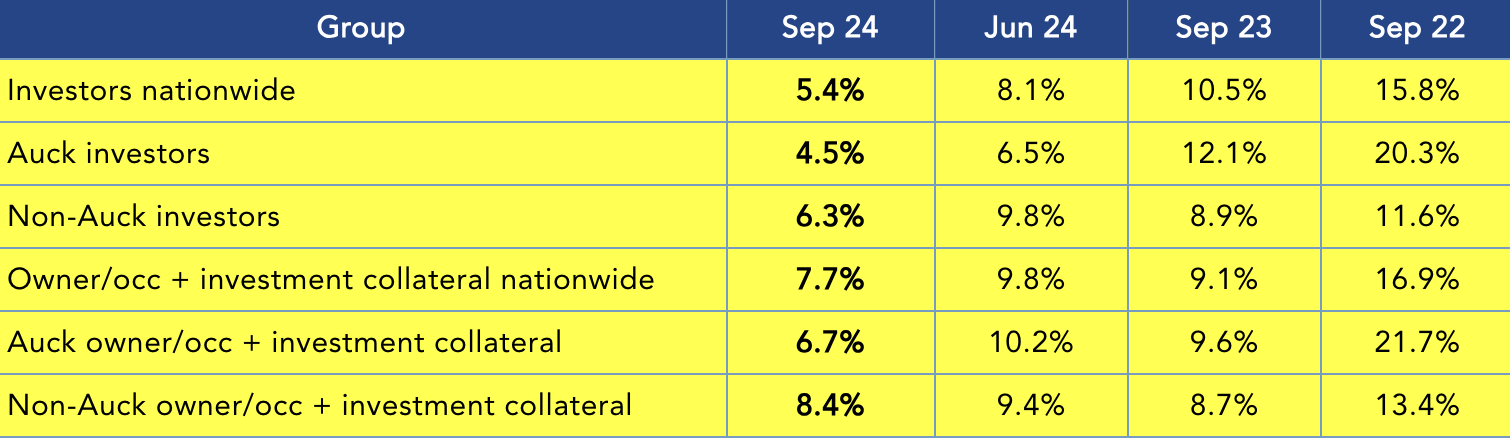

下表显示了投资者新抵押贷款中 DTI 超过七倍的百分比:

根据目前情况,可以得出的结论是,银行无需担心 DTI 限制,也无需根据 DTI 来配给贷款。

责编:charles