如果在新西兰失业,你需要准备多少钱才能挺过房贷危机?

后花园8月5日援引OneRoof报道:

最近,贷款机构降低抵押贷款利率的举措将给房主带来一些缓解,后者一直在应对飙升的通货膨胀和自全球金融危机以来最高的借贷成本。

随着新西兰开始展望未来,商业信心也在上升,但对许多民众而言,后疫情时代经济低迷仍然是一个担忧。今年第一季度的失业率上升至4.3%,是两年多来的最高水平,并预计到年底将上升至5%以上。

这意味着更多的新西兰人可能失业。对于那些有抵押贷款的人来说,失业会带来额外的困扰。虽然距离全球金融危机后的水平还有一段距离,但抵押拍卖的数量正在增加。

购买房产时市场处于高峰期的房主特别容易受到影响,当时全国平均房价超过$100万,利率低于4%。如果他们被迫在当前市场上出售,很可能会亏本。

OneRoof采访了各种专家,以了解如果业主失业或陷入财务困境应该怎么办。抵押贷款经纪人和房地产经纪人的建议是“不要惊慌”,他们还敦促业主开始建立紧急基金。

Canstar编辑Bruce Pitchers告诉OneRoof:“如果失业,一般至少需要几个月才能找到另一份工作,所以如果你能够做到,存下三个月的抵押贷款还款是很好的。无论如何,一个人能够存下任何储蓄都是件好事。”

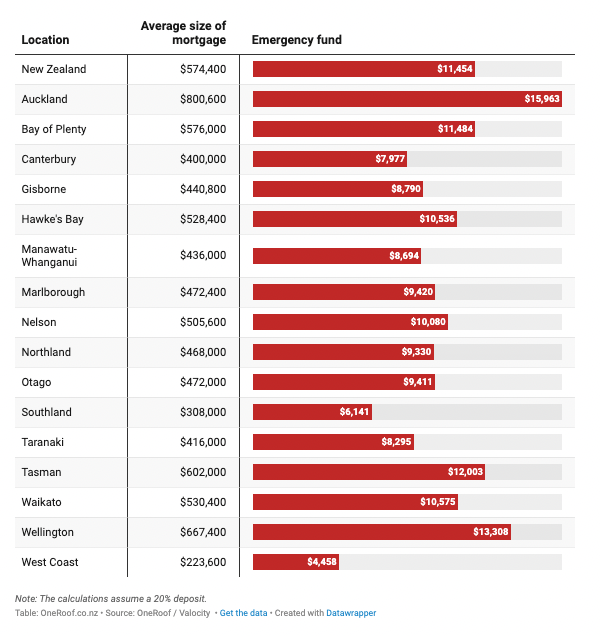

根据首次购房者平均贷款金额为$552,164,还款期30年,利率为6.99%,Pitchers计算发现,业主需要在银行存款约$11,000,才能在三个月没有任何收入的情况下挺过来。

按照首次购房者在市场高峰期的中位购买价格,OneRoof进行了单独分析,并按地区进行了细分,结果与Pitchers的数字相符。奥克兰和惠灵顿的业主需要为紧急基金筹集最多的金额,分别为$15,963和$13,308。

LJ Hooker Manurewa特许经营者Dylan Turner表示,一些担心抵押拍卖的业主已经向他求助。对于其中许多人来说,最糟糕的情况并不一定会发生。

“我对失业业主说的第一件事就是与银行沟通并解释情况。”

“与30或40年前相比,如果你解释你的情况,银行是相当理解和富有同情心的。一般来说,银行很乐意对贷款结构进行一些调整,以减轻还款压力。”

“如果你考虑把房子放在市场上出售,你必须告诉银行。你必须得到他们的祝福,以确保有足够的资产净值来覆盖贷款。”

他还建议业主对房地产经纪人坦诚说明他们卖房的原因和他们的财务状况。

“他们(经纪人)会尽力让你获得尽可能高的价格,而不让你显得绝望。”

在Turner看来,那些能够在强制抵押拍卖之前将房子上市的业主将处于更好的境地。不过他也警告,一些业主可能会发现自己处于负资产境地,即他们的抵押贷款金额超过了房产价值,那些在2021年购买的买家最容易受到影响。

“除非你支付过高的价格,否则影响不会太大。”

至于遇到财务困境的业主,Turner称有可能是失业,或者仍有工作,但由于其他原因而面临财务困难。

“有时候他们在财务上挣扎,几乎已经放弃了。一旦他们陷入困境,他们就会把头埋在沙子里。这是我多年来见过的抵押拍卖情况。这次情况没有那么严重。银行不想走上抵押权人的道路。”

他表示在理想情况下,新西兰业主应该有一个紧急基金来应对失业,只可惜这在新西兰并不常见。

“非常少见。新西兰人非常不善于储蓄,包括我在内。我们没有很多现金储备,对吧?”

来自房贷经纪公司Mortgage Managers的Stuart Wills指出,他的经纪人建议客户建立紧急基金,但业主的另一个选择是购买覆盖失业的抵押贷款或收入保障保险。

他注意到失业率上升对他的客户产生了影响。由于公共服务削减,惠灵顿受到了最严重的打击。

“惠灵顿似乎退步了不少。一些在市场高峰期购买的人处于被取消职位的角色。”

他还透露,那些从事更专业角色的人发现找到新工作更加困难。他们会把房子租出去前往澳大利亚。一些惠灵顿的客户也在考虑搬离首都去其他地方工作。

当业主失业时,如果没有三个月紧急基金,他们可以尝试将节假日工资变现。

Wills称即便客户准备有紧急基金,部分人也会套现节假日工资。

“可能是为了度假,他们的钱有点不够。他们有$5000在那里,所以他们就会取出来。”

“或者他们可能刚刚更换了炉子,热水器爆了。总有事情会发生。”

责任编辑:番茄捣蛋