中美半导体制造之“巅峰对决”

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者 张健keya,经授权发布。

经济情势越是不好,越是要重点投资和发展基础制造业,这似乎成为了全球各大市场发展的共识。这一情况可以追溯到上世纪的1930年代,美国爆发了历史罕见的经济危机,当时的美国总统罗斯福采取的措施就是加大基础设施及制造业的投资,从而带动了市场和国民经济逐渐走出低谷。而2008年美国爆发次贷危机之后,连累到了包括中国在内的众多国家,那时的中国也是投入了巨额资金用于基础设施建设,并拉动国内消费。

同样的情况似乎也在半导体产业发生着,2018和2019年是全球半导体产业的低谷年。中国自2014年推出“大基金”之后,就把半导体制造放在发展产业的核心位置,投资主要流向了半导体制造,而随着近两年全球半导体产业不景气,这种加大制造业投入力度的举措更是有增无减,不仅“大基金”大力扶持本土的IDM和晶圆代工厂,各地方省市也在建设晶圆厂方面不遗余力,诸多IDM和晶圆代工厂项目纷至沓来。

不约而同地,美国在这两年也在强调其本土制造业的回归,其中就包括半导体制造,给与了在美国本土新建工厂企业诸多优惠政策及资金支持。

可以说,相对于IC设计和封测来说,芯片制造规模和水平是检验当地半导体市场发展水平的核心元素,包括IDM和晶圆代工厂。

在美国,英特尔、德州仪器(TI)和格芯这三家企业代表着其半导体制造的最高水平,其中,英特尔是IDM,在全球半导体市场长期排名第一,主要设计和制造以CPU为代表的逻辑芯片,另外还有NAND闪存芯片;TI也是IDM,在全球模拟芯片厂商中同样排名第一,主要以高性能的模拟芯片设计和制造为主;格芯则是晶圆代工厂,全球排名第三,仅次于台积电和三星。

在中国大陆地区,遍观半导体制造业,具有较大规模且在国际上有影响力的IDM几无一家,这也是最近几年大力倡导振兴本土IDM的主要原因,因此,可以作为中国大陆芯片制造代表的企业,只有从晶圆代工厂中寻找了,而其代表企业非中芯国际和华虹莫属了。

在美国的三家半导体制造龙头企业中,无论是历史、市场影响力、工艺水平,还是营收能力,英特尔无疑是排在首位的。而在中国大陆,中芯国际则被寄予厚望,而且其在全球晶圆代工企业中位列第五,是大陆同类企业中排名最高的,成为了最受关注和期待的本土芯片制造企业。

因此,可以说,中芯国际和英特尔是目前中国大陆和美国半导体制造领域最杰出的代表,在各自市场都处于巅峰位置。当然,两家企业的业态不同,一个是晶圆代工厂,一个是IDM,不过,对于芯片制造来说,这两种业态有很高的相似度,具有一定的可比性。

历史

英特尔已经走过了51个年头。1968年7月,有一家名叫摩尔诺伊斯的电子公司在美国加州悄然诞生,这家公司的创始人是两名工程师:罗伯特·诺伊斯和戈登·摩尔。公司创办不久,这两位创始人发现,摩尔诺伊斯这个名字听起来就像More Noise(更多的噪音),不好听。所以,他们决定换个新名字。他们想到了英文单词 Intelligence,而且,这个词和Integrated Electronics很相似。于是,他们决定把公司名字改成——Intel。

英特尔公司成立之后,主要经营的业务是存储器,但随着竞争越来越激烈,其存储器业务逐渐下滑,于是,英特尔被迫加紧开发新的产品线,向微处理器市场发展,1971年,英特尔开发出了世界上第一个商用处理器——Intel 4004。1978年,英特尔生产出了著名的16位8086处理器,它是史上第一款x86处理器,日后也成为个人计算机的标准平台。自那以后,经过了一系列的市场竞争波折,英特尔逐渐登上了全球处理器市场的巅峰,成就了今天的CPU帝国。

相比较而言,中芯国际则是一家年轻的公司,在2000年由张汝京创办,该公司一路走来,可谓跌跌撞撞,期间发生了很多故事,在成立后很长的一段时间内,中芯国际都处于亏损状态,不过,对于一家重资产的芯片制造企业来说,这属于必经的发展阶段,在这一过程当中,该公司还经历了专利诉讼、CEO更迭等。经过多年的摸爬滚打,终于走入了良性发展阶段,成为了中国大陆地区最受关注的芯片制造企业。

晶圆厂及产能

英特尔旗下的晶圆厂非常多,约有70%的处理器及芯片组都产自美国的晶圆厂,有7个厂区,包括亚利桑那州、俄勒冈州、新墨西哥州、马萨诸州,大部分都以12英寸晶圆为主,其中,马萨诸州是英特尔最后一座8英寸晶圆厂,该公司的主流制程14nm工艺主要在美国亚利桑那州及俄勒冈的D1X晶圆厂生产,海外14nm晶圆厂主要是爱尔兰的Fab 24。

另外,英特尔在中国大连也有晶圆厂。

最近几年,英特尔也在发力晶圆代工业务,但由于起步太晚,产业生态几乎已经牢不可破,所以,其在该市场的拓展非常吃力。

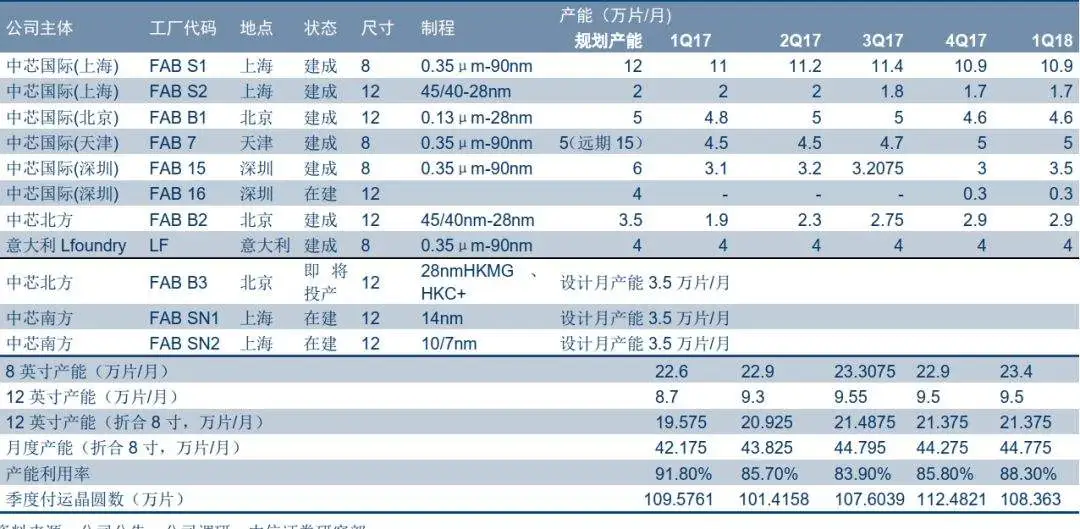

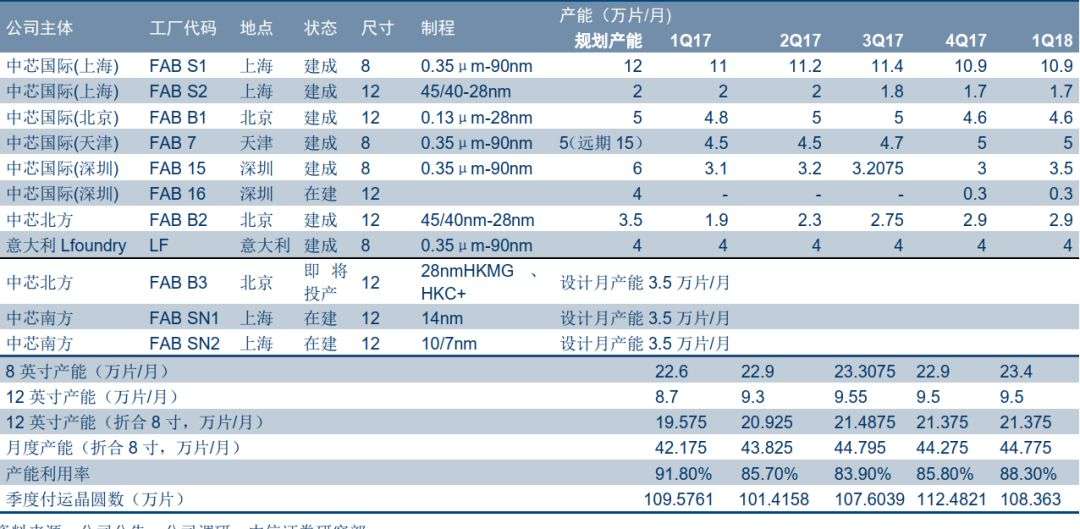

中芯国际方面,其在上海建有一座12英寸晶圆厂和一座8英寸厂,在北京建有一座12英寸和一座控股的12英寸先进制程晶圆厂,在天津和深圳各建有一座8英寸晶圆厂,此外,该公司在北京和上海都有在建的12英寸晶圆厂,主要是为其即将量产,或三年内能实现量产的最先进制程工艺做厂房和设备准备。

图:中芯国际工厂及产能统计(来源:中信证券)

英特尔和中芯国际这两家芯片制造厂的厂房对比起来并不直观,实际上,它们的产能差别还是很大的,英特尔有明显优势。不过,目前这两家的产能利用率都很高,英特尔的14nm处理器已经供不应求,正在加紧在全球多个厂区扩建厂房,引进设备,以求尽快满足市场的需求,而且,该公司还在进一步向台积电寻求代工帮助,以缓解其目前在14nm制程处理器方面的产能压力。而随着中国本土客户的增加,中芯国际的产能也已经接近饱和,利用率达到了97%左右,新厂房建设也在加快进度。

营收和毛利率

英特尔2018年的营收约为700亿美元,2019年与去年基本持平。另外,英特尔一直保持着较高的毛利率,从2011年的65%开始基本保持稳定,2018年达到61%,这一水平在整个半导体制造行业处于绝对领先地位。这种盈利能力,主要取决于其产品的高性能,以及形成市场垄断后较强的价格掌控能力。

10月底,英特尔公布了最新一季的财报,数据显示,该公司第三季度营收为191.9亿美元,与去年同期191.63亿美元基本持平,第三季度净利润为60亿美元,低于去年同期的69.98亿美元,同比下降6%。

中芯国际方面,11月12日,该公司发布了Q3财报,当季营收8.165亿美元,同比增长4%,毛利率为20.8%,净利润8462.6万美元,相比去年同期的759.1万美元大涨了1014%。

这两份财报充分体现出了这两家公司的特点,即从营收和毛利率方面看,行业巨头处于压倒性的优势,而从同比增长来看,年轻企业的成长性优势非常明显。

先进制程及量产水平

在先进制程方面,目前,英特尔已经大规模量产的是14nm,且产能非常吃紧,而其10nm经过多年的延迟,也于近期开始量产,有希望对其14nm不足的产能形成弥补。早在2013年,英特尔就希望通过采用SAQP(Self-Aligned Quad Patterning),以及新的封装技术,让10nm接班14nm,但到今年才实现这一目标。

英特尔将在2019年底和2020年推出多款10nm产品,包括2020年上半年推出的10nm服务器产品。

在7nm方面,该公司称将在2021年实现量产。据悉,7nm将是英特尔首次使用EUV工艺的制程节点。

中芯国际方面,28nm已经量产。2018年,其28nm HKC+工艺开发完成,意味着该公司已经熟练掌握了28nm技术,完成了从28nm较为低端的PolySion,到28nm HKC,再到28nm HKC+的进步,从2019年开始,其28nm进入成熟阶段。

然而,2019年第三季度,该公司28nm工艺占比只有4.3%,实际上,中芯国际对于扩展28nm产能一直都持很保守的态度,目前依然如此,这主要是基于主要竞争对手28nm已经非常成熟,且是主流工艺,扩产的风险较大,很容易掉入价格战的漩涡,因此,中芯国际将主要资源都放在了攻克14nm/12nm FinFET,以及下一代7nm工艺的研发上。

目前,中芯国际的14nm已经进入量产阶段,而12nm也开始导入客户验证。

2017年初,时任中芯国际CEO的邱慈云,以及当年5月接替他的CEO赵海军,这两位均提到中芯国际将在2017年启动对7nm技术的研发。而到今天,中芯国际一直没有披露相关进度,乐观估计,该公司有望在2021年底开始量产7nm。

对比这两家的先进制程量产情况,差距缩小的速度越来越快,特别是7nm,乐观估计的话,英特尔与中芯国际有望同时于2021年实现量产。如果成真的话,对于中芯国际来说,这是一件很不容易,同时也是令人兴奋的进度了。

结语

作为两大经济体的芯片制造龙头企业,中芯国际和英特尔可以被看作是这两大市场芯片制造规模和水平的缩影,无论是过去还是将来。

从历史和现今来看,中芯国际处于下风,但从发展速度和未来角度看,有很多值得期待的地方。

最重要的是,中芯国际的存在,对于中国大陆半导体产业有着重要的意义:赚钱其次,而是要撑起高水平半导体制造业的自主化,进而促成整个设计、制造、封测产业链的完善。同时,也可以为上游的本土半导体设备及材料厂商提供支持。