中金:中小银行去杠杆是当前市场面临的又一不确定性

多年来的快速扩张之后迎来了金融去杠杆,中小银行进入了前所未有的寒冬。近期,监管层开始处置包商银行一事、令中小银行在野蛮生长后艰难求生的问题再度引发市场关注。

2018年与资管新规等相关的“去杠杆”措施,在令中国宏观总杠杆率扩张有所放缓的同时,也对实体流动性及增长造成了一定影响,具体表现在实体经济融资明显收紧、基建等资金敏感型的行业整体增长明显下行。

当下,中国的宏观政策已经从总量“去杠杆”微调向“结构性去杠杆”。本轮中小银行去杠杆又将会给中国宏观经济带来哪些影响?

所谓中小银行,是指大型银行及中型银行以外的存款性金融机构,央行对此的定义为:主要包括股份制商业银行、城市商业银行、非县域农村商业银行、民营银行和外资银行,县域农村金融机构主要包括农村信用社、农村合作银行和村镇银行。

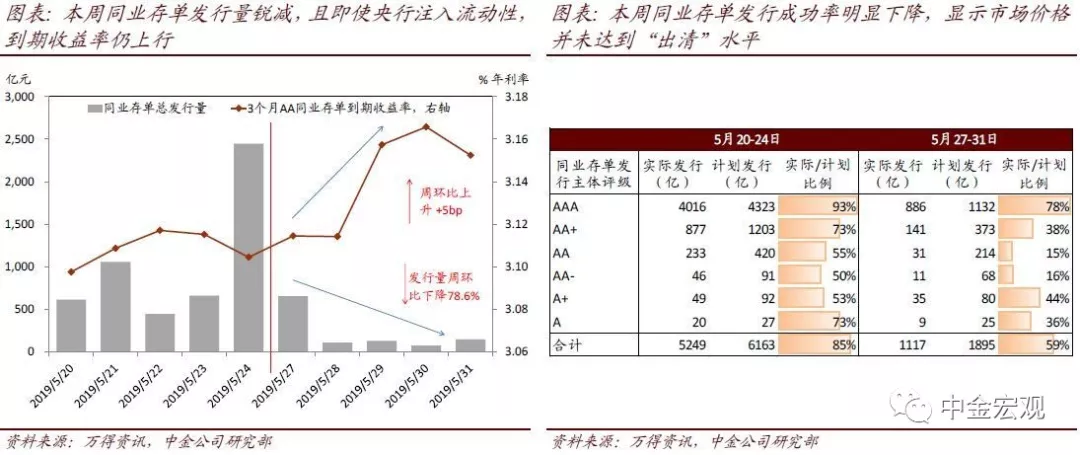

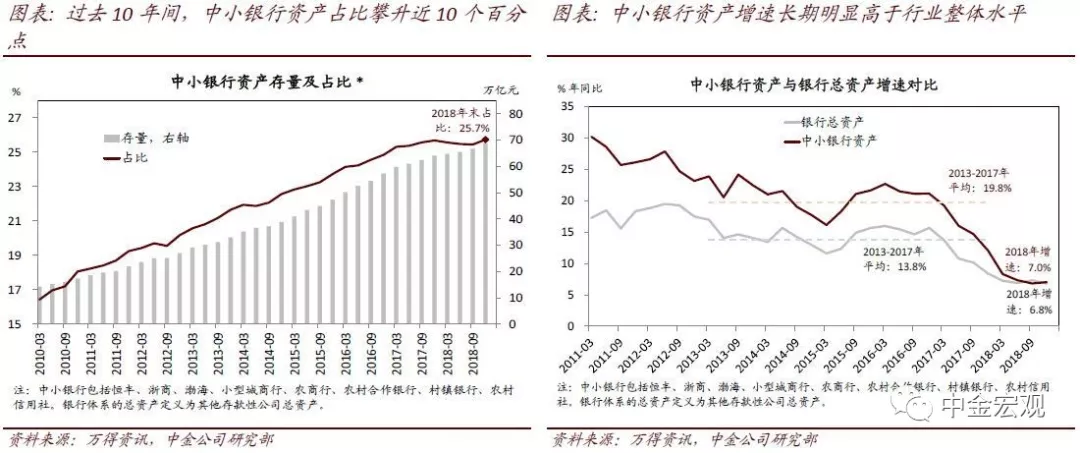

不过,当下的环境并不利于中小银行的发展:一方面,利率市场化 这也导致了过去几年中小银行发展的一个通病:由于吸收存款能力有限,为了实现资产负债表规模的扩张,中小银行近几年通过同业存单主动加了大量杠杆,通过“同业存单-同业理财-委外-债券投资”的链条实现规模扩张。 与同业存款相比,同业存单更加标准化、流动性好、利率更低,再加上同业存单被当成应付债券来处理,并没有纳入到银行同业负债的考核监管中。 中金公司认为,中长期来看,“结构性去杠杆”的举措能够促进金融体系健康;但短期来看,中小银行去杠杆会导致中小银行融资难度的攀升,这将会影响实体经济融资,尤其是对较为依赖中小型银行融资的部门;此外,很可能会由此引起金融体系加速去杠杆的趋势。 自从包商银行被接管一事宣布以来,中小银行融资难度明显进一步攀升,上周的五个交易日里,中小银行的存单利率上升了10bp左右,且融资量大幅收缩。 而反观中小银行的体量,2018年其在整个银行体系总资产中占比为25.7%,十分可观;对中国总金融资产和社会融资的贡献率则更加不容忽视——2013-2017年间,中小银行总资产年均增速为19.8%,明显高于整体银行系统13.8%的同期平均增长水平;同期,中小银行对中国银行系统总资产增长的贡献率达到32.1%。 中金公司提到,中小银行“去杠杆”意味着货币乘数下行,信贷扩张放缓,可能明显抬升风险资产溢价、引致流动性及金融条件大幅收紧。 其中尤其值得注意的是,相比大中型银行,中小银行资产端持有更多的地方私营经济、中小企业贷款、地方平台债务,及非住房个人贷款——中小银行被动“去杠杆”可能尤其会对上述对中小银行融资依赖度较高的部门的融资条件及现金流带去冲击。 该公司还提到了此举可能引发的负反馈连锁反应:市场对中小银行存单的风险偏好继续下降,可能会导致目前杠杆率仍在较高水平的中小银行被迫压低杠杆率,降低资产及负债的增速;如果在此过程中有其他中小银行暴露负债端风险问题,可能加剧本轮中小银行“去杠杆”的节奏和强度;再进一步,如果由此引起金融体系加速去杠杆的趋势,银行资产端增长被动放缓,金融资产价格也可能进一步承压。 总体来看,中金公司认为,中小银行去杠杆的推进是当前中国市场面临的又一不确定性。在外需面临较大下行风险的宏观背景下,金融条件收紧可能会令企业盈利“雪上加霜”。 该公司认为,鉴于中小银行去杠杆或将给市场流动性以及金融对实体经济的资金支持开来带来“阵痛”,“社融减速、增长减速”可能是未来3-6个月较可能的情形。