10年前上车的首套房买家,现在情况如何?

后花园10月31日综合报道

Interest.co.nz的房贷可负担性报告不仅针对首次购房者的购房能力,还追踪了10年前购买首套房的买家现在升级换房的能力。

结果表明,尽管上个十年的后半段,市场陷入困境,但房地产市场对当年的首次购房者依然非常友好。

10年前的买家在首套房中积累了可观的房屋净值,足以支付下一套房的大笔首付款。并且,假设其收入至少达到平均工资水平,那么其税后工资中,用于支付抵押贷款的比例应该不超过四分之一。

因此,这部分屋主目前有能力换一套更大更豪华的住房。

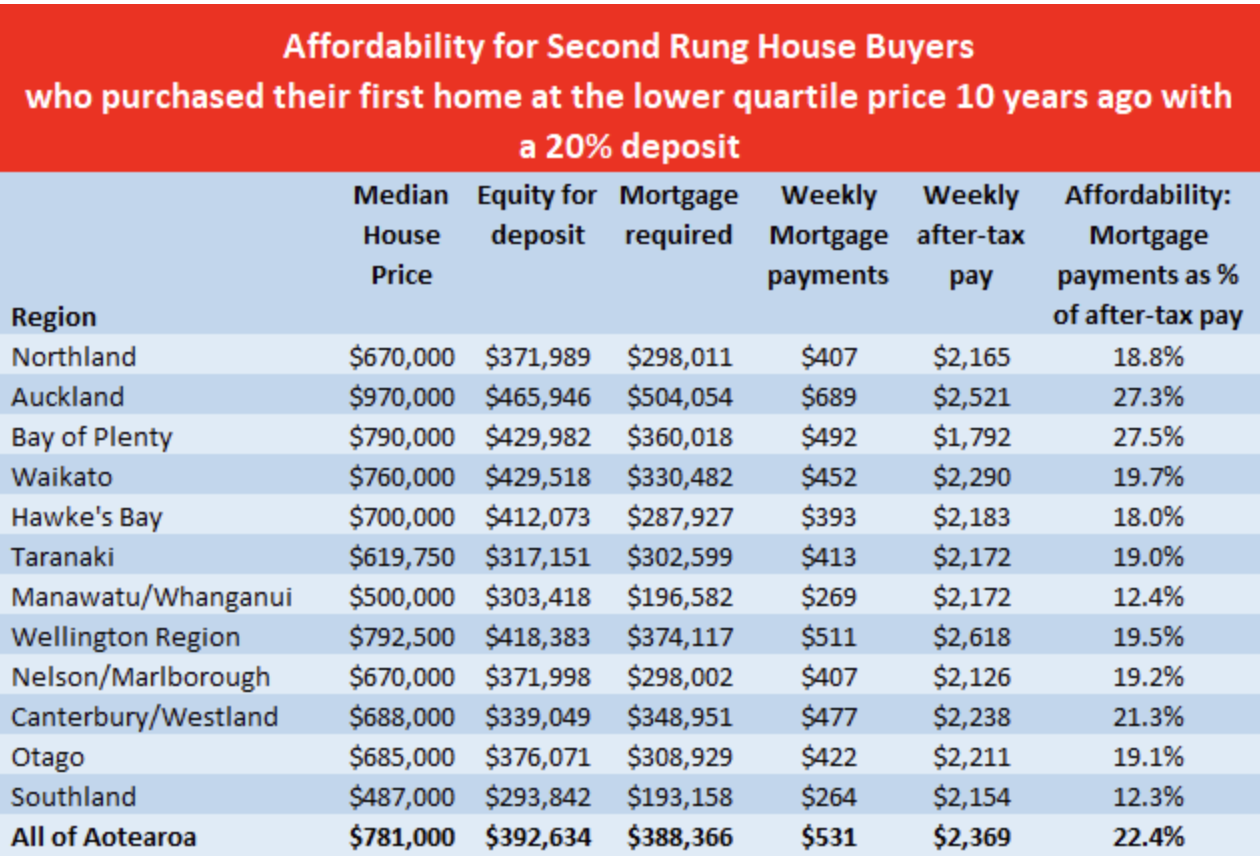

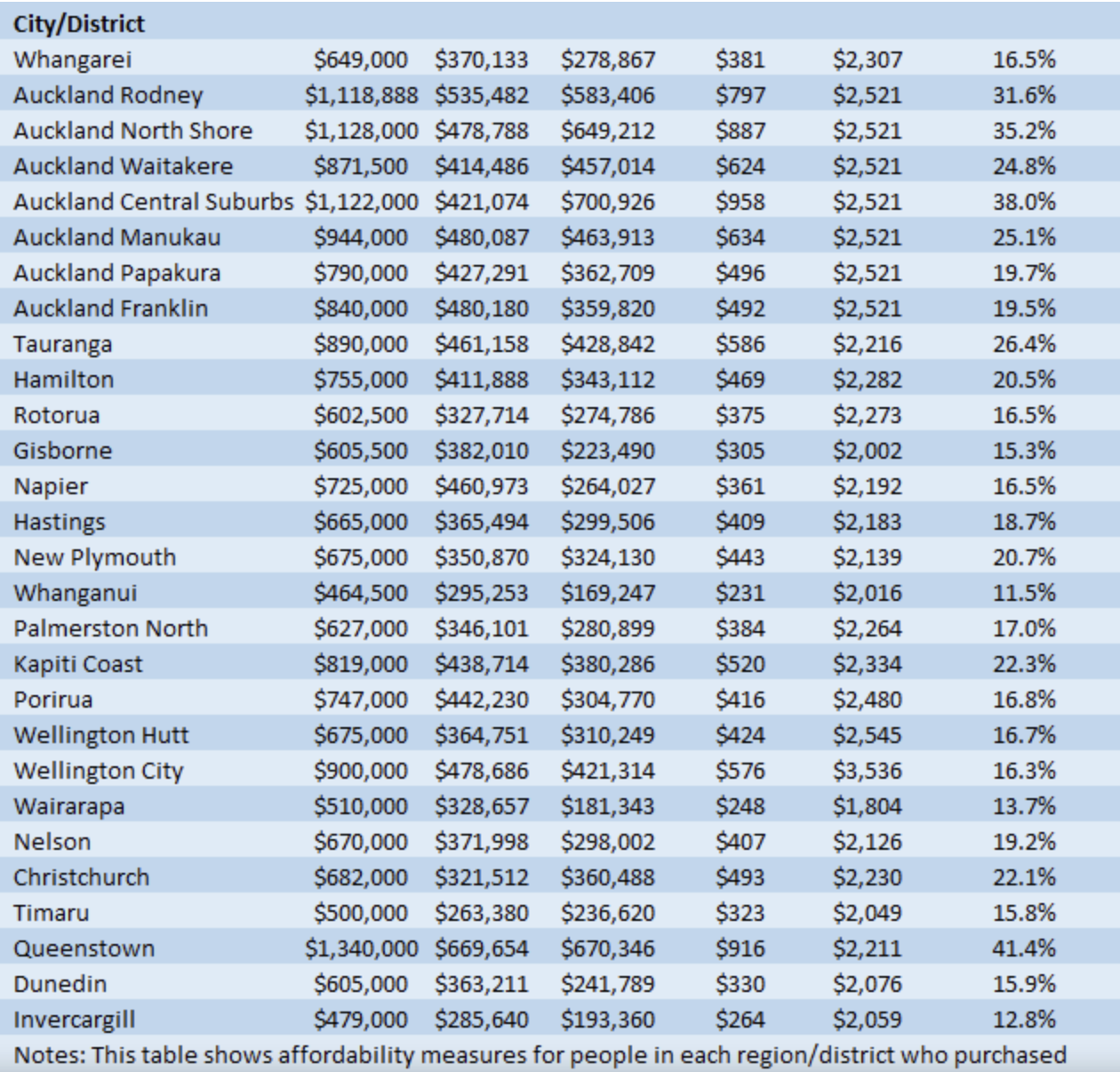

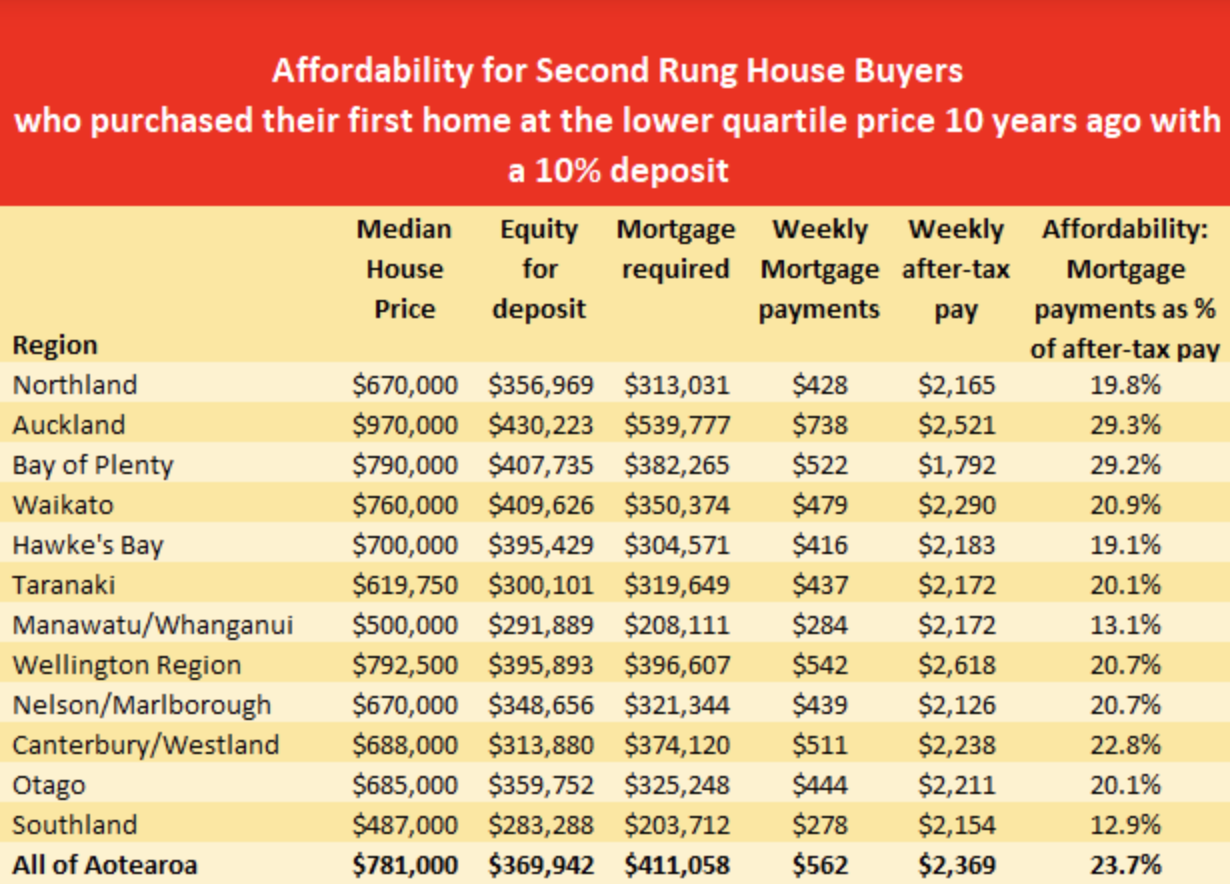

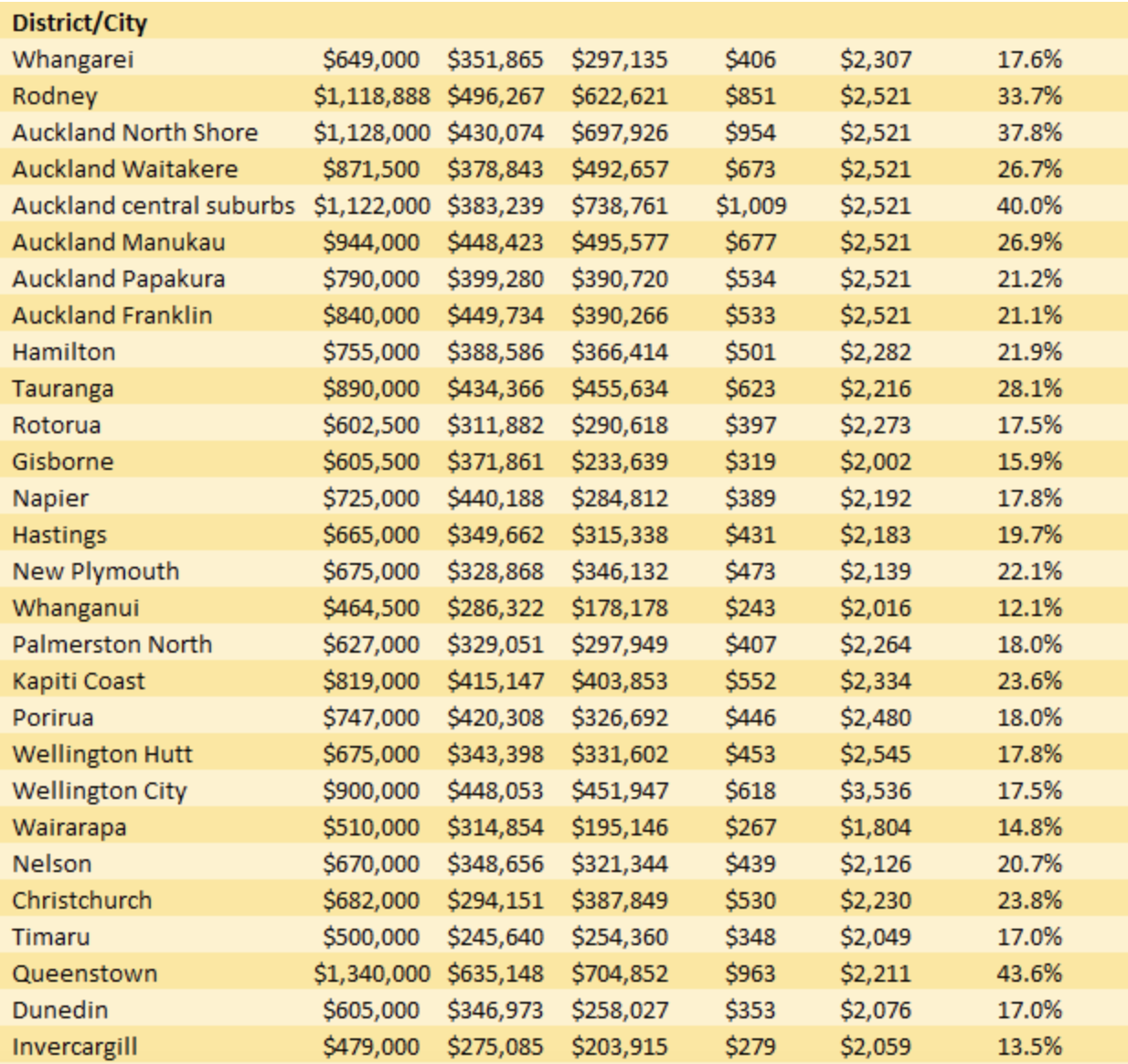

以下是这些数据的具体情况: 十年前的2014年9月,新西兰房地产协会(REINZ)的全国下四分位房屋销售价格为279,500纽币。 当时,主要银行提供的两年固定利率平均为6.13%,如果以10%的首付购房,每周的抵押贷款将为399纽币。 假设购房时一对夫妇的年龄在25-29岁之间,收入为平均水平,那么还款金额会占据税后收入的约27%。 因此可以得出结论,十年前,对于收入处于平均水平的人来说,购房仍然是一个相当可负担的选择,不过奥克兰的买家相对困难一些,因为当地房价高于全国平均水平。 十年后的2024年9月,REINZ的全国下四分位销售价格已上涨至595,000纽币。 如果以该价格转售房屋,当年的首次购房者将获得约369,942纽币的净资产。 这比他们最初购买房屋时多出了90,442纽币。 如果将这些资产用于购买781,000纽币(2024年9月全国中位数价格)的另一套房,那么他们的首付比例将达到47%。 房贷还款金额为每周562纽币。由于年龄增长了10年,这部分买家的收入可能也更高。 如果其收入处于35-39岁年龄段的中位数水平,新房的抵押贷款可能只占他们税后收入的24%,同样是非常可负担的水平。 下面的两个表格显示了十年前购买首套房的首次购房者,根据以10%或20%的首付购买房屋,寻求升级换房的可负担性水平。 这些表格显示,唯一10年前买家如今更加困难的地区是皇后镇,这也是全国住房可负担性最差的地区。 这些数据中有几点需要指出。 首先,假设首次购房者没有top-up原有的抵押贷款。 如果进行这项操作,买家用于下一套房的首付会更少,且该套房的抵押贷款会更高。 另外,数据还假设买家没有对抵押贷款进行提前大额还款,或者以其他方式改变了贷款条款。 责编:charles